הרוח של סופטבנק עוד מנשבת בלמונייד, אך הלקחים הופקו

התשקיף המעודכן של חברת הביטוח הדיגיטלית חושף את ההבנה שבורסת ניו יורק לא תהיה נדיבה כמו עמק הסיליקון: למונייד מכוונת לשווי של פחות מ־1.5 מיליארד דולר, נמוך מבגיוס האחרון. המעבר לרווח תלוי בשמירה על הלקוחות הצעירים שיזדקנו, יתעשרו וישלמו יותר

ביום שבו התפרסם לראשונה התשקיף של חברת הביטוח הדיגיטלית למונייד (Lemonade) זה נראה מעט מטריד. הדפדוף בו הזכיר יותר מדי את הרוח הניו־אייג'ית שנשבה מאחד התשקיפים שייזכרו לדיראון עולם - זה של WeWork, שבסופו של דבר לא הצליחה להנפיק בניו יורק.

הרוח הזו לא מפתיעה, שכן לכאורה בין שתי החברות יש לא מעט מן המשותף. הקו המחבר הבולט ביותר הוא אחזקה משמעותית של ענקית ההשקעות סופטבנק, בראשותו של מאסאיושי סון, שאוהבת לאתר חברות טכנולוגיה שקוראות תיגר על המודל העסקי הפיסי במעבר לגרסתו הטכנולוגית. פעם זה במוניות של אובר, פעם במשרדים של WeWork וכעת גם בביטוח של למונייד, שהגדירה בתשקיף לקראת הנפקתה ב־NYSE את המשימה שלה כ"להפוך לחברת הטכנולוגיה האהובה בעולם". מה המשמעות העסקית של המשימה עבור בעלי המניות? כל אחד והמשמעות שלו.

אולם בניגוד לאחיותיה לתיק ההשקעות של סופטבנק, בתשקיף של למונייד מורגשת ההשפעה של בעלי מניות נוספים, וכן של המציאות. אמנם השפה של סופטבנק עוד מורגשת באמירות כמו "חוויית לקוח מעורת התפעלות", אבל השווי המבוקש - פחות מ־1.5 מיליארד דולר אחרי הכסף - מרמז לכך שהחברה נחתה על קרקע המציאות, בעיקר לאור העובדה שבסבב הגיוס הפרטי האחרון שלה, שהתקיים לפני כשנה, השווי עמד על 2 מיליארד דולר.

| |||

למונייד, שנוסדה ב־2015 על ידי דניאל שרייבר, שמכהן כיום כיו"ר ומנכ"ל, ושי וינינגר, שמכהן כנשיא וכמנהל הפעילות (COO), מבקשת להנפיק 11 מיליון מניות, שיהוו כ־20% מהון המניות של החברה, לפי מחיר שינוע בין 23 ל־26 דולר. החברה תקבל כ־250 מיליון דולר לקופתה בעקבות ההנפקה שתובל על ידי הבנקים גולדמן סאקס, מורגן סטנלי, ברקליס ואלן. באופן אירוני, השווי שלפיו מתכננת למונייד להנפיק נמוך משוויה הנוכחי של פייבר (Fiverr), שנסקה מאז פרוץ משבר הקורונה לשווי של 2.3 מיליארד דולר. פייבר, שמנהלת פלטפורמה לחיבור בין פרילנסרים ללקוחות פוטנציאליים, היא הבייבי הקודם של וינינגר שהיה בין מייסדיה, אך עזב אותה, בין היתר כי חשב שהפוטנציאל שלה מוגבל יותר. כעת הוא צריך לקוות שהחתמים של למונייד הגיעו לתמחור נכון של החברה; כלומר, כזה שמשאיר בדיוק מספיק מקום לזינוק חגיגי של היום הראשון שיקרב אותה במהירות לשווי המיוחל של 2 מיליארד דולר.

וינינגר ושרייבר, שמחזיקים כיום ב־8.8% ו־8% מלמונייד בהתאמה, צפויים לספוג דילול במסגרת ההנפקה ולרדת לאחזקות של 7.1% ו־6.4% בהתאמה, אולם הם יישארו בעלי מניות דומיננטיים משום שחישוב זה מבוסס על מניות רגילות של למונייד, בעוד שלשניהם יש גם מניות בכורה, בדומה לסופטבנק. בנוסף, החלטות משמעותיות בלמונייד מתקבלות בוועדת ההשקעות של החברה שכוללת את שני הישראלים וכן נציג של סופטבנק.

מנפיקים כדי להתקרב ללקוחות המבוגרים

למונייד אמנם עדיין הפסדית ושורפת כסף, אך יש בקופתה 275 מיליון דולר מגיוסים פרטיים שהסתכמו בקרוב לחצי מיליארד דולר מאז ההקמה. למונייד רוצה להפוך לציבורית בעיקר כדי לחזק את המותג ולהתרחב מעבר לפלח השוק של המילניאלס שבו היא חזקה במיוחד. הלקוחות הבוגרים יותר אוהבים את חברות הביטוח שלהם ותיקות, מוכרות ושקופות יותר. הפיכה לחברה ציבורית יכולה לסייע בכך. גם משבר הקורונה, שהעביר את החיים לאונליין, נותן רוח גבית להנפקה.

התשקיף של למונייד ממחיש היטב כמה היא זקוקה ללקוחות עשירים יותר. כיום 70% מהלקוחות של למונייד הם מתחת לגיל 35. המודל שלה מבוסס על כך שהם ישארו נאמנים לה גם ככל שיתבגרו ויצברו נכסים. 90% מלקוחות החברה לא היו מבוטחים באף חברה לפני כן. לפי נתוני הפד האמריקאי, שווי נכסי נקי של אמריקאי ממוצע בגיל 35 מסתכם ב־11 אלף דולר בלבד. עד גיל 50 השווי מזנק פי 10—15 ולקראת גיל 75 הוא מגיע לשיא של פי 25. עבור למונייד, משמעות הדבר היא כי מפוליסה של לקוח שמחירה החציוני כיום הוא 60 דולר בשנה היא תוכל להגיע לפוליסה של 600 דולר ואף ל־6,000 דולר, אם הוא אכן יגלה נאמנות כלפיה. למעשה, אם למונייד תפעל רק בפלח השוק הצעיר, המעבר לרווחיות יהיה קשה עד בלתי אפשרי. כיום כל דולר שלמונייד מוציאה על שיווק פוליסה מחזיר את עצמו כעבור שנתיים. כלומר, רק מהשנה השלישית הלקוח מתחיל להיות רווחי עבור החברה.

המודל של למונייד מבוסס על פתיחת פוליסה מהירה וטיפול אוטומטי במרבית התביעות. לפי התשקיף, שליש מהתביעות נפתרות ללא מעורבות אנושית, ומכיוון שכך החברה מעסיקה כוח אדם מצומצם בהשוואה לחברות ביטוח מסורתיות. לפי התשקיף, עובד של למונייד מטפל ב־2,000 לקוחות, בעוד שבחברות הביטוח המסורתיות כל עובד מטפל ב־150—450 לקוחות.

למונייד מוכרת היום רק ביטוח מבנה וביטוח תכולת בית שנחשבים לביטוחים פשוטים. החיתום שלהם לא מורכב משום שאין גורמי סיכון רבים, בניגוד לביטוח בריאות, למשל. ההברקה של למונייד בתחילת דרכה הייתה פנייה לרשויות המקומיות בארה"ב כדי לקבל מהם את מיפוי הנכסים, מה שנתן לחברה גישה לגורמי הסיכון המרכזיים בביטוח מבנה - ותק הנכס ורמת התחזוקה שלו. "ברגע שלקוח פוטנציאלי במנהטן מכניס את הכתובת שלו, למונייד יודעת עליו הכל", אומר גורם בכיר בתחום הביטוח. בכל הנוגע לתכולת בית, גורם הסיכון המרכזי הוא ניפוח של נזק שנעשה על ידי מרבית הלקוחות במקרים של גניבה. את הגורם הזה ניטרלו בלמונייד באמצעות מודל ייחודי של giveback, שמדבר במיוחד אל דור המילניאלס, ומבטיח תרומה של חלק ממה שנותר מהפרמיות של פוליסות שלא היו בהן תביעות.

ההתרחבות טומנת בחובה סכנות

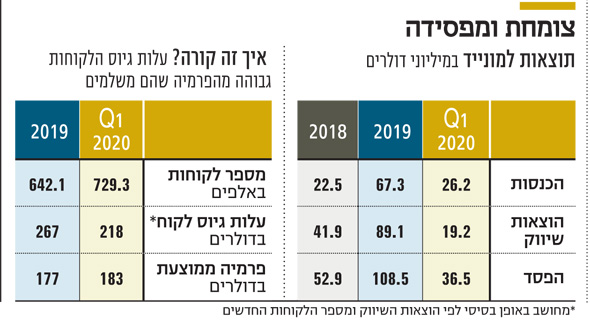

קצב הצמיחה של למונייד מהיר מאוד, אם כי ההכנסות עדיין נמוכות יחסית לחברה שכבר קיבלה שווי של 2 מיליארד דולר. בין 2018 ל־2019 היא אמנם שילשה את הכנסותיה, אך אלה הסתכמו ב־67.3 מיליון דולר בלבד. ברבעון הראשון של השנה היא כבר הגיעה להכנסות של 26 מיליון דולר, כך שהיא צפויה לעבור את רף ה־100 מיליון דולר השנה. לכן, למרות שהשווי שאליו מכוונת למונייד נראה מפוכח, עדיין מדובר במכפיל אדיר על ההכנסות - יותר מ־20 במונחי 2019.

אחד המושגים הבולטים שנעדרים מהתשקיף הוא שיעור הנטישה - אחד הפרמטרים המרכזיים בחברה שמוכרת ביטוח בפורמט של מנוי, ושהיכולת שלה להציג רווחיות תלויה בשימור הלקוחות שבתחילה אינם מסבים לה רווח, ובהמשך הופכים לכאלו בזכות פרמיות גדולות יותר. ובמקרה של למונייד, הפרמיות שהיא גובה בהשוואה לחברות הביטוח המסורתיות נמוכות יותר. במקביל, היא ממצבת את עצמה כחברת טכנולוגיה, ובהתאם היא משלמת שכר גבוה יותר לעובדיה, בעיקר אלו שעוסקים בבינה המלאכותית ולמידת מכונה, משום שהם קריטיים למודל שלה.

כתוצאה מכך, מאז ההקמה צברה למונייד הפסד של 234 מיליון דולר, והיא עוד לא קרובה לרווח עם הפסד של 36 מיליון דולר ברבעון האחרון. סעיף ההוצאה המרכזי של החברה הוא השיווק, עם יותר ממחצית ההכנסות. למעשה, בשנים קודמות ההוצאה השנתית של למונייד על שיווק הייתה גבוהה יותר מההכנסות שלה.

ההצלחה של למונייד בעתיד תלויה בעיקר בכניסה לתחומי ביטוח חדשים, והשאלה היא אם גם בהם ניתן יהיה לתמחר במדוייק את הפוליסות ולטפל בסילוק תביעות באמצעות מנוע הבינה המלאכותי שפיתחה. ההתפתחות הטבעית הבאה של למונייד אמורה להיות כניסה לביטוח של רכיבים נוספים שקשורים לנכס או תכולתו (היום יש אפילו מגמה של ביטוח לחיות מחמד), או ביטוחים אלמנטריים נוספים כמו רכב. אלא שכבר במעבר לביטוחי רכב יש הרבה יותר גורמי סיכון שמאתגרים את המודל שלה.