כשעשן הקורונה יתפזר, הבנקים המרכזיים ישלחו את המסוקים עם הכסף

הבנקים המרכזיים פיזרו טריליונים בהלוואות ומזומן חולק לאזרחים ולעסקים אבל זו היתה רק סתימת חורים; בצל הריבית האפסית, מדיניות מוניטרית מרחיבה באמת תדרוש מהם לחלק כסף לתושבים

למרות העליות המרשימות בבורסות, הכלכלה העולמית עדיין סובלת קשות מנגיף הקורונה. אנם במדינות רבות נראה שהשיא של הגל הנוכחי כבר חלף, ויש תהליך הדרגתי של חזרה לשגרה. אך יש מדינות משמעותיות כמו ברזיל, הודו, פרו וצ'ילה, שסופרות בכל יום כמות הולכת ועולה של נדבקים ונפטרים.

מדובר במדינות עם יכולות כלכליות ורפואיות חלשות משל המדינות המערביות שעד כה סבלו מהתפרצות הנגיף. החשש הגדול הוא שנגיף הקורונה ימשיך להעיב על הכלכלה העולמית עוד תקופה ארוכה. גם אם יימצא חיסון בהקדם, ייקח זמן רב עד שהמסה הקריטית של אוכלוסיית העולם תחוסן בפועל. וגם הנחת העבודה בניתוח המניות ואיגרות החוב צריכה להביא בחשבון חיים לצד הקורונה לפחות בשנתיים הקרובות.

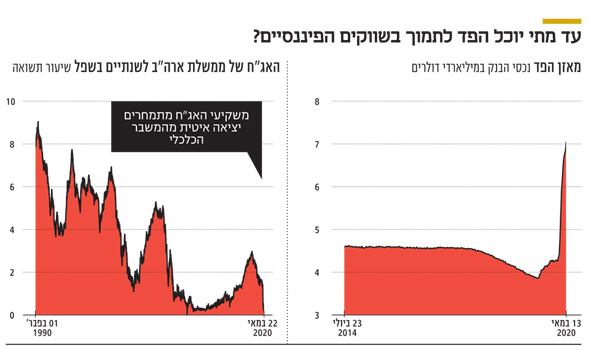

תשואות איגרות החוב לשנתיים של ממשלת ארה"ב מצויות ברמות השפל ההיסטוריות. ומשקיעי איגרות החוב, כנראה בניגוד למשקיעי המניות, מתמחרים יציאה איטית יותר מהמשבר הכלכלי.

עד כה הצליחו רק לייצב את המצב

ויליאם מקצ'סני מרטין, שכיהן כיו"ר הפדרל ריזרב בשנים 1970-1951, אמר כי תפקידו של הבנק המרכזי הוא "לקחת את קערת הפונץ' בדיוק כשהמסיבה מתחילה", כלומר להעלות ריביות כשהכלכלה ממש מתחילה לחגוג. מנגד, כשאף אחד לא חוגג, תפקיד הבנק המרכזי הוא להוציא החוצה את קערת הפונץ', ואולי אפילו למזוג לכוסות ולחלק אותן למשתתפי המסיבה.

מי שעוקב אחרי פעולות הבנקים המרכזיים בחודשים האחרונים היה יכול להתבלבל ולחשוב שאנחנו בעיצומה של מדיניות מרחיבה חסרת תקדים. בנקים מרכזיים שפכו טריליונים בהלוואות לגורמים שונים, מזומן חולק לאזרחים ולעסקים. נראה שמאזן הפד הפסיק להיות מדרגות נעות והפך למעלית. אלא שכל מה שנעשה, הן בארץ והן בשאר העולם, אינו בגדר מדיניות מרחיבה, אלא סתימת חורים. משבר הקורונה יצר חורים בהכנסה ובמאזנים האישיים והעסקיים, כלומר: ההכנסות נפגעו ונכסים שאנשים חשבו שהיו שווים סכום כלשהו הפכו לשווים פחות. כל מה שנעשה עד כה רק ייצב את המצב.

המהלך הישיר לעידוד צריכה

כשיש מיתון כמו זה שבא על העולם בחודשיים האחרונים, הבנקים המרכזיים צריכים להמריץ את הכלכלה, בדרך כלל על ידי עידוד צריכה. אם אדם אחד צורך, נוצרת הכנסה לעסק אחר, ששוכר עוד עובדים. אותם עובדים בתורם צורכים עוד בעסקים נוספים, שצורכים מעסקים נוספים וכן הלאה. כולם ממריצים את הכלכלה.

השלב הראשון במדיניות מרחיבה הוא הורדת ריבית. במיתונים קודמים הבנקים יכלו להוריד את הריבית בכ־4% על מנת לדחוף קדימה את הכלכלה. אנשים קיבלו תמריץ חיובי ללוות ולהגדיל צריכה, משום שפתאום זול לקחת הלוואות. מנגד, הם קיבלו תמריץ שלילי לחסוך, משום שהרווח על החיסכון היה הרבה יותר קטן מכפי שהתרגלו. למשבר הקורונה נכנסו הבנקים המרכזיים כשכלי הורדת הריבית כבר נוצל עד תום ביפן ובאירופה, ורק מעט ממנו נותר בארה"ב.

השלב השני של מדיניות מרחיבה הוא רכישת נכסים פיננסיים. אם הבנק המרכזי רוצה לגרום לאנשים לצרוך יותר, עליו לגרום להם לחשוב שהם יותר עשירים ממה שהם באמת. ניתן לעשות זאת על ידי רכישת איגרות חוב, אג"ח מגובות משכנתא, מניות ועוד. כשחוסכים לפנסיה רואים שמצבם טוב ותיקי המניות עולים, קל להם יותר מבחינה פסיכולוגית להוציא כסף. אלא שהכלי הזה כמעט מיצה את עצמו בכל העולם.

השלבים הראשון והשני במדיניות מוניטרית מרחיבה הם שלבים עקיפים, כלומר הבנק המרכזי לוחץ במקומות אחרים בשביל להשפיע על הצריכה. השלב השלישי - השלב הבא שנראה במשבר הזה - הוא גם המהלך הישיר ביותר לעידוד צריכה. אנחנו צפויים לראות מתן כסף ישירות לידי התושבים. שוב, יש שיטענו שכבר ראינו את זה במימון הביטוח הלאומי בתביעות אבטלה, במענקים לעצמאים וחברות ועוד.

זה יהיה שונה. ייתכן שהבנק המרכזי יקנה אג"ח ממשלתיות מיוחדות שישמשו למענקים למיניהם, ייתכן שהצעד הזה יבוצע באמצעות הביטוח הלאומי, דרך מיסוי שלילי, או בכל דרך אחרת. התוצאה שלו תהיה זהה: כמעט כל מי שיש לו דופק יקבל סכום בלתי מבוטל כדי לדחוף את הצריכה קדימה ולתת עוד דלק למנועי הכלכלה.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות.