סטארווד האמריקאית בדיונים עם מחזיקי האג"ח על עתיד החוב

חברת הנדל"ן, שגייסה בישראל 910 מיליון שקל ומציגה שמונה רבעונים ברציפות שחיקה בביצועיה, החלה במגעים על הסדרה עם נאמן האג"ח

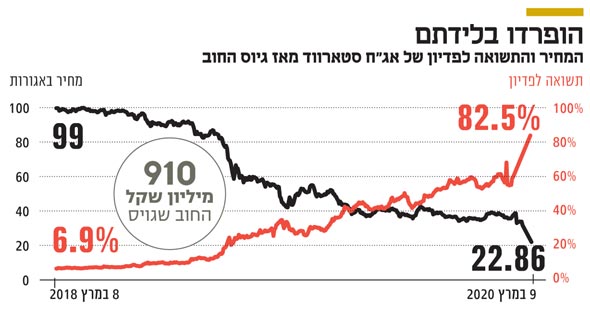

לתפוס כוכב נופל: חברת הנדל"ן האמריקאית סטארווד, שגייסה חוב בבורסת תל אביב במרץ 2018, מנהלת מגעים עם נאמן האג"ח רזניק פז נבו לגיבוש הסכמות עם המחזיקים בנוגע לחובה כלפיהם — 910 מיליון שקל.

סטארווד מחזיקה בשבעה קניונים בארה"ב, ובחודשים האחרונים טענו מחזיקי האג"ח, באמצעות עוה"ד גיא גיסין ויעל הרשקוביץ, שהשווי האמיתי של הנכסים נמוך מהמופיע במאזנים. המחזיקים דרשו שסטארווד תאפשר ותממן הערכת שווי נוספת בידי מעריך שווי מטעם הנושים, אולם החברה טענה שיש כבר ארבע הערכות, ואין צורך בנוספת. "אני מעריך שהלכתם למעריכי שווי שייתנו לכם את התוצאה שאתם רוצים. אתם מחפשים סיבה להראות שהחברה הפרה תנאי", אמר נציג החברה באסיפת מחזיקים באוקטובר האחרון.

חולשת הביצועים העסקיים של הקניונים שבבעלות סטארווד ניכרת בדו"חות החברה. לאורך השנתיים מאז ההנפקה היא לא פספסה הזדמנות להציג שחיקה בתוצאותיה והרעה בפעילותם של שבעת הקניונים. הירידה ברווח התפעולי הנקי (NOI) עוברת כחוט השני בכל אחד משמונת הדו"חות הכספיים שסטארווד פרסמה ממרץ 2018 עד היום.

בעלת השליטה בחברת ה־BVI (מאוגדת באיי הבתולה הבריטיים) סטארווד, שגייסה את החוב בישראל, היא סטארווד קפיטל, מחברות הנדל"ן המובילות בעולם, שמנהלת נכסים בשווי של יותר מ־60 מיליארד דולר.

האג"ח של סטארווד מבטאות את מצוקת החברה ונסחרות במחיר של 22.86 אגורות ובתשואה של 82.5%, שמשקפת את הערכת המשקיעים כי היא לא תעמוד בהתחייבויותיה.

שתי הורדות דירוג

במועד ההנפקה נהנו האג"ח מדירוג גבוה של A מחברת S&P מעלות, אך מאז כבר הספיקה חברת הדירוג להוריד פעמיים את דירוג האשראי של סטארווד. לפי הדו"ח העדכני מ־22 בפברואר, ירד הדירוג של סטארווד לרמה של -BBB עם תחזית שלילית.

דירוג האשראי הוא אחד הנושאים המטרידים ביותר, הן את הנהלת החברה והן את המחזיקים, והוא בין אלה שקידמו את עצם קיום המגעים לגיבוש הסכמות בין הצדדים.

כל הורדת דירוג עד כה גררה תוספת בריבית המשולמת למחזיקי האג"ח, כפיצוי על ההרעה במצב החברה, ובעקבות ההורדה האחרונה הגיעה סטארווד למצב שבו הורדה נוספת תקים למחזיקים עילה לדרישת פירעון מיידי.

מדוע נרתעים המחזיקים מהדרישה לפירעון מיידי? כאן נכנסים לתמונה הבנקים, שהעמידו לסטארווד הלוואות המובטחות בשעבוד על הקניונים. מחזיקי האג"ח סובלים מנחיתות מובהקת לעומת הבנקים, והמשקיעים הישראלים חוששים כי ספקי האשראי של סטארווד בחו"ל ירגישו לא בנוח עם ההלוואות ויערימו קשיים שימנעו זרימת כספים מהנכסים המניבים לחברה.

דבר נוסף שמטריד את המחזיקים נמצא רחוק יותר על ציר הזמן, אך נושא איום משמעותי. שלוש הלוואות בנקאיות, בסכום כולל של 787 מיליון דולר, עומדות לפירעון במרץ־יולי 2021. סכום זה כולל בראש ובראשונה את הלוואת ה־CMBS בהיקף של 550 מיליון דולר, שכנגדה משועבדים חמישה מהקניונים. לסטארווד יש זכות להאריך את ההלוואה הזו בשתי תקופות של שנה כל אחת, אולם כדי לממש אותה נדרשת החברה לעמוד במועד הפירעון ביחס NOI לחוב של 13.5% — יחס שסטארווד לא עמדה בו בסוף הרבעון השלישי של 2019.

"אם תימשך ההידרדרות בביצועים התפעוליים של תיק הנכסים, החברה עלולה להמשיך לא לעמוד ביחס האמור, ותיאלץ לחפש מקורות מימון לפירעון הלוואת ה־CMBS, כולה או חלקה", נכתב בדו"ח של מעלות. בחברת הדירוג העריכו שסטארווד תתקשה לעמוד לאורך זמן בהתניה הפיננסית בנכס מהותי שלה (Southlake), בשל המשך השחיקה בביצועים התפעוליים. בשורה תחתונה נכתב ש"אי־עמידה בהתניה זו עלולה, להערכתנו, להשפיע לשלילה על יכולת החברה למחזר חוב בנקאי ועל מצב הנזילות שלה".

מקווים להזרמת הון

במגעים מול סטארווד מעורב גם נציג המחזיקים דורון תורג'מן, ואת סטארווד מייצג עו"ד בועז נוימן ממשרד פישר בכר. סטארווד נטלה על עצמה התחייבויות שונות לתקופת ניהול המגעים, לרבות מסירת מידע, נשיאה בהוצאות והתחייבות לאי־ביצוע פעולות של חלוקת כספים, מכירת נכסים, נטילת אשראי וכדומה, ללא מתן הודעה מראש לנאמן.

האתגר של מחזיקי האג"ח כפול: לגרום לבנקים המלווים של סטארווד לחוש בנוח עם ההתפתחויות ולא לטרפד את העלאת הכספים מחברות הנכס המשועבדות להם לחברת ה־BVI; ושיתוף פעולה מצד בעלי השליטה בחברה, בתקווה שיסכימו להזרים לה הון. בשלב זה שואפים חלק מהמחזיקים שהדיונים יובילו להסכמות על מהלכים שסטארווד תנקוט לשיפור מצבה, מבלי שהדבר יצריך אותם לוויתורים — למעט ויתור לזמן מוגבל על הזכות לדרוש פירעון מיידי כתוצאה מהורדת דירוג עתידית. אולם ככל שהמגעים יובילו להזרמת הון לחברה ולהקדמת תשלומים מסוימים למחזיקים, סביר להניח שהדבר יהיה כרוך גם בוויתורים נוספים מצדם — ויתורים שעלולים להתבטא בשיעור הריבית המשולמת להם (הקופון) ובפריסת החוב.