ת"א־125 איבד 72 מיליארד שקל בשבוע וחצי

הפגיעה הצפויה ברווחי חברות בגלל מגפת הקורונה והבריחה מהמניות לחוף מבטחים, יצרו שילוב קטלני במעגל הראשון ניצבות חברות שנפגעו ישירות מהווירוס המעגל השני, שנפגע מקריסת מחירי הנפט ומהירידה החדה בתשואות האג"ח, עלול לערער גם את המערכת הפיננסית ובדומה לקורונה, שהסיכון ממנו עולה כאשר יש מחלות רקע, חברות שמגיעות למשבר עם מינוף גבוה ומודל כלכלי בעייתי, נמצאות בסכנת קריסה

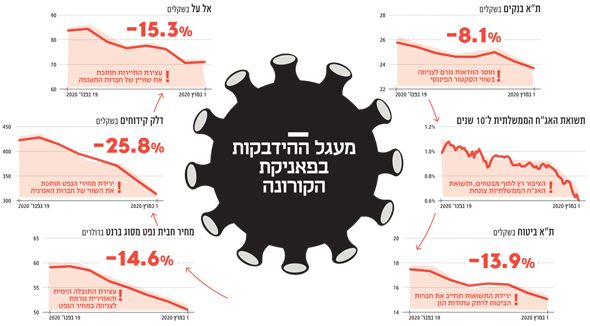

בהלת נגיף הקורונה, והתפשטות המגפה, הפכה את השבוע שעבר לאחד מהקשים ביותר שעברו על שוקי ההון. מדד S&P 500 איבד 11.5% מערכו, ואילו מדד ת"א־125 ירד מיום חמישי שעבר ב־9.2% ואיבד יותר מ־72 מיליארד שקל משוויו.

הקריסה נובעת משני תהליכים משלימים. האחד הוא הפגיעה הצפויה ברווחי ופעילות החברות והשני הוא הדינמיקה של המסחר בשוק ההון שמעצימה את התנודתיות. הפגיעה ברווחי החברות מתחלקת לחברות מהעגל הראשון, אלה שנפגעות ישירות מהווירוס, והמעגל השני, הרחב יותר, שהפגיעה בו נובעת מהשפעות משניות, הכוללות קריסת מחירי אנרגיה וסחורות, ירידה חדה בתשואות על אג"ח ממשלתיות בעולם, והפגיעה בחברות ובפרטים שעלולה לגרום להפסדים נוספים למערכת הפיננסית. ובדומה לווירוס, שהסיכון ממנו עולה כאשר יש מחלות רקע, גם הפגיעה בחברות השונות תלויות ביציבות הפיננסית שלהן ערב המשבר. מרביתן יצליחו לצלוח תקופה של כמה רבעונים עם פגיעה בהכנסות והפסדים שעלולים לנבוע מוירוס הקורונה. אך אלו שמגיעות למשבר עם רמת מינוף גבוהה ועם מודל כלכלי בעייתי נמצאות בסיכון לקרוס.

ענפי התעופה והתיירות בקו החזית הראשון

במעגל הפגיעה הראשון בולטות חברות התעופה והתיירות. בשבוע שעבר שוק ההון בישראל הפנים שהפגיעה הצפויה בתחום היא לא רק לתיירות היוצאת והנכנסת למזרח אסיה, אלא שצפויה פגיעה משמעותית גם לתיירות לאירופה, ואולי אף מעבר לכך. בנוסף, נוסעים רבים נמנעים כעת מלבצע הזמנות מוקדמות בגלל אי־הוודאות, ובכך נפגעת היכולת של חברות התיירות לתכנן היטב את ההיצע שלהן. כך, מניית אל על אבדה 16.5% מערכה בשבוע שעבר והיא נסחרה בסוף השבוע בערך שוק של 350 מיליון שקל.

אל על העריכה שהפגיעה הצפויה בהכנסותיה בינואר־אפריל תעמוד על 70-50 מיליון דולר והרווח התפעולי ייחתך ב־45-25 מיליון דולר. לאל על יש שתי "מחלות רקע" בעייתיות - חוב פיננסי גדול ופעילות הפסדית בשנתיים האחרונות, בגלל התחרות הגוברת. ב־2018 הפסידה אל על 52.2 מיליון דולר ובינואר־ספטמבר 2019 היא הפסידה 28.1 מיליון דולר נוספים. זאת כאמור, עוד לפני הופעת הוירוס. לאל על התחייבויות פיננסיות של 1.2 מיליארד דולר, שנועדו לממן את רכישת המטוסים שבבעלותה. בסוף ספטמבר היו לחברה מזומנים בהיקף 198 מיליון דולר, והיא צפויה להחזר הלוואות של 140 עד 150 מיליון דולר בכל אחת מהשנתיים הקרובות, שעלולות להביא אותה למצוקה פיננסית.

אל על היא חברה שממשלת ישראל לא יכולה לתת לה ליפול, ובמקרה של התממשות מצוקה פיננסית ניתן לדרוש מהנושים הלא מבוטחים של אל על להגמיש את פריסת החוב כלפיהם, ואולי אף לוותר על חלק קטן ממנו. זאת תמורת ביצוע הנפקת זכויות גדולה שבה המדינה תתחייב להשתתף, תמורת שיעור ניכר ממניות החברהשאותן תוכל לממש בעתיד. נקודת האור עבור אל על נובעת מאחת מתופעות הלוואי של המשבר - קריסת מחיר הנפט הגולמי ב־26% מתחילת השנה, שהובילה לירידה של 15% במחיר הדלק הסילוני.

אל על, שהוציאה חצי מיליארד דולר על דלק בכל אחת מהשנתיים האחרונות, מגדרת את המחיר של כמחצית מצריכת הדלק הצפויה באותה שנה. ולכן, כל ירידה של אחוז במחיר הדלק הסילוני תצמצם את ההוצאות השנתיות שלה (לאחר גידור) ב־2.5 מיליון דולר. נתונים אלה יביאו לחיסכון שנתי של 37.5 מיליון דולר בהוצאות הדלק כאשר ירידה חדה בכמות הטיסות צפויה להקטין את צריכת הדלק ואת החיסכון הנובע מירידת מחירו. גם חברת איסתא, שאיבדה 8.6% משווייה, דיווחה בשבוע שעבר על פגיעה מוערכת של 6-4 מיליון שקל ברווח הנקי של מגזר התיירות ברבעון הראשון בגלל הקורונה, וכי התפשטות המחלה באירופה להוביל לפגיעה נוספת ברבעון שני. גם חברת קשרי תעופה וחברת השילוח וההיסעים ממן, דווחו על פגיעה צפויה בתוצאות שלהן בגלל וירוס הקורונה.

גם תחום המלונאות נמצא במעגל הראשון של החברות הצפויות להיפגע מהמגפה. פתאל כבר דיווחה על פגיעה לא מהותית הצפויה בתוצאות שלה, אך הדיווח יצא לפני התפשטות הקורונה באירופה. לפתאל יש באיטליה 5 מלונות בלבד, ומרבית המלונות שלה נמצאים בישראל, בריטניה וגרמניה. להתפשטות הקורונה במדינות אלה עלולה להיות השפעה שלילית מהותית על החברה. גם אלרוב נדל"ן, שלה שני מלונות בירושלים, מצודת דוד וממילא, ושלושה מלונות יוקרה באמסטרדם, לונדון ופריס, דיווחה על פגיעה אפשרית בפעילות התיירות שלה. השפעת הקורונה על תוצאות דן וישרוטל, המתמקדות במלונאות בישראל, צפויה להיות מתונה יותר כל עוד אין התפרצות מהותית של הקורונה בישראל. חברות אלו צפויות להיפגע מעצירת התיירות ממזרח אסיה ואיטליה לישראל, אך מנגד צפויה עלייה בתיירות הפנים שתקזז חלק מירידה זו.

במעגל הראשון נמצאות גם חברות שלהן מפעלי ייצור בסין, בהן אבגול, המלט, כפרית, דלתא ופריורטק. החברה־הבת של פריורטק, אקסס, דווחה על עיכוב של כשבוע בהחזרת הפעילות שלה בסין לאחר חופשת ראש השנה הסיני. לדלתא מפעלי ייצור בסין והיא העריכה את הפגיעה הצפויה ברווח התפעולי בינואר־יוני ב־7-5 מיליון דולר. פגיעה נוספת עלולה להיגרם לחברות שהפעילות שלהן מתבססת על ייצור חלקים בסין על ידי צדדים שלישיים, בהן מיטרוניקס, פייטון, בריל, גולף, תפרון, פוקס, קסטרו ועדיקה שדיווחו על עיכובים בפעילות ספקים. גם אנרג'יאן דיווחה שהתמשכות ההתפרצות בסין עלולה לעכב את הקמת האסדה הצפה מעל מאגר הגז כריש. השפעה שלילית מוגבלת יכולה להיות גם על יבואניות מוצרים מסין בהן תדיראן, אלקטרה צריכה וברימאג'. גם חברות המיצאות לסין צפויות להיות במעגל הפגיעה הראשון. חוזי מכירת האשלג של כיל לסין עדיין לא חודשו, אבל הפגיעה המהותית יותר צפויה לה בעיקר מהתעצמות הירידה במחירי האשלג, שתפגע ברווחיה לעומת התקופה המקבילה. יצואניות מהותיות נוספות לסין הן חברות השבבים טאואר, נובה וקמטק, שהפגיעה בהן צפויה להיות מתונה יחסית.

אך יש גם חברות שסיפקו דיווחים חיוביים הקשורים לקורונה, בהן באטמ ואנלייבקס, שדיווחה כי היא בוחנת כוונה להגביר את יכולת הייצור של התרופה הניסיונית שלה לטיפול בספסיס במקרה של התפרצות קורונה בישראל, אך בגלל השלב ההתחלתי של הניסויים בתרופה ספק רב אם ישתמשו בה. אנלייבקס ניצלה את הזינוק במניה ביום הדיווח להנפקת מניות במחיר הנמוך ממחירן ערב הדיווח. באטמ מצדה דווחה על פיתוח ערכת אבחון לוירוס הקורונה, שתוצאות האבחון מתקבלות ממנו במהירות גבוהה יותר מהאבחון המקובל. עם זאת, באטמ נמנעה לדווח אם יש לערכה זו יתרון ברמת הדיוק שלה על פני האבחון המקובל לווירוס, שהתוצאות ממנו מגיעות בתוך שעתיים כך שליתרון המהירות משמעות נמוכה יותר מהחשיבות של מניעת טעויות באבחון.

ענף הביטוח צפוי להציג הפסדים כבדים

בעוד מספר החברות שמושפעות ישירות מהקורונה, לפחות בשלב זה, נמוך יחסית, המעגל השני של הפגיעה גדול בהרבה. כך, בעקבות המשבר חלה קריסה בתשואות האג"ח הממשלתיות, זאת כתוצאה ממעבר הון לאפיק שנחשב בטוח יותר. התשואה על אג"ח שקליות ל־10 שנים ירדה מ־0.96% בסוף 2019 ל־0.61% בסוף השבוע, זאת בעקבות הקריסה בתשואת האג"ח המקבילה בארה"ב מ־1.92% בסוף 2019 ל־1.13% בסוף השבוע. אם התשואות הנמוכות על אג"ח המדינה יישארו עד לסוף הרבעון, חברות הביטוח צפויות לרשום הפסדים כבדים שינבעו מעלייה בריתוק עתודות ההון לביטוחי חיים. אם ברבעון השלישי של 2019, שבו חלה ירידה בשיעור כפול בתשואות האג"ח הממשלתיות נאלצו חמש חברות הביטוח הגדולות לרתק 4 מיליארד שקל הרי שכעת הן צפויות לרתק 2 מיליארד שקל ברבעון הנוכחי. בנוסף, אם לא תחול התאוששות בשוק המניות, ביצועי תיקי ההשקעות של חברות הביטוח יהיו מעורבים ויכללו רווחים מהשקעה באג"ח ממשלתית ובאג"ח בדירוג גבוה מול הפסדים בהשקעה במניות.

המשבר העצים, כאמור, את נפילת מחירי האנרגיה. מחיר נפט מסוגי ברנט ו־WTI נפלו מ־65 דולר ו־61 דולר לחבית בסוף 2019 ל־50 דולר ו־45 דולר לחבית בהתאמה. בנוסף, מחירי הגז הטבעי למסירה בחודשים הקרובים בבריטניה ירדו אל מתחת ל־3 דולר ל mcf (אלף רגל מעוקב). השותפות במאגרי תמר ולווייתן צפויות לפגיעה ישירה בהכנסות בגלל הצמדת חלק מהחוזים למחיר הנפט מסוג ברנט. אך הן עלולות לספוג פגיעה נוספת מהאפשרות שחברות החשמל הישראלית והירדנית ירכשו גז נוזלי, שמחירו כעת זול יותר, ולצמצם את הרכישות מתמר ולווייתן למינימום שהן חייבות בהסכמים. פגיעה נוספת נובעת מהמשבר בשווקים שעלול ליקר את העלות של המימון מחדש שדלק קידוחים ורציו צפויות לבצע למאגר לוויתן.

הפגיעה בקבוצת דלק גדולה יותר, ראשית היא נפגעת מירידת שווי אחזקתה העיקרית, דלק קידוחים, ושנית, השווי של פעילות איתקה נפגע בעקבות ירידת מחיר הנפט מסוג ברנט וירידת מחיר הגז הטבעי בבריטניה. הגידור שבצעה קבוצת דלק מצמצם חלקית בלבד את הפגיעה. משבר הקורונה גם צפוי להקשות על קבוצת דלק ללממש את כוונתה הנפיק את פעילות איתקה. המינוף הגבוה של קבוצת דלק, שיש לה התחייבויות פיננסיות של 8 מיליארד שקל, הופך את המשבר הנוכחי למאתגר יותר עבורה.

לירידת מחירי הנפט מסוג WTI השפעה שלילית גם על נאוויטס שנמצאת ערב קבלת החלטת השקעה בפרויקט שננדואה שידרוש מימון רב, ועלותו תלויה בתנאי השוק ובמחיר הנפט. גם השווי של רציו פטרוליום תלוי במחיר הנפט מסוג WTI שיקבע את הערך שיהיה לה במקרה של תגלית נפט בגיאנה או בסורינאם. מנגד לירידת מחיר הנפט צפויה להיות השפעה חיובית קצרת טווח על יצרניות הפלסטיק (פלסאון ופלרם) והבד הארוג, זאת מכיוון שמחיר חומר הגלם שלהן יורד. תופעה זו צפויה לתמוך בדו"חות הרבעון הראשון של אבגול, ספאנטק, שלאג ועל בד.

תופעה בולטת במשבר הנוכחי הוא עליית הפער בין תשואות האג"ח בדירוג נמוך לבין באג"ח ממשלתיות. ניתן לראות זאת בארה"ב, שבה במקביל לזינוק במחיר האג"ח הממשלתיות חלה ירידה שבועית של 2.8% בקרן הסל JNK המשקיעה באג"ח בדירוג נמוך. תופעה זו מאפיינת כל משבר גדול, ומשמעותה התייקרות האשראי לחברות עם דירוג אשראי נמוך או עם מינוף גבוה. האשראי הזול איפשר צמיחה מהירה של חברות מוטות אשראי כמו חברות האנרגיה הירוקה אנרג'יקס ואנלייט, והתייקרות האשראי עלולה להאט מעט את הפעילות שלהן.

הפגיעה בתחום האשראי לא מוגבלת רק לחברות ממונפות, אלא גם לחברות שהעניקו להן אשראי — בעיקר הבנקים וחברות האשראי החוץ־בנקאי. פגיעה בחברות הלוות, הן מהמעגל הראשון והן מהמעגל השני, עלולה להוביל למחיקות אשראי שנתנו להן הבנקים או חברות האשראי החוץ־בנקאי שפורחות בשנים האחרונות. למעשה, צמצום האשראי של הבנקים והתייקרות גיוסי החוב החוץ־בנקאיים מהווה את הדרך שבה משברים פיננסיים מתעצמים ופוגעים בפעילות העסקית.

קשה להעריך כיצד תשפיע עצירת העבודה במחוז חוביי בסין, שבו חיים 58 מיליון איש, על יציבות העסקים הבינוניים באזור, על הצריכה הפרטית ועל הבנקים הסיניים. הבנקים באיטליה מגלים חולשה כבר שנים ארוכות, ופגיעה בתיירות ובעסקים נוספים בארץ המגף עלולה לפגוע גם ביציבות שלהם. לכן, לווירוס הקורונה פוטנציאל להוביל לנפילה הדרגתית של אבני דומינו, שתפגע בכלכלה העולמית. בשלב זה, עם שבעה אנשים שנדבקו במחלה וכמה אלפי אנשים שנמצאים בבידוד בגללה, אין לקורונה השפעה גדולה על הפעילות הכלכלית בתוך ישראל, אבל התפרצות מגפה בישראל תעצים את הפגיעה הכלכלית ועלולה לפגוע בשוק העבודה.

דינמיקת המסחר מעצימה את התנודתיות

התנודתיות בשוק ההון גבוהה בהרבה מזו שבכלכלה האמיתית, ויש לה התנהגות לא־סימטרית. במרבית הימים שוק המניות עולה במתינות יחסית אך ימי הירידות מתאפיינים בירידות חדות יותר. זאת בגלל בריחה של הציבור מנכסי הסיכון כאשר מסתמן משבר, מה שמאלץ את מנהלי ההשקעות למכור מניות ולהגביר את עוצמת הירידה. הירידה הנוכחית מגיעה אחרי ש־2019 היתה שנת שיא בשוקי המניות, ומדדי ת"א־35 ות"א־90 עלו ב־15% וב־40% בהתאמה. לכך נוספה עלייה נוספת של 4% ו־3% בהתאמה עד לשיא שרשמו המדדים ב־12 בפברואר ומכפילי הרווח שבהן נסחרות חברות נסקו. ולכן הירידות במניות שתומחרו יקר תחת האופוריה שהיתה בשוק ההון עד לפני שבוע וחצי היו חדות יחסית.

צד נוסף של אותה משוואה הוא משקיעים שהתשואות החריגות יצרו להם אשליה שהם מנצחים את שוק ההון, והובילו אותם להגדלת סיכונים. כעת, עם התממשות הירידות הם מפנימים את הסיכון ומצמצמים את תיק המניות שלהם, ומעצימים את הירידות. גורם נוסף שמעלה את התנודתיות היא הפופולריות הרבה שצברו השקעות המתבססות על אסטרטגיות מומנטום – אחד הפקטורים שלפיהם קרנות גידור וקרנות סל המתבססות על אותם פקטורים בוחרים מניות להשקעה. השקעה לפי פקטור מומנטום מופעלת לעיתים לבחירת מניות – כאלה שעלו בחצי שנה עד שנה האחרונה – ולעיתים ברמת השוק — שבה נשמרת חשיפה חיובית רק כאשר השוק עולה, ויציאה מפוזיציה כאשר השוק יורד. אסטרטגיה זו הובילה קרנות גידור רבות לסגור את הפוזיציה במניות עם התעצמות ירידות השערים בשבוע שעבר, ובכך הן העצימו את הירידות.

בעלי האג"ח שיממנו את שיקום נזקי הקורונה

בקיץ 2017 הנפיק הבנק העולמי שתי סדרות אג"ח, A ו־B, שההחזר שלהן תלוי בהתפרצות מגפות. תפקידן של אג"ח אלה המכונות (IBRD (Pandemic Bonds הוא לספק מימון במקרה של מגפה עולמית גדולה – אז ההחזר למשקיעים הוא חלקי בלבד, ויתרת הכסף מיועדת לטיפול במגפה. אג"ח A בהיקף 225 מיליון דולר נתנה ריבית של ליבור פלוס 6.5%, ואג"ח B, המסוכנת יותר, בהיקף 95 מיליון דולר נתנה ריבית של ליבור פלוס 11.1%. שתי הסדרות צפויות לפקוע ב־15 ביולי השנה, אך התפרצות מגיפת הקורונה צפויה להוביל לכך שהמחזיקים בהן יקבלו רק חלק מהשקעתם חזרה.

עבור בעלי אג"ח A התפרצות של וירוס הקורונה יכולה להוביל בסבירות רבה לפגיעה של עד 16.67% בהחזר הצפוי של הקרן. עבור מחזיקי אג"ח B התפרצות וירוס הקורונה יכולה להוביל לפגיעה של עד 100% מהקרן, אך זה יתרחש רק אם יתמלאו תנאים של כמות קורבנות בכמה מדינות שונות. בעקבות התפרצות המגפה סביר מאוד שמחזיקי אג"ח B יאבדו את מרבית הקרן על השקעתם.

המסחר באג"ח מועט מאוד, והוא נערך רק בזירה הבין־בנקאית, לכן אין נתונים רציפים על מחיריהן. מהעסקאות שבוצעו בשבוע שעבר עולה שאג"ח B נסחרת במחיר של כמחצית מהקרן על האג"ח. הבנק העולמי סופג כעת ביקורת על כך שהתקבולים מהאג"ח צפויים להגיע רק לאחר שהמגפה תתפשט ותגיע לכמות גבוהה של קורבנות, ובכך כספים אלו לא יכולים לסייע בשלב הנוכחי שהוא קריטי לצורך האטת התפשטות המגפה.

הכותב הוא כלכלן בחברת הייטק