הקואליציה שמאיימת על ביצת הזהב של חברות וסוכני הביטוח

הדרג הפקידותי באוצר בוחן הטלת מגבלות על שיווק פוליסות החיסכון הפיננסיות, שמנהלות 100-50 מיליארד שקל. בכך הוא מעניק רוח גבית לטענות רשות ני"ע נגד המוצר. הפוליסות משווקות בלעדית על ידי סוכני הביטוח ונושאות דמי ניהול גבוהים

משרד האוצר מצטרף להתנגדות רשות ני"ע: פקידי משרד האוצר מתייצבים לצד רשות ניירות ערך ומגלים הסתייגות מאחד המוצרים הפיננסים הלוהטים בשוק ההון — פוליסות החיסכון הפיננסיות. הפקידים צפויים לדרוש שורה של שינויים באופן השיווק של פוליסות החיסכון ואת הגדלת השקיפות שלהן, מהלכים שיידרשו לעבור בחקיקה.

ל"כלכליסט" נודע כי לאחרונה הציפה, שוב, יו"ר רשות ניירות ערך ענת גואטה בפני הממונה על שוק ההון משה ברקת, את דאגתה מהאופן שבו משווקות פוליסות החיסכון, העדר השקיפות שלהן והעלויות הגבוהות של המוצר בהשוואה למוצר חיסכון אחרים ועדיפים, בדגש על קופות גמל להשקעה.

בשלב זה, ברקת לא ענה לפניותיה. אחת הסיבות לכך היא שיו"ר רשות שוק ההון מקדם מהלך של השוואת התמריצים של שיווק פוליסות החיסכון וקופות הגמל להשקעה, אלא שמהלך כזה כפוף לחקיקה, שצפויה לקחת שנים.

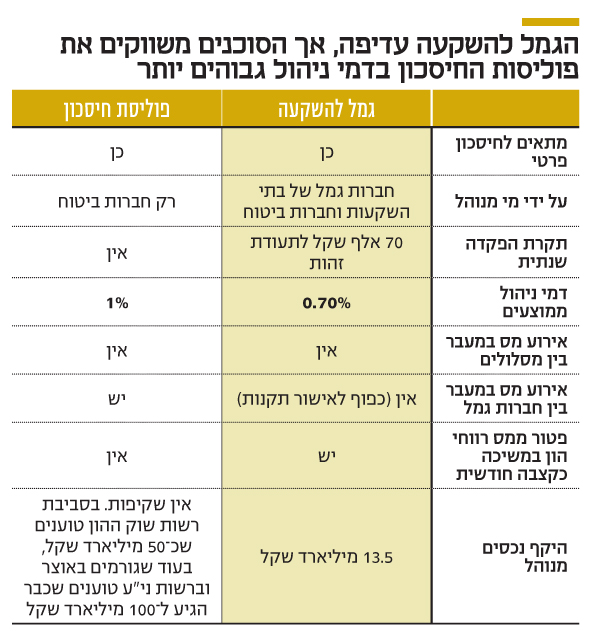

רק חברות הביטוח מציעות את הפוליסות

פוליסות החיסכון הפיננסיות הן מוצר שמציעות אך ורק חברות הביטוח ומאפשר הפקדה של חסכונות פרטיים לתוך פוליסת ביטוח מנהלים. להבדיל מפוליסה רגילה, פוליסת החיסכון הפיננסית כוללת רק רכיבי חיסכון שנזילים בכל עת — כלומר ניתן למשוך את הכסף בכל שלב. היתרון שלה הוא שהלקוח נהנה מניהול השקעות של חברות הביטוח, אך גם מהטבת מס, שכן להבדיל מקרן נאמנות, הוא יכול להעביר את הכסף בין המסלולים השונים שמציעה חברת הביטוח — מסלול סולידי, מסלול כללי ומסלול מוטה מניות - לרוב ללא אירוע מס.

עד 2016 היה מדובר במוצר החיסכון הפיננסי היחיד שנוהל מחוץ לבתי ההשקעות, אך אז הושק מוצר קופת הגמל להשקעה וטרף את הקלפים. קופות הגמל להשקעה משווקות כיום על ידי כל חברות הגמל (שמוחזקות בידי בתי השקעות וחברות ביטוח). הן כוללות הטבות עדיפות בכל פרמטר כמעט על פוליסות החיסכון הפיננסיות וגם הן, כמו פוליסות החיסכון הפיננסיות, מפוקחות על ידי רשות שוק ההון.

קופות הגמל להשקעה מציעות ללקוחותיהן ניהול חיסכון פיננסי בשוק ההון על ידי מנהלי השקעות של ענף הגמל; אפשרות מעבר בין מסלולים ללא אירוע מס; וכן אפשרות שלא קיימת בפוליסות הפיננסיות — מעבר בין חברות גמל ללא אירוע מס. עם זאת, סעיף זה טרם נכנס לתוקף, משום שהוא כפוף לאישור תקנות שמתעכבות בגלל העדר ממשלה. כמו כן, מציעות קופות הגמל להשקעה סוכריה נוספת — פטור מלא ממס רווחי הון למי שימשוך את הכספים בגיל פרישה כקצבה חודשית.

אם לא די בכך, קופות הגמל להשקעה התייצבו על דמי ניהול של סביב 0.7% וכל בתי ההשקעות מאפשרים להצטרף אליהן היום באופן דיגיטלי וללא תיווך של סוכני הביטוח.

פוליסות החיסכון הפיננסי, לעומת זאת, משווקות כאמור באופן בלעדי על ידי סוכנים שגוזרים עליהן עמלה בגובה כמחצית מדמי הניהול. ניסיון להצטרף אליהן באופן דיגיטלי מפנה את המבקש למשווק או סוכן. כתוצאה מכך, דמי הניהול של הפוליסות גבוהים משמעותית מאלו של קופות הגמל להשקעה ומגיעים לסביב 1%־1.2%.

לכאורה, הלקוחות אמורים לבחור בקופת גמל להשקעה ולא בפוליסת חיסכון פיננסית, אך בפועל בשלוש שנות קיומן של קופות הגמל להשקעה הן גייסו רק 13.5 מיליארד שקל בעוד שפוליסות החיסכון מנהלות עשרות מיליארדי שקלים אם לא יותר (הסכום המדויק אינו ידוע מפאת חוסר השקיפות) ב־8 השנים מאז יצאו לשוק.

ברשות ני"ע חוששים מחיסול קרנות הנאמנות

כאמור, רשות ני"ע מתנגדת בחריפות לפוליסות החיסכון הפיננסיות. זאת, מחשש לפגיעה בתעשיית קרנות הנאמנות, הקטר המרכזי למחזורי המסחר בבורסה המקומית. הסיבה היא שקרנות הנאמנות יכולות להשקיע רק בנכסים סחירים ומוטות משמעותית לשוק המקומי. מנגד, פוליסות החיסכון הפיננסיות הן חלק מניהול ההשקעות של ביטוחי המנהלים, שמושקעים יותר בחו"ל, כוללים פחות מסחר תוך יומי וחשופים מאוד לנכסים לא סחירים (נדל"ן ותשתיות). ככל שהציבור עובר לפוליסות החיסכון הפיננסיות, הדבר פוגע הן בתעשיית קרנות הנאמנות והן במחזורי המסחר בבורסה המקומית. ברשות ני"ע מעדיפים את קופות הגמל להשקעה, שבהן יש משמעותית פחות נכסים לא סחירים.

אגב, בעקבות התערבות רשות ני"ע, שחששה כי קופות הגמל להשקעה יחסלו את תעשיית קרנות הנאמנות, הוחלט להגביל את ההפקדות למוצר הזה ל־70 אלף שקל בשנה. צעד זה שמר למעשה על זכות הקיום של פוליסות החיסכון הפיננסיות, שכאמור נחותות בכל פרמטר אחר לעומת קופות הגמל להשקעה, אך ורק מכיוון שלא כללו הגבלת הפקדות.

אלא שזהו עדיין איננו הסבר מספיק לכך שפוליסות החיסכון ממשיכות לגדול במקביל לקיומן של קופות הגמל להשקעה, העדיפות עליהן. זאת מכיוון שכיום קל מאוד לעקוף את מגבלת 70 אלף השקלים, החלה רק פר תעודת זהות. כך, משפחה עם 4 נפשות (כולל ילדים) יכולה לפתוח 4 קופות בסכום של 280 אלף שקל בשנה. יתרה מכך, רוב החוסכים ממילא לא מפקידים למעלה מ־70 אלף שקל בשנה.

בראיית משרד האוצר ורשות ני"ע, הסיבה שהפוליסות הללו ממשיכות לגדול, היא שסוכני הביטוח מקבלים עליהן תגמול גבוה מזה שהם מקבלים על קופות הגמל להשקעה.

ברשות ני"ע ובמשרד האוצר דורשים לחייב את רשות שוק ההון להציג באופן שקוף את צמיחת המוצר, אך גם לוודא שסוכני הביטוח יתוגמלו עליו באופן זהה לאופן שבו הם מתוגמלים על קופות גמל להשקעה. במשרד האוצר מתייצבים לצד רשות נ"ע ובוחנים הטלת מגבלות על שיווק המוצר וכן הגברת השקיפות שלו. גם ברשות המסים לא מרוצים מהמוצר, שכולל הטבות מס שמעולם לא אושרו על ידי הרשות.

בשלב זה, ערב בחירות, ההתנגדות של בכירי האוצר למוצר לא ממש ברת השפעה, אבל היא תהפוך לכזאת ברגע שיהיה שר אוצר קבוע, אם וכאשר תושג הכרעה בבחירות ותוקם ממשלה.

ברשות שוק ההון מצידם טוענים כאמור כי הם פועלים בכיוון וכי ברקת יוזם מהלך של הפיכת סוכן הביטוח ליועץ אובייקטיבי, שישווק את כלל המוצרים בעמלה זהה. אלא שמהלך זה, שאמנם נרקם על ידי ברקת, כפוף להליך חקיקה שצפוי להיתקל בהתנגדות עזה מצד הלובי הפוליטי של סוכני הביטוח, ולכן עלול לקחת עוד שנים רבות.

בינתיים, ברשות ני"ע עוקבים מקרוב אחר צמיחת המוצר, אך מדובר באיסוף מידע לא פשוט, שכן הפוליסות אינן שקופות וחברות הביטוח שמשווקות את המוצר "מחביאות" את היקף הנכסים תחת הסכומים המנוהלים בביטוחי המנהלים שלהן. בעבר הבטיחו ברשות שוק ההון להחיל על חברות הביטוח חובת דיווח נפרדת משאר הנכסים המנוהלים שלהן, אך בפועל החובה הזו לא יושמה.

"כלכליסט" אף פנה לרשות שוק ההון כדי לקבל מידע על סדרי הגודל של היקף הנכסים המנוהלים בפוליסות הפיננסיות. ברשות העריכו לפני חצי שנה את היקף הנכסים ב־45 מיליארד שקל, שצמחו, ככל הידוע, לכ־50 מיליארד שקל נכון להיום. אלא של"כלכליסט" נודע כי ברשות ני"ע נצבר מידע שונה בתכלית, לפיו המוצר הגיע להיקף נכסים מנוהל של 100 מיליארד שקל.

גם האוזר וסלינגר התעמתו סביב פוליסות החיסכון

יש לציין כי זהו לא העימות הראשון בין רשות ניירות ערך לרשות שוק ההון בסוגיית פוליסות החיסכון הפיננסיות. כזכור, קודמה של ענת גואטה, פרופ' שמואל האוזר, ניהל תכתובת חריפה בנושא מול דורית סלינגר, קודמתו של משה ברקת בתפקיד, בינואר 2015.

בזמנו, האוזר דרש להשוות את כללי המשחק בין הפצת פוליסות החיסכון להפצת מוצרים פיננסים מתחרים שעליהם מפקחת הרשות, כמו קרנות נאמנות ותעודות סל.

יו"ר רשות ניירות ערך דאז הביע את חששותיו מחוסר השקיפות שתחתיה צומח המוצר תחת רשות שוק ההון, שאמונה בכלל על עולמות ניהול החיסכון ארוך הטווח. האוזר אף שלח מכתב חריף לסלינגר, בדרישה להקפיא את שיווק פוליסות החיסכון.

האוזר טען אז כי פוליסות החיסכון הפיננסיות הן מוצר שמאפייניו ומטרתו דומים לקרנות הנאמנות, שמפוקחות על ידי רשות ני"ע וכי לא ייתכן שנוצר ארביטראז' רגולטורי בפיקוח. לשיטתו, דבר זה הביא לפגיעה חמורה בציבור המשקיעים בשוק ההון.

האוזר טען, בין היתר, כי בעוד שהקרנות משווקות לציבור באופן אובייקטיבי ובלתי תלוי על ידי היועצים בבנקים, הפוליסות משווקות ללא שקיפות כלל על ידי סוכני ביטוח הזכאים לתמריצים שונים מחברות הביטוח.

כמו כן טען האוזר כי פוליסות החיסכון הפיננסיות כוללות הטבות מס שלא קיימות בקרנות הנאמנות. אלא שסלינגר מצידה בחרה להתעלם מהטענות הללו והמוצר המשיך לצמוח עד לממדיו הנוכחיים.