קורונה? מי שמהמר נגד האנושות ומוכר את תיק ההשקעות, מפסיד בטווח הארוך

אנשי השקעות נוטים להתבלבל בין טרגדיה לבין השפעתה על כלכלה ושוכחים לפעמים שהכלכלה העולמית כבר הצליחה להתגבר ולהתאושש ממגפות נוראיות יותר. מהאבעבועות השחורות ועד לשפעת הספרדית

ישנן שתי דרישות מקדימות לכל משקיע, בכל שוק, בכל נכס ובכל מצב על מנת להרוויח בגדול. הדרישה הראשונה היה זווית ראייה שונה משאר הפעילים בשוק בנוגע לנקודה מסוימת, והשנייה: עליו להיות צודק. אם ניקח, לדוגמה, החלטת ריבית עתידית כלשהי, אם כל השוק חושב שהריבית הולכת לרדת והשוק צודק בסופו של דבר, אי אפשר להרוויח הרבה כסף.

אם מישהו טעה והלך נגד הזרם, ובסופו של דבר הריבית ירדה, מבחינתו מדובר במתכון להשקעה לא מוצלחת ולהפסד מובטח. הדילמה הנוכחית קשורה לווירוס הקורונה. אבל לפני שננסה להבין את ההשפעות האפשריות של המגיפה על כלכלת העולם ועל תיק ההשקעות האפשרי, חשוב להתייחס למחיר האנושי. נכון לכתיבת שורות אלו, יותר מ־37 אלף בני אדם חלו בקורונה, ויותר מ־800 נפטרו ממנה. אבל לצערנו, יש תקדים למגפות גדולות בהיסטוריה האנושית.

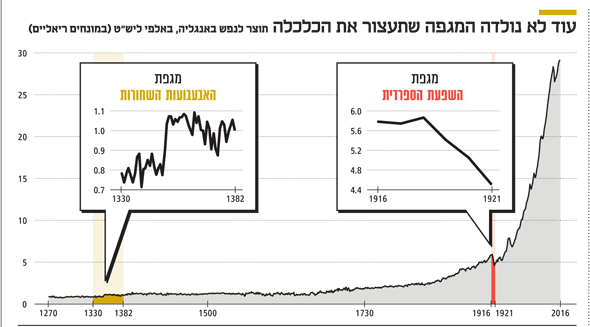

המגפה שקטלה 5% מאוכלוסיית העולם

המודל העדכני ביותר של מגפה כזו הוא השפעת הספרדית שקטלה עד 100 מיליון בני אדם בשנים 1921-1916, כ־5% מאוכלוסיית העולם. שפעת זו נקראה כך משום שספרד היתה אחת המדינות הבודדות שדיווחה על היקף התחלואה והמוות ממגפה זו שהכתה בעוצמה דומה בארה"ב ושאר אירופה, שם הצנזורה עבדה שעות נוספות בגלל מלחמת העולם הראשונה. התמ"ג הריאלי לעובד באנגליה צנח ב־23% באותם שנים. כלומר, מעבר לאובדן האוכלוסייה, כל עובד הצליח לייצר פחות, ובתקופה קצרה המצב הכלכלי הידרדר בצורה משמעותית. אחת המגפות הקטלניות ביותר בתקופה הקדם־מודרנית היתה האבעבועות השחורות שכונתה גם המוות השחור.

המגפה שהכתה באסיה ובאירופה גרמה בשנים 1351-1347 למותם של 35 מיליון בני אדם בסין לבדה ו־25-20 מיליון בני אדם באירופה. מגיפה זו קטלה 20% מכלל האוכלוסייה באנגליה ועד 80% בכפרים מסוימים באירופה ואסיה. אך באופן מפתיע, מבחינה כלכלית התוצר לעובד באנגליה דווקא צמח ב־31% בתקופה נוראית זו. המשמעות היא שאנשים עבדו קשה יותר ובצורה יעילה יותר כדי להתגבר על המצב הקשה.

הסיכון שהלווה והמלווה יסבלו ביחד

צניחת תמ"ג כללית, בין אם היא נובעת מהתמעטות אוכלוסייה או מירידה בפריון, עלולה לפגוע מאוד במחזיקי האג"ח. בראייה כלל משקית, פעילות כלכלית פחותה מקטינה את הביקוש להלוואות חדשות. כשמדובר בהלוואות קיימות, אז הסיכון הוא שהלווה והמלווה יסבלו יחדיו. זה דומה למשק בית שבו אחד מבעלי ההכנסה מאבד את מקום עבודתו, זה כואב למשק הבית וזה כואב גם לבנק למשכנתאות שיתקשה לגבות את החוב. הצגת מגפות העבר הנוראיות לא באה לרמוז שתופעה דומה צפויה להתרחש גם הפעם, ועדיין לא ידוע כמה זמן תימשך המגיפה ומתי יפותח לה חיסון. אבל הניסיון מראה שכשיש איום חיצוני, העולם יודע להתאחד. יש לקוות שארגוני הבריאות העולמיים ידעו לפעול בצורה מתואמת על מנת לעצור את הנגיף וקורונה תהיה דומה לסארס, שהפחידה את העולם ובסופו של דבר היתה כל כך לא משמעותית שאי־אפשר לראות אותה בנתונים כלכליים.

מבחינה כלכלית, נכון ששרשראות אספקה מפוזרות ברחבי העולם פגיעות במיוחד לוירוס שמרוכז בסין. יצרניות רכב לא מקבלות ידיות, מראות ועוד חלקים שמקורם בסין. בנוסף ישנם עיכובים בייצורם של של לוחות אלקטרוניים הרלבנטיים בכל סוגי התעשיה. יתרה מכך, עובדי נמלים חוששים לפרוק סחורות שמגיעות מסין באמצעות אוניות, ולכן הסחר העולמי קטן. להערכתנו, מדובר פגיעה אמיתית, גם אם זמנית, בפעילות הכלכלית העולמית. יחד עם זאת, בסופו של יום, אפילו מקרי הקיצון, המוות השחור והשפעת הספרדית לא עצרו את בני האדם. ההיסטוריה מלמדת שמי שמהמר נגד האנושות, באמצעות מכירת תיק ההשקעות שלו, תמיד מפסיד בטווח הארוך.

הבעיה היא לא רק בתזמון היציאה מהשוק, אלא בחזרה אליו. במילים אחרות, גם כשמישהו מצליח לתזמן את היציאה מהשוק הוא מתקשה לתזמן את החזרה לשוק ולרוב מפסיד עליות שערים חדות. אנו לא יודעים להעריך האם שיא הפאניקה עוד לפנינו אבל צריך לקוות שאנשי הרפואה והרגולטורים יעשו את תפקידם, המחלה תמוגר והעולם יתאושש.

בינתיים השווקים יכולים להיות רגועים שהבנקים המרכזיים ימשיכו לספק להם את התרופה האולטימטיבית למניעת ירידות שערים בבורסה — ריבית שלילית והדפסות כסף. אנחנו רק מקווים שלא כמו באנטיביוטיקה, שימוש מוגזם לא יגרום לאיבוד האפקטיביות. חוסר הוודאות שמייצר וירוס הקורנה צפוי לשמור על הריבית הריאלית השלילית לתקופה ארוכה ולפעולות מוניטאריות נוספות כגון הדפסת כסף. מדובר בצעדים שנוטים לתמוך באג"ח ובהמשך גם במניות.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי, ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות