השמש והרוח מאיימות על מאגר לווייתן

השותפות במאגרי הגז מנסות לספק הצצה מוקדמת להשפעת התחרות על התחום באמצעות תחזיות אופטימיות. אבל הנחות היסוד שלהן מתעלמות מהסיבות לדרמה של קריסת מחירי הגז הטבעי בעולם. המשאב של לווייתן ותמר מהווה דור ביניים בין הפקת אנרגיה מזהמת באמצעות פחם או סולר, לבין מעבר לאנרגיה ירוקה. במחיר הנוכחי, שנראה שהוא כאן כדי להישאר, אין כדאיות כלכלית לחלום על הקמת צינור לייצוא גז מישראל וקפריסין ליוון

התחרות בשוק הגז הטבעי החלה בשעות האחרונות של 2019, עם תחילת הפקת הגז ממאגר לווייתן במקביל להפקה ממאגר תמר. את השפעת התחרות הזו נתחיל לראות רק עם פרסם דו"חות הרבעון הראשון של 2020 של נובל אנרג'י ושל השותפות הנוספות במאגרים. התחרות רק תתעצם בתחילת 2021 עם כניסתו למשחק של המתחרה השלישי, מאגר כריש שבבעלות אנרג'יאן.

בינתיים, השותפות בתמר ובלווייתן מנסות לספק למשקיעים הצצה מוקדמת להשפעות התחרות באמצעות תזרימי מזומנים מהוונים (DCF) אופטימיים שהן פרסמו למאגרים. אבל מסתבר שהנחות היסוד שלהן ב־DCF מנותקות מהמציאות, ואינן משקפות במלואה את הדרמה של קריסת מחירי הגז הטבעי ברחבי העולם. קריסה זו מרמזת על שינוי בסביבת הביקושים וההיצעים לגז הטבעי ולנפט, ועל המעבר הצפוי מעולם אנרגיה המבוסס על דלק מאובנים לעולם שיתבסס על אנרגיה ירוקה.

| |||

| מאגר לווייתן | צילום: אלבטרוס צילומי אוויר | ||

ברבעון השלישי של 2019 הגז ממאגר תמר נמכר במחיר ממוצע של 5.59 דולר ל־mcf (אלף רגל מעוקב). בנוסף, תמר מכר לפז קונדנסט (תוצר לוואי של זיקוק גז או נפט) ב־52 דולר לחבית (85% ממחיר ממוצע של חבית נפט מסוג ברנט באותו רבעון). המחיר הגבוה נובע מתמהיל מכירות שלפיו 45% מהגז נמכרו לחברת החשמל, ששילמה 6.3 דולר ל־mcf על הגז ב־2019, 45% נוספים נמכרו ליצרני חשמל פרטיים, שמשלמים 4.8 דולר ל־mcf והיתרה ללקוחות תעשייתיים (בעיקר בזן ומפעל האשלג הירדני), שהמחיר עבורם תלוי במחיר נפט מסוג ברנט.

אבל השנה המחיר הממוצע שבו יימכר הגז מתמר ולווייתן צפוי להיות נמוך בהרבה. חברת החשמל תמשיך לשלם מחיר גבוה מאוד של 6.5 דולר ל־mcf על הגז מתמר (גבוה מהמחיר ב־2019 בגלל ההצמדה למדד המחירים לצרכן בארה"ב פלוס 1%), אך את עיקר הגז חברת החשמל צפויה לצרוך דווקא ממאגר לווייתן במחיר של 4.8 דולר ל־mcf.

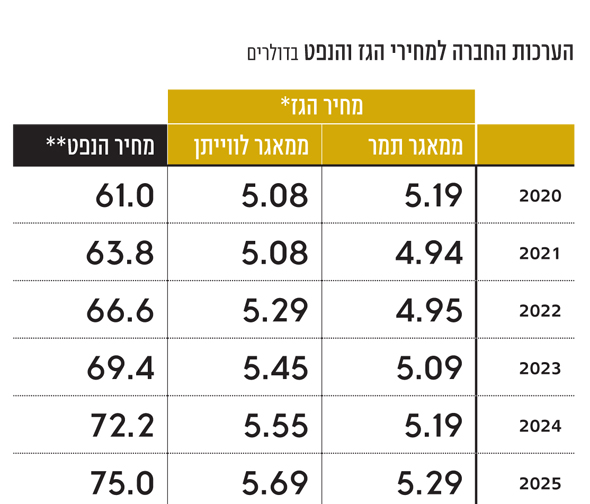

לפי ה־DCF שדלק קידוחים פרסמה, מאגר לווייתן יפיק השנה 9.26 BCM (מיליארד מטר מעוקב) גז ועוד 587 אלף חביות קונדנסט. מודל ה־DCF הזה לא כולל הכנסות מקונדנסט בשנתיים הראשונות, שבהן שותפות לווייתן תנסה למכור אותו ללקוחות מזדמנים, ואת היתר תעביר לבזן ללא תמורה. לפי הדו"ח, ההכנסות מלווייתן יעמדו השנה על 1.66 מיליארד דולר. מכך עולה שהשותפות במאגר מעריכות שמחיר הגז הטבעי שיימכר השנה יהיה 5.08 דולר ל־mcf בממוצע.

מתווה הגז לא הצליח ליצור תחרות

לפי דלק קידוחים, מאגר תמר צפוי למכור השנה 9.3 BCM גז ועוד 427 אלף חביות קונדנסט כאשר כלל ההכנסות של השותפות במאגר צפויות לעמוד על 1.725 מיליארד דולר, מתוכן, 20 מיליון דולר יגיעו מקונדנסט. דלק קידוחים מעריכה כי מחיר הגז הטבעי מתמר יעמוד השנה על 5.19 דולר ל־mcf בממוצע, המחיר יירד ל־4.94 דולר ל־mcf ב־2021 ויהיה דומה ב־2022.

מחיר זה נמוך ב־11.5% מהמחיר ששולם ביולי־ספטמבר 2019. פרשנות אחת יכולה לייחס את הירידה הצפויה במחיר הגז להצלחה של מתווה הגז ביצירת תחרות. אבל פרשנות הפוכה יכולה לראות בכך הוכחה למחיר המופקע שמשלמת חברת החשמל על הגז מתמר - מחיר גבוה בהרבה ממחיר הגז הצפוי בעתיד הקרוב בישראל בסביבה תחרותית, שמגולגל אל האזרחים באמצעות מחיר החשמל.

ב־2018 חברת החשמל צרכה צרכה 4.66 BCM גז ממאגר תמר ובנוסף היא צרכה 0.7 BCM גז נוזלי (LNG) שהגיע באוניות. צריכה זו נותרה דומה גם ב־2019. חברת החשמל חתמה על הסכם לרכישת גז זול יותר ממאגר לוויתן. הסכם זה נכנס לתוקף מתחילת 2020 ויסתיים בסוף יוני 2021 או בעת תחילת הפקת הגז ממאגר כריש (המוקדם מביניהם). לכאורה, על פי ההסכם מול השותפות בתמר, החל מינואר השנה חברת החשמל מחוייבת לרכוש מהמאגר 3 BCM גז בשנה. אך מכיוון שחברת החשמל רכשה כמויות גז עודפות מעבר להתחייבות שלה בהסכם, היא יכולה לקזז עודפים אלו בשנתיים הקרובות, ולהסתפק ברכישת 1.75 BCM גז בלבד מתמר בכל אחת מהשנים 2020 ו־2021.

כעת, כשהגז מלווייתן זול ב־25% מהגז שרכשה מתמר, לחברת החשמל יש אינטרס לצמצם למינימום את הרכישות מתמר ולהגדיל ככל הניתן את כמות הגז הנרכש מלווייתן. לכן, ההערכות הן שהשנה חברת החשמל תרכוש 1.75 BCM גז מתמר ויותר מ־3 BCM גז מלווייתן. לפי תנאי ההסכם, החל מיולי 2021 מחיר הגז מתמר צפוי לפחות ב־25%. לכן, בינואר־יוני 2021 לחברת החשמל יהיה אינטרס לצרוך גז בעיקר מלווייתן, ואת הגז שהיא חייבת היא תרכוש מתמר במחצית השנייה של 2021 במחיר של 5 דולר ל־mcf.

ה־DCF של מאגר תמר מניח תחילת עלייה במחיר הממוצע של הגז ב־2023, אך הנחות אלו מתבססות על הערכות של השותפות במאגר לחידוש חוזים במחירים גבוהים יותר, ולהשפעה של עלייה צפויה, להערכתן, במחיר נפט מסוג ברנט, שיעלה את מחיר הגז שימכר למצרים וללקוחות תעשייתיים. אך נראה שנתוני התזרים שהן צופות לשנים שאחרי 2022 אופטימיים מדי. השפעת הנחות אופטימיות אלו מהותית עוד יותר לגבי לווייתן, שחלק ניכר מהמכירות שלו מוצמד למחיר חבית נפט מסוג ברנט שעומד כיום על 58 דולר. השותפות בשני המאגרים הניחו שמחיר החבית יעמוד השנה על 61 דולר; יעלה ל־75 ול־91 דולר לחבית ב־2025 וב־2030 בהתאמה; וימשיך לעלות גם לאחר מכן.

מספרים אלו מתבססים על הערכות מומחים שהיו רחוקות מאוד מהמציאות בעשור האחרון. למעשה, חיזוי שמחיר הנפט לא ישתנה היה משיג דיוק רב יותר מאשר הערכות המומחים. מכיוון שחוזי היצוא לירדן ולמצרים מוצמדים למחיר נפט מסוג ברנט, וכך גם כמה חוזים עם חברות תעשייתיות בישראל ובירדן, ההערכות על עליית מחיר הנפט בעתיד מעלות את מחיר הגז המופיע ב־DCF ואת השווי המהוון של המאגרים לרמה גבוהה בהרבה מהשווי שהיה מתקבל תחת הנחה שמחיר הנפט בעתיד יהיה דומה למחיר הנוכחי.

בספטמבר 2016 חתמו השותפות בלווייתן על חוזה למכירת 3 BCM גז טבעי בשנה למשך 15 שנים גז טבעי לירדן. חוזה זה היה הסכם העוגן שאיפשר את פיתוח מאגר לווייתן. לפי מידע שהודלף מהפרלמנט הירדני, מחיר הגז יעמוד על 6 דולר ל־mcf כל עוד מחיר נפט מסוג ברנט ינוע בין 50 דולר ל־70 דולר לחבית. מחיר זה יכול לרדת עד ל־5.65 דולר ל mcf אם מחיר הנפט יירד ל־30 דולר לחבית, או לעלות אם מחיר הנפט יעלה ליותר מ־70 דולר לחבית. מחיר בהסכם כולל את עלות ההובלה של הגז מלווייתן ועד לגבול הירדני, שמוערכת ב־40 סנט ל־mcf.

ב־DCF של השותפות בלווייתן מצוינת ההכנסה מהגז הנמכר לירדן ולמצרים בנטרול עלות ההובלה, שגם לא מופיעה בצד ההוצאות. לכן, DCF זה מניח שהמחיר נטו השנה של הגז לירדן יהיה 5.6 דולר ל mcf. אף שבירדן יש מי שמתנגדים להסכם, ללא אירועים פוליטיים קיצוניים לא סביר שהוא ייפגע. ההסכם נחתם מול חברה אמריקאית והירדנים צפויים להמנע מעימות יזום עם ארה"ב שיהיו לו השלכות פוליטיות וכלכליות קשות. בנוסף, ההסכם מבטיח יציבות בהזרמת הגז לירדן.

חוזה היצוא המהותי השני של מאגר לווייתן הוא חוזה היצוא למצרים דרך צינור EMG. למצרים אין היום מחסור בגז מכיוון שקצב ההפקה שלה (65 BCM בשנה) גבוה מהביקושים (60 BCM בשנה). בנוסף, במחירים הנוכחיים באירופה אין כדאיות לבצע הנזלת גז בהיקף משמעותי, ולכן פעילות שני מתקני הנזלת הגז במצרים כעת מצומצמת. אך חרף זאת, בחודשי הקיץ שבהם נרשמים שיאי ביקוש לחשמל, צפוי מחסור עונתי בגז טבעי במצרים. בנוסף, הביקוש לגז במצרים צפוי לעלות, ויש אי־ודאות לגבי ההיצע, שתלוי בהצלחת קידוחים במצרים ובשטח הימי של קפריסין. לכן למצרים יש אינטרס בחוזה לרכישת גז מישראל בהיקפים קטנים, תוך אפשרות לשלוט בתזמון של קבלת הגז. זהו הרקע לעסקת דולפינוס.

השמירה על צינור EMG תהיה טובה יותר

בעסקת דולפינוס השותפות במאגרי לווייתן ותמר התחייבו להזרים גז למצרים בהיקף שילך ויגדל בהדרגה לאורך זמן. השותפות דווחו מה היקף הגז המקסימלי שהן מחוייבות למכור למצרים, אך הן לא דווחו מה היקף הגז שהמצרים מחוייבים לרכוש – נתון שהוא נמוך יותר מהתחייבות המכירה. במחצית הראשונה של 2020 מאגר לווייתן התחייב למכור למצרים גז בקצב של 2.1 BCM בשנה. מכיוון שההזרמה החלה באמצע ינואר, המשמעות היא התחייבות למכירה של 1 BCM גז בינואר־יוני השנה.

החל מיולי התחייבות המכירה של לווייתן תעלה ל־3.6 BCM בשנה, ובמועד זה גם מאגר תמר יתחייב למכור BCM אחד בשנה. עלייה נוספת בהתחייבות המכירה צפויה ביולי 2022. בתחילת 2025 יוכלו שני הצדדים להתמקח מחדש על מחיר הגז ולהעלות או להוריד אותו בעד 10%. אם עד אז עדיין יהיה עודף היצע גז במצרים סביר שהמצרים יתנו את המשך ההסכם בהפחתת מחיר הגז. בינואר חתמה ממשלת מצרים על הסכם עם חברת אקסון שלפיו נתנו לה שטחי חיפוש גדולים בתחום הימי של מצרים תמורת התחייבות של אקסון להשקעה משמעותית בחיפושים. תגליות משמעותיות של אקסון במצרים עלולות ליצור עודף היצע גז באזור.

במהלך 2011 טרוריסטים פוצצו כמה פעמים את עמדת החיבור בין צינור EMG ובין מערכת הולכת הגז המצרית. פיגועים אלו עצרו את יצוא הגז ממצרים לישראל ולירדן. הצינור עצמו, שכמעט כולו נמצא מתחת לים, לא נפגע. באותו מועד במצרים היה מחסור בגז ועצירת היצוא לישראל ולירדן תאם את האינטרס המצרי להתנער מהתחייבויות למכירת גז. כעת האינטרס המצרי שונה, ולכן בסבירות רבה יותר בשמירה המצרית על המתקנים תהיה טובה יותר, וגם אם יהיו פעולות טרור התיקונים יהיו מהירים יותר. השותפות בלווייתן ותמר לא חשפו את מחיר הגז שיימכר למצרים. אך באמצעות ה־DCF של לווייתן ניתן לקבל הערכה טובה למחיר.

כאמור, מכירות לווייתן השנה צפויות להתבסס על 3 BCM גז לירדן במחיר של 5.6 דולר ל־mcf, עוד 3.5-3 BCM לישראל שמרביתם יגיעו לחברת החשמל במחיר של 4.8 דולר ל־mcf ו־3-2.5 BCM גז למצרים. מחיר הגז הממוצע הצפוי מלווייתן השנה עומד על 5.08 דולר ל־mcf. מכך ניתן להסיק שמחיר הגז למצרים הוא 5-4.8 דולר ל־mcf. מחיר זה, שהוא המחיר נטו ללא עלויות הובלת הגז, הוא זול ממחיר הגז שיימכר לירדן. זאת, כנראה, מאחר שההסכם עם ירדן נחתם ב־2016, כאשר מחירי הגז במרבית העולם היו גבוהים יותר, ואילו ההסכם המצרי נחתם סופית רק בסוף 2019, בסביבת מחירים נמוכה יותר.

הקריסה במחירי הגז הטבעי באירופה

בשטח הימי של ישראל התגלו מעל ל־1000 BCM גז. קצב ההפקה המקסימאלי הנוכחי של מאגרי תמר ולווייתן, יחד, הוא 22 BCM בשנה. למשאב הכלכלי הזה יש היום ערך משמעותי, בעיקר בזכות השימוש בו להפקת חשמל. אך הגז הטבעי מהווה דור ביניים בין הפקה מזהמת באמצעות פחם או סולר, לבין מעבר להפקה באמצעות אנרגיית שמש או רוח. בשנים הקרובות צפויה עצירת ייצור החשמל בישראל באמצעות פחם, מה שיגביר את הביקוש לייצור באמצעות גז, ובמקביל ייגדל הייצור באנרגיית שמש בעיקר, שתפעל לכיוון ההפוך.

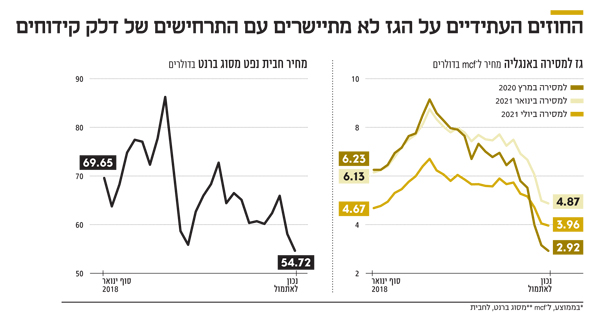

בעתיד תמהיל הייצור צפוי לעבור לאנרגיה ירוקה על חשבון השימוש בגז. ייצור חשמל בישראל באמצעות פאנלים סולאריים זול מייצור באמצעות גז, אך מה שמונע את האפשרות שחלק ניכר מייצור החשמל יבוצע באנרגיות ירוקות הוא עלות גבוהה של אגירת חשמל לשעות בהן אין שמש או רוח. סביר להניח שטכנולוגיית אגירת החשמל תשתפר מהותית בשנים הקרובות, ותוך עשורים בודדים ישראל תוכל להתבסס בעיקר על אנרגיות ירוקות לייצור חשמל.

המעבר לייצור חשמל באמצעות אנרגיית רוח או שמש מתקדם במהירות באירופה, והוא מהווה את אחת הסיבות המרכזיות לקריסה במחירי הגז הטבעי בחודשים האחרונים. לדוגמה, חוזה גז לאספקה של גז בבריטניה במרץ נסחר ברמה של 2.9 דולר ל־mcf בלבד, זאת לאחר שנסחר ב־7.9 דולר ל־mcf בסוף 2018. גם מחירי החוזים לטווחי זמן ארוכים יותר, שאינם מושפעים מתנודות עונתיות, קרסו. מחיר החוזה לאספקת גז בבריטניה בינואר 2021 ירד מ־7.8 דולר ל mcf בסוף 2018 ל־4.87 דולר ל mcf כעת, ומחיר החוזה לאספקה ביולי 2021 ירד מ־5.8 דולר ל mcf בסוף 2018 ל־3.96 דולר ל mcf כעת.

נפילת מחירי הגז צפויה לפגוע בהכנסות של קבוצת דלק, שחלק מהנכסים שהיא רכשה בעסקת שברון מפיקים תמהיל של נפט ושל גז טבעי, כאשר הגידור שבוצע על מחיר הנפט והגז הוגבל לשלוש שנים בלבד. אם מחירי הגז בבריטניה ימשיכו להיות נמוכים במהלך העשור, ההכנסות של קבוצת דלק צפויות להפגע. מחיר הגז הטבעי הוא מחיר אזורי בגלל עלויות ההובלה הגבוהות. אך יש לו השפעה על פרויקטים של ייצוא גז מהמדינה. במחיר הנוכחי, מתקני הנזלת הגז במצרים יתקשו לעבוד. כך גם לא תהיה כדאיות כלכלית לחזון של שטייניץ להקמת צינור לייצוא גז מישראל וקפריסין ליוון. חרף הרצון המדיני, ללא כדאיות כלכלית לא ניתן לבצע פרוייקטים גדולים כאלו. לכן, כל עוד מחירי הגז בעולם ישארו נמוכים, ישראל, ירדן, הרשות הפלסטינית, מצרים וקפריסין צפויות להישאר אי מבודד בתחום הגז הטבעי, והמחיר של הגז וקצב הפיתוח יהיו תלויים בביקושים ובהיצעים במזרח הים התיכון.

שוויים האמיתי של מאגרי תמר ולווייתן

ה־DCF מהווה כלי לבחינת השווי של מאגרי הגז. הבעיה, כמובן, היא האופטימיות בהנחות שלו לגבי קצב הפקת הגז ומחירו. השארנו את ההנחה המתייחסת לקצב ההפקה, שהיא אופטימית בעיקר לגבי מאגר תמר ומעריכה חזרה לתפוקה מלאה כבר ב־2023 והרחבה נוספת של התשתיות ב־2027. עם זאת, בחנו את שווי המאגרים תחת הנחות שונות לגבי מחיר הגז, שאת כמותו הנחנו כקבוע על פני כל תקופת ההפקה. עבור מאגר לווייתן השווי מביא בחשבון רק 382 BCM גז שמופיעים בתזרים.

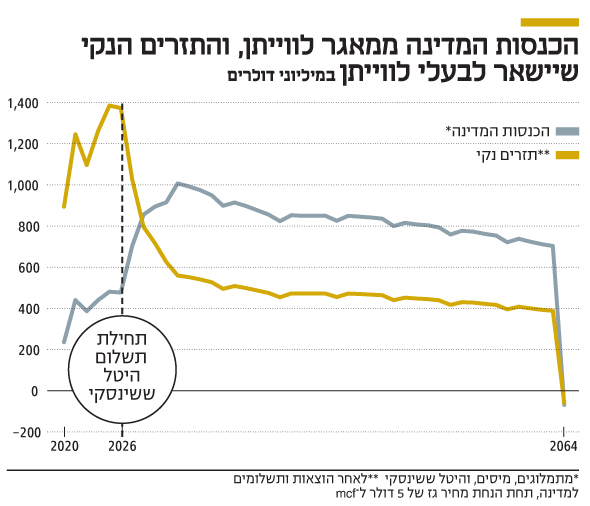

לווייתן מכיל 650 BCM גז, ויווצר לו ערך נוסף אם השותפות במאגר יצליחו לחתום על חוזים נוספים למכירת גז שיצדיקו פיתוח נוסף. מחיר של 5 דולר ל mcf גז גוזר לשלב הפיתוח הנוכחי של לווייתן שווי של 10.21 מיליארד דולר; אם המחיר הגז יירד ל־4.5 דולר ל־mcf, שווי המאגר ייפחת ל־9.35 מיליארד דולר. הרגישות הנמוכה יחסית של שווי המאגר למחיר הגז נובעת מהיטל ששינסקי שיתחיל להגבות ב־2026.

באשר למאגר תמר, מחיר של 5 דולר ל־mcf גז גוזר לו שויי של 7.88 מיליארד דולר, והשווי יפחת ל־7.22 מיליארד דולר אם המחיר הגז יפחת ל־4.5 דולר ל mcf. השותפות במאגר לוויתן פרסמו גם את תזרים המזומנים המהוון של מאגר לוויתן הכולל גם את המשאבים המותנים – אלה קיימים במאגר אך אין ודאות שהשוק יקלוט אותם או שתהיה כדאיות בהפקה שלהם. תזרים מזומנים זה כולל קצב הפקה מלא של השלב הנוכחי במאגר לוויתן החל מ־2025 (12 BCM בשנה), ולפיו השווי המהוון של המאגר גבוה יותר. אך הערכות אלה נראות, כאמור, אופטימיות מדי.

תזרים המזומנים המהוון מאפשר גם לבחון את הנתח הצפוי למדינה (מתמלוגים, מיסוי והיטל ששינסקי) ולבעלים של מאגר לווייתן מרווחי המאגר לאורף זמן. לפי ניתוח "כלכליסט", תחת הנחת מחיר של 5 דולר ל mcf, עד 2025 הנתח היחסי של המדינה צפוי להיות נמוך ולעמוד על 481-235 מיליון דולר בשנה. אך החל מ־2026, בזכות היטל ששינסקי, הנתח של המדינה צפוי לעלות ליותר מ־800 מיליון דולר בשנה החל מ־2027 למשך 25 שנים.

הכותב הוא כלכלן בחברת הייטק