בחברות הישראליות חולמים על הנפקה בארה"ב אך נבלעים בתוך עסקאות רכישה

בשני עשורים גייסו חברות ישראליות רק 10 מיליארד דולר בוול סטריט, לעומת 380 מיליארד דולר שהחליפו ידיים במיזוגים ורכישות; מצטיינות העשור הן WIX וסולאראדג', במאכזבות מדיוונד; והסינים אמנם באים לשופינג, אך לא ממש קונים; מחקר של בנק ההשקעות ברקליס שהגיע לכלכליסט מגלה איך החברות הישראליות עושות את אמריקה

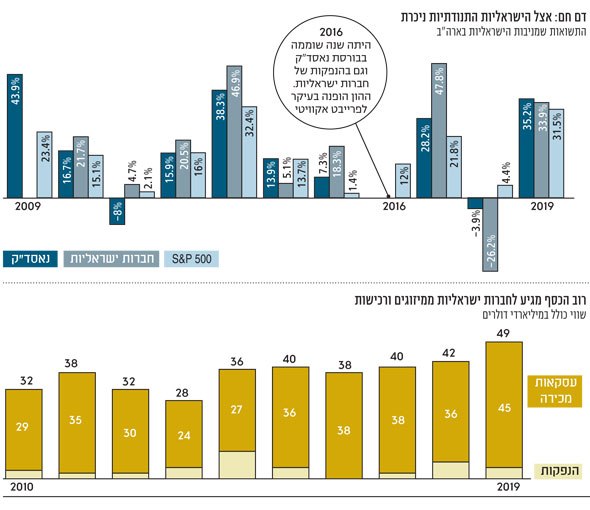

סצנת ההייטק הישראלית מתפוצצת מסטארט־אפים, אך מעטים מאוד מגיעים להנפקה ביעד הנכסף לכאורה, וול סטריט. לפי מחקר מיוחד של בנק ההשקעות ברקליס, שהגיע לידי "כלכליסט", בשני העשורים שחלפו בין 1999 ל־2019 גייסו החברות הישראליות כ־10 מיליארד דולר בלבד בבורסות ארה"ב לעומת 380 מיליארד דולר שהחליפו ידיים במסגרת עסקאות מיזוגים ורכישות.

כלומר, בעוד כמעט בכל מצגת או ראיון לתקשורת מתפייטים מייסדי סטארט־אפים על חלום ההנפקה, רובן המכריע של החברות נמכר ונבלע בתוך חברות גדולות יותר. המגמה ניכרת היטב בנתונים של ברקליס: אפילו בשנות השיא של הבהלה לנאסד"ק, 1999 ו־2000, עשר חברות הפכו לציבוריות במהלך כל שנה - לעומת יותר מ־20 שנמכרו בכל שנה. 2019 היתה שנה מייצגת מאוד בהקשר זה, ובה מספר החברות שנמכרו היה גבוה פי עשרה ממספר החברות שהונפקו בניו יורק.

באופן מפתיע, ההנפקות הגדולות של חברות ישראליות בוול סטריט כלל לא משתייכות למגזר הטכנולוגיה. אמנם ההנפקה הישראלית הגדולה של כל הזמנים היתה כזו, כשב־2014 מוביליאיי גייסה מיליארד דולר, אבל ההנפקות הבאות במונחי גודל הן זו של פרטנר ב־1999, אז גייסה מפעילת הסלולר הצעירה 604 מיליון דולר; של כיל, עם גיוס של 421 מיליון דולר ב־2014; ושל סלקום, שגייסה 400 מיליון דולר ב־2007.

חברות הביוטק יוצרות עיוות

קבוצת החברות הישראליות שכן ביססה נוכחות בולטת בנאסד"ק היא חברות הביוטק. עובדה זו יוצרת עיוות בהסתכלות היסטורית של ביצועי המניות הישראליות בחו"ל - הן הרבה יותר תנודתיות לעומת המדדים המובילים. מצד אחד, מרבית חברות הביומד זקוקות למשאבים פיננסיים כדי לממן את שלבי הניסויים הקליניים, ומצד שני, חברות גדולות לא ממהרות לרכוש אותן לפני שהניסויים נושאים תוצאות.

במרבית שנות העשור האחרון הניבו המניות הישראליות תשואות דומות או מעט גבוהות מאלה של נאסד"ק ו־S&P 500, אך בשנים החלשות התשואה היתה נמוכה משמעותית. מה שמציל את התשואות של המניות הישראליות בניו יורק היא העובדה שהעשור החולף היה מצוין, ו־2018 היתה השנה היחידה שבסיכומה נרשמו תשואות שליליות במדדים המרכזיים.

למניות הביוטק יש נוכחות מוגברת גם בטבלת התשואות ההיסטוריות. בברקליס בדקו את ביצועי המניות שהונפקו בעשור האחרון ועדיין נסחרות (מניית מובילאיי שנמחקה מהמסחר לאחר מכירתה לאינטל ב־15 מיליארד דולר לא נכללה בדירוג). המניות המאכזבות ביותר מגיעות מתחום הרפואה והביומד. המניות הגרועות של העשור הן אבוג'ן, מדיוונד, אנטרה ביו וגמידה סל.

בניגוד אליהן, המניה הישראליות הטובה ביותר של העשור היתה של חברת בניית האתרים המהירה WIX, שהונפקה בסוף 2013 ויצרה מאז תשואה של 650% לבעלי המניות. מצטיינות נוספות של העשור הן חברת האנרגיה החלופית סולאראדג', שהניבה 359% לבעלי המניות, וחברת הסייבר סייבארק, עם תשואה של 289%. אינמוד, הנפקה נוספת של השנה החולפת, הצליחה לבלוט לטובה עם תשואה של 189% שהושגה בפחות מחצי שנה מאז ההנפקה.

לדברי אילן פז, מנכ"ל ברקליס ישראל, "בישראל כולם מדברים על הנפקות, אבל הרוב בסופו של דברים הולכים לעסקאות מכירה. לכן קשה גם להסכים עם הקביעה, שהפכה נפוצה באחרונה, על כך שחברות ישראליות למדו להתבגר לבד ולהגיע לשלבי חיים מתקדמים יותר. ברמת היזם הבודד מדובר בהחלטה לא פשוטה, קשה מאוד להמתין להנפקה ולא להימכר כשיש הצעה טובה".

פז מסביר כי במקביל הרף להנפקה רק הולך ועולה, ובשווי הנמוך ממיליארד דולר כבר אין טעם לגייס בשוק ההון. מנגד, דווקא בשוק הפרטי יש יותר כסף מאי פעם. "שוק המיזוגים הכי חם היום בהיסטוריה בגלל כמויות המזומנים הגדולות של חברות שמחפשות להוציא אותם בצורה אגרסיבית, וכך דוחפות גם את הערכת השווי כלפי מעלה. בצד השני של המטבע גם ביצועי המניות לאורך העשור האחרון מצביעים שכנראה עדיף להימכר במקום להנפיק", מסכם פז. להערכתו, ב־2020 לא יהיה שינוי מהותי במגמה זו, בעיקר לנוכח תחזיות כי המחצית השנייה של השנה תהיה תנודתית לאור הבחירות לנשיאות בארה"ב.

מיזוגים דווקא מתעשיות מסורתיות

מגמה משמעותית נוספת היא ריבוי רכישות של חברות טכנולוגיה על ידי חברות שמגיעות דווקא מתעשיות מסורתיות. כך עולה הן מהניתוח של ברקליס והן מניתוח שוק המיזוגים והרכישות שעשו בפירמת דלויט לסיכום העשור, שהגיע ל"כלכליסט". עסקאות אלה מכונות באחרונה disruptive m&a (מיזוגים ורכישות משבשים). זאת משום שמטרתן היא לאפשר לחברות ענק, שלא מגיעות מעולמות טכנולוגיה, להתמודד עם השיבוש שעוברים השווקים שלהן.

מהלכים אלה מתמקדים לרוב בחברות שעוסקות בפיתוח כלים של ביג דאטה ואנליטיקה. על פי נתוני דלויט העולמית, חברות מסורתיות הוציאו סכום מרשים של 880 מיליארד דולר בין 2015 ל־2018 כדי להצטייד בכלים טכנולוגיים. המגמה אמנם החלה רק בחצי השני של העשור האחרון, אבל כבר ב־2018 כ־55% מכל חברות הטכנולוגיה בעולם שנמכרו, עברו לבעלות של חברות שאינן ממגזרי ההייטק.

בישראל לא נרשמו בינתיים יותר מדי עסקאות מהסוג הזה. מדובר ב־20% בלבד לפי נתוני דלויט, והבולטת שבהן היתה מכירת דיינמיק יילד הישראלית למקדונלד'ס תמורת 300 מיליון דולר, ולפניה כשנייקי העולמית רכשה את אינברטקס. סיגל אדניה קפון, ראש חטיבת הייעוץ הכלכלי־פיננסי בדלויט ישראל, מעריכה כי בעשור הקרוב נראה יותר ויותר עסקאות מסוג זה.

ויש גם משהו שלא קרה בעשור החולף. בניגוד לתחושה השוררת במגזר העסקי בישראל, מרבית עסקאות המיזוגים והרכישות עדיין מתבצעות מול חברות וקרנות מארה"ב ומאירופה, בעוד חלקם של גופים סיניים זעום. בשנים האחרונות פוקדות משלחות רבות מסין את ישראל בחיפוש אחר רכישות, הן מתחום הטכנולוגיה והן מתחום הפיננסים. אולם, המספרים בפועל מראים שהשאיפות והעניין טרם התממשו.

על פי נתוני דלויט, ארה"ב היא עדיין השותפה המובילה לעסקאות מיזוג ורכישה מול ישראל; 600 עסקאות למכירה לחברות אמריקאיות מחד גיסא ולרכישת חברות אמריקאיות מאידך גיסא נחתמו בין 2010 ל־2019. חברות בריטיות היו במקום השני, עם קצת יותר מ־100 עסקאות, ואחריהן גרמניה עם 50 עסקאות. בין חברות סיניות לישראליות נחתמו בסיכומו של דבר 26 עסקאות בלבד.

פז מחדד: "עדיין לא רואים את הסינים קונים כאן חברות, למרות ההתעניינות. בזמן האחרון גם פחות משלחות מגיעות לכאן. הסינים הפכו לזהירים מאוד. זה קשור למלחמת הסחר ולעובדה שלחברות ישראליות רבות יש נוכחות בארה"ב, שעשויה לסבך את אישור העסקה". המצב בא לידי ביטוי באופן בולט באחד האקזיטים הגדולים של העשור האחרון - מכירת מלאנוקס הישראלית לנבידיה תמורת 7 מיליארד דולר. העסקה עדיין לא הושלמה, אף שנחתמה כבר לפני קרוב לשנה, וזאת על רקע עיכובים רגולטוריים שקשורים בשוק הסיני.