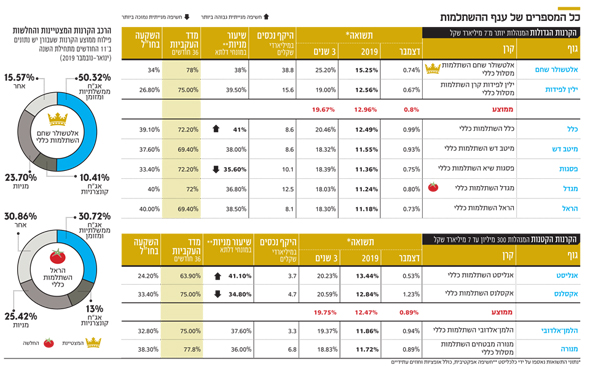

אלטשולר שחם מוביל את תשואות ההשתלמות ב־2019

אחזקות באג"ח ארוכות, במניות טכנולוגיה אמריקאיות ובנדל"ן מניב הניבו לבית ההשקעות תשואה מצטברת של 15.25% בשנה החולפת - גבוהה ב־4.07% מזו של האחרונה בטבלה, הראל

16:25

16.01.20

שנת 2019 נחתמה בעליות בשוקי המניות והאג"ח, כפי שהיו גם במהלכה, והביאה את קרנות ההשתלמות לסיימה עם תשואה מצטברת של 12.3% בממוצע. זוהי מגמה הפוכה ל־2018, שבמהלכה וגם בסיכומה נרשמה ירידת תשואות בכל קרנות ההשתלמות, מלבד זו של הלמן אלדובי, שסיימה אז את השנה עם תשואה של 0.16%.

קראו עוד בכלכליסט:

מוביל תשואות ההשתלמות לשנה החולפת הוא אלטשולר שחם, עם תשואה מצטברת של 15.25% ב־2019. בית ההשקעות סיכם את דצמבר עם תשואה של 0.74%, בעוד ממוצע התשואה לאותו חודש עמד על 0.83%. בתחתית טבלת התשואות השנתית ניצבת חברת הביטוח הראל, שקרן ההשתלמות שלה הניבה תשואה של 11.8% ב־2019, ובדצמבר תשואה של 0.73%.

גלעד אלטשולר מנכל בית ההשקעות אלטשולר שחםצילום: אוראל כהן

התשואה הנמוכה בדצמבר נרשמה בבית ההשקעות אנליסט, עם 0.54%, שסיים את השנה בתשואה של 13.44% - שני אחרי אלטשולר שחם ומעל לממוצע השנתי.

ירידת תשואות באג"ח שתמכה בנדל"ן מניב

דני ירדני, סמנכ"ל השקעות באלטשולר שחם, אמר לכלכליסט: "התמקדנו בנדל"ן מניב בישראל ובארה"ב, שם נמצא חלק גדול מהפורטפוליו שלנו, שרכיב גדול ממנו בטכנולוגיה. השקעה ישירה במדד S&P500 מאפשרת היום בהגדרה רכיב גדול בתחום הטכנולוגיה. המשכנו להתמקד במזרח, בסין, שבשנה שעברה היתה לנו קצת לרועץ אבל השנה תיקנה יפה. מדובר במניות המדד הגדול בסין, בדגש על חברות שמתמקדות בצריכה פנימית".

בגזרת האג"ח אומר ירדני: "ישבנו במח"מ יחסית ארוך בישראל, אג"ח ממשלתיות, וזה שיחק לטובתנו. היו ירידות תשואות אגרסיבית - בעקום התשואות בכלל, אבל במיוחד בחלק הארוך מאוד, וזה תרם תשואה מאוד משמעותית לתיק".

"תוצאות 2019 הן תולדה של מהלכים אסטרטגיים שהתממשו באמצעות התמדה. האסטרטגיה שלנו עבדה טוב אבל אף אחד לא ציפה שזה יגיע לעוצמות כאלה. קרו בשנה הזו כמה אירועים שאיש לא צפה, ובהם שהשוק האמריקאי יעשה מעל 30%, ושתשואות האג"ח במח"מ ארוך יירדו כל כך הרבה. חלק מהעלייה היא ריבאונד לירידות החדות של סוף 2018, לאחר התנהלות קצת מוזרה של הפדרל ריזרב, שנשמע קצת מבולבל בקשר להעלאת הריבית. השוק הגיב אז בירידה מאוד חזקה. בפברואר 2019 הוא כבר נשמע אחרת, והשווקים תיקנו חזרה".

"בנוסף חלה ירידת התשואות בחלק הארוך של האג"ח בישראל", הוא מציין. "אף אחד לא העריך שאותן אג"ח ישתלמו בגדול. כשהתמנה אמיר ירון לנגיד בנק ישראל, בסוף 2018, הוא אמר שיעלה את הריבית. ואז, עם שינוי הטונים של הפדרל ריזרב, אמר שלא. זה הרגיע את השוק ונתן רוח גבית לירידת תשואות האג"ח. לזה אפשר להוסיף שמאמצע 2019 נודע שישראל תצטרף למדד העולמי של האג"ח, ובכך התחזקה הרוח גבית לירידת תשואות". ירדני מתייחס למדד של חברת המדדים הבינלאומית FTSE. "נוצר מצב שבו התשואה הפנימית של אותן אג"ח ארוכות יורדת בקרוב ל־2%, והמשמעות - רווחי הון אדירים עליהן. הנגזרת השנייה לאותן ירידת תשואות היא תמיכה בנדל"ן המניב, מגזר שגם בו יש לנו פוזיציה".

"ב־2020 לא ירצו זעזועים. היא לא תהיה כמו 2019"

גורמים בשוק הסבירו לכלכליסט כי "קשה להסביר את ההבדל בין הקרנות בתחתית ובאמצע הטבלה לבין אלטשולר שחם, אבל אם מבודדים את השחקניות שנמצאות במרכז, רואים שרובן פחות או יותר השיגו תשואה דומה".

אז מאיפה מגיעים הפערים? אותם גורמים מסבירים כי "הפערים נובעים בעיקר מגודל תיק המניות שהחזיקה כל אחת, מהמח"מ של האחזקות ומגודל התיק הלא סחיר. המניות עלו בכ־25%, האג"ח הסחירות בכ־10% והנכסים הלא סחירים נתנו פחות. כך שמי שהחזיקה במח"מ גבוה יותר הרוויחה יותר, כמו גם מי שהחזיקה יותר מניות; ומי שהחזיקה השנה בתיק לא סחיר גדול - הרוויחה פחות, כי הם לא עלו מהר כמו המניות, ולא תיפקדו בקצב של 25% בשנה".

לגבי הצפוי ב־2020 הוסיף ירדני: "2020 היא שנת בחירות בארה"ב, וכנראה שמקבלי ההחלטות לא ירצו זעזועים ויגלו נטייה לשקט, שתיתן רוח גבית חיובית לשווקים. מנגד, קשה להאמין שאותם רווחי הון שראינו באג"ח יחזרו על עצמם. היום המרווחים נמוכים, העקומים שטוחים לעומת העבר, ופוטנציאל רווחי ההון הרבה פחות משמעותי מלפני שנה. גם המניות כבר אחרי עליות, אבל אם ישנה צמיחה בכלכלה - הן ימשיכו לעלות עוד הרבה זמן. אבל 2020 לא תהיה כמו 2019".