החוסכים העבירו הכי הרבה כסף ממתחרים לאלטשולר שחם השנה

קרן הפנסיה של אלטשולר שחם מובילה בהעברות כספים ממתחרים מתחילת 2019, עם 1.9 מיליארד שקל; הראל, השחקנית השלישית בענף, בדרך לעקוף את מקפת של מגדל כקרן הפנסיה השנייה בגודלה בישראל

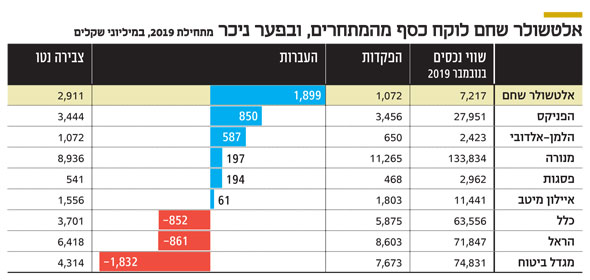

מובילים בתשואות ובהעברות: קרן הפנסיה של אלטשולר שחם מובילה את העברות הכספים ממתחרים מתחילת השנה ועד חודש נובמבר. מבדיקת "כלכליסט" עולה כי מתחילת 2019 הועברו לפנסיה של אלטשולר שחם 1.89 מיליארד שקל ממתחרים - 26% משווי הנכסים של בית ההשקעות. התשואות של אלטשולר שחם מובילות בשוק הפנסיה בבחינת השנה האחרונה, שלוש וחמש השנים האחרונות.

העברות מתייחסות לכסף צבור שחסך לקוח בקרן פנסיה אחת אך הוא מעביר אותו לקרן אחרת. זאת להבדיל מהפקדות שוטפות של לקוחות. במקום השני במונחי העברות, ובפער גדול, מתברגת קרן הפנסיה של הפניקס, החמישית בגודלה בענף, עם העברות חיוביות ממתחרים של 849 מיליון שקל (3% בלבד מהיקף נכסיה). אחריה קרן הפנסיה של הלמן־אלדובי עם העברות חיוביות של 586 מיליון שקל, המהוות 24% מהיקף נכסיה.

בקרן של מיטב־דש - שהיתה לצד הלמן אלדובי הראשונה לזכות במכרז פנסיית ברירת המחדל לפני שלוש שנים - נרשמו העברות חיוביות של 61 מיליון שקל בלבד מתחילת השנה.

קרן הפנסיה הגדולה בישראל, מבטחים של מנורה, רשמה העברות חיוביות של כסף ממתחרים בהיקף של פחות מ־200 מיליון שקל, הקרן השנייה בגודלה, מקפת של מגדל, איבדה 1.8 מיליארד שקל למתחרים וקרן הפנסיה הרביעית בגודלה, של כלל, הפסידה 852 מיליון שקל למתחרים. קרן הפנסיה של הראל, שעקפה את כלל בהיקף הנכסים ומתברגת במקום השלישי, רשמה העברות שליליות של 860 מיליון שקל.

אמנם במונחים אבסולוטיים מדובר בסכומים לא משמעותיים עבור קרנות הפנסיה הגדולות, ששולטות בשוק. לשם השוואה, מבטחים החדשה, שמנהלת 133 מיליארד שקל, רשמה מתחילת השנה הפקדות שוטפות של עמיתיה בהיקף של 11.2 מיליארד שקל; זאת בזמן שהקרן של אלטשולר שחם רשמה הפקדות של כמיליארד שקל מתחילת השנה.

נראה שמשהו מתחיל לזוז בשוק הפנסיה הריכוזי. קרנות הפנסיה הגדולות של חברות הביטוח מתחילות לאבד גובה לטובת הקרנות הקטנות של בתי ההשקעות. אלטשולר שחם ופסגות הצטרפו בתחילת השנה לקרנות פנסיית ברירת המחדל, המציעות דמי ניהול זולים מאוד ובפיקוח לכל מי שיצטרף אליהן. בנוסף, כל עובד שמצטרף למקום עבודה ולא בוחר אקטיבית בקרן פנסיה כלשהי, מצורף אוטומטית לאחת מארבע הקרנות המוזלות — הלמן־אלדובי, פסגות, מיטב־דש או אלטשולר שחם.

בקרב קרנות הפנסיה של חמש חברות הביטוח הגדולות, מבטחים מובילה את הצבירה מתחילת השנה (הפקדות פלוס העברות פחות משיכות והעברות למתחרים) עם צבירה נטו של כמעט 9 מיליארד שקל. אחריה מתברגת הראל עם צבירה נטו של 6.4 מיליארד שקל, ועוקפת את קרן הפנסיה השנייה בגודלה, של מקפת, עם צבירה נטו של 4.3 מיליארד שקל מתחילת השנה. הפער בהיקף הנכסים בין שתי הקרנות — 74.8 מיליארד שקל במקפת של מגדל ו־71.8 מיליארד שקל בהראל, הולך ומצטמצם. בקצב הזה, הראל תעקוף בתוך שנה את מקפת כקרן הפנסיה השנייה בגודלה.

רפורמת פנסיית ברירת המחדל הובילה לשבירת ההגמוניה של קרנות הפנסיה הגדולות בשוק החיסכון באופן שהוביל את הקרנות הקטנות לצמיחה משמעותית. כך, שיעור הצבירה נטו בקרן הפנסיה של אלטשולר עומד על כ־40% מהיקף הנכסים שלה, בהלמן מדובר ב־44% ואילו בקרנות הפנסיה הגדולות מדובר על טווח שבין 5% ל־10%. הקרנות הגדולות מודעות למספרים ונאלצות לחתוך בדמי הניהול כדי לשמר לקוחות, מהלך שלוחץ את דמי הניהול בתעשייה כולה כלפי מטה.

מנהלי הקרנות הגדולות אף מרבים לתקוף את קרנות הפנסיה הקטנות. ורק לאחרונה התבטא מנכ"ל מנורה מבטחים יהודה בן אסאייג בכנס פנסיוני והזהיר שבתוך עשור, הקרנות הקטנות עלולות להיעלם משום שיתקשו להחזיק מודל כלכלי בר־קיימא. "כלכליסט" אף חשף כוונה של קרן השקעות בריטית לרכוש את בית ההשקעות הלמן־אלדובי, לאחר שהפניקס כבר הציע לרכוש את חברת הגמל והפנסיה שלו. בהלמן־אלדובי הגיבו לפרסום בטענה כי המתחרים רוצים להסיר אותה כמתחרה מן השוק.