הריבית הנמוכה מרחיקה את בעלי חברות הביטוח מהדיבידנד

סביבת הריבית אילצה את מגדל, הראל וכלל, שלהן תיקי ביטוח חיים וסיעוד גדולים, להפריש יותר ממיליארד שקל ברבעון; בנוסף, הריבית פוגעת בתשואות שמושגות בשוק ההון, ובצירוף עלייה בתוחלת החיים, נראה כי חברות הביטוח לא יוכלו לחלק דיבידנד בקרוב

הסיפור הגדול של דו"חות הרבעון השלישי של חברות הביטוח הוא סביבת הריבית. החברות עם תיקי ביטוחי החיים הישנים (מבטיחי התשואה) ותיקי הסיעוד הגדולים שילמו מחיר כבד, שכן סביבת הריבית היורדת אילצה אותן לחזק את עתודות ההון של תחומים אלו, שדורשים הון רב ממילא.

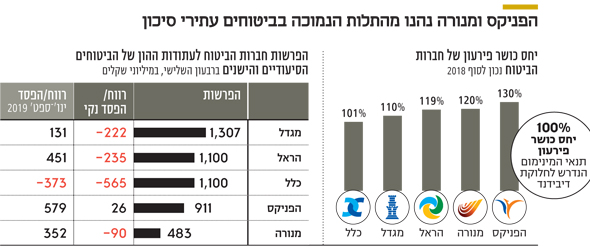

מגדל, שמחזיקה את תיק הביטוח הישן הגדול בענף, לצד תיק ביטוח סיעודי יחסית קטן, הפרישה את הסכום הגבוה ביותר ברבעון זה — 1.3 מיליארד שקל לפני מס. אחריה מתייצבות כלל ביטוח והראל עם הפרשה של 1.1 מיליארד שקל לפני מס כל אחת. בכלל מדובר היה בשילוב של תיק ביטוח חיים גדול ותיק ביטוח סיעוד בינוני, ובהראל תיק הביטוח הסיעודי הגדול בענף ותיק ביטוח חיים קטן יחסית הובילו להפרשה הגדולה.

מנגד, הפניקס ובמיוחד מנורה מבטחים, שמחזיקות תיקי ביטוח חיים וסיעוד קטנים יותר, נפגעו הכי פחות מבין חברות הביטוח עם הפרשה רבעונית של 911 מיליון שקל ו־483 מיליון שקל בהתאמה. הפניקס, ובמיוחד מנורה, נהנו מהביזור הגדול יותר של תחומי הפעילות שלהן ובתלות נמוכה בביטוחים עתירי הסיכון — חיים וסיעוד — שפורחים בתקופה של ריבית גבוהה, אך חוטפים כשהריבית נמוכה.

ההפסד הרבעוני הגבוה בענף היה של כלל – 565 מיליון שקל. אם לוקחים בחשבון שברבעון השלישי שיערכה מגדל את הנדל"ן שבבעלותה — שעד כה נרשם בספרים במונחי עלות בלבד — בהיקף של 270 מיליון שקל אחרי מס, ההפסד של מגדל, אלמלא השערוך, היה עומד על 492 מיליון שקל – לא רחוק מכלל.

הכספים שהולכים לעתודות, לא מתאדים או נעלמים, הם פשוט "כלואים" בתוך ההון של חברות הביטוח עד שסביבת הריבית תשוב ותעלה ואז ישוחררו חזרה לשורת הרווח. אלא שעליית הריבית לא נראית באופק ולכן הבשורה לענף הביטוח אינה מזהירה. במילים פשוטות יותר, הדיבידנדים מתרחקים מבעלי השליטה.

הנזק שבריבית הנמוכה

עולם של ריביות נמוכות הוא עולם רע לחברות הביטוח, בעיקר לאלו שלהן תיקי ביטוח עם התחייבויות ארוכות טווח, כמו ביטוחי הסיעוד וביטוחי החיים. הן ביטוחי החיים הישנים והן תיקי הסיעוד מגנים על המבוטחים בהם מהתארכות תוחלת החיים ולכן הם ביטוחים שהרגולציה מחייבת להחזיק בגינם עתודות הון גבוהות. העתודות הללו מושקעות בשוק ההון, וריבית נמוכה משמעה תשואה עתידית צפויה נמוכה יותר על ההשקעות, מה שמאלץ את חיזוק העתודות.

אלא שאם עד כה, כהשפעה מקזזת של הריבית היורדת, היו רווחי הון שנרשמו מהשקעות הסכומים האלה בעיקר בשוק האג"ח, מכאן והלאה לא צפויים עוד רווחי הון משמעותיים, ותיקי הנוסטרו של חברות הביטוח צפויים להציג תשואות נמוכות יותר. אם לא די בכך, גם בעולמות החיסכון ארוך הטווח, שאינם מבטיחי תשואה כמו קרנות הפנסיה, קופות הגמל וביטוחי המנהלים החדשים, יש השפעה לריבית. דמי הניהול שגובות חברות הביטוח נגזרים מהיקף הנכסים המנוהל, וככל שפוטנציאל התשואות העתידיות עבור החוסכים קטן, כך גם דמי הניהול, הנגזרים מהיקף הנכסים, יקטנו בהתאם.

אלא שסביבת הריבית משפיעה גם על נדבך משמעותי נוסף בעולמן של חברות הביטוח – דרישות ההון החלות עליהם. לפני כשלוש שנים החלו ליישם בישראל את דרישות ההון האירופאיות המחמירות – הסולבנסי 2. הדרישות הגדילו משמעותית את ההון שנדרשות להחזיק חברות הביטוח, בעיקר אלו שפועלות בתחום הביטוחים עתירי ההון — חיים וסיעוד. התנאי לחלוקת דיבידנדים בחברות הביטוח, כפי שהגדירה רשות שוק ההון, היא עמידה ב־100% מדרישות ההון המחמירות, על אף תקופת הדרישה לעמוד בהן – סוף 2024. נכון לסוף 2018 עמדו כל חברות הביטוח במלוא הדרישות, כשלמעט כלל, שהיתה על הקשקש (101%), החזיקו החברות האחרות עודפים נאים.

ההעדכון ששחק את ההון

אלא שמאז קרו כמה דברים בשוק ההון. סביבת הריבית ירדה בחדות מתחילת השנה ורשות שוק ההון פרסמה עדכון לתוחלת החיים במשק. העדכון הגדיל את תוחלת החיים החזויה לגברים, מה שמשפיע לרעה בעיקר על חברות ביטוח עם תיקי ביטוחי מנהלים ישנים גדולים כמו מגדל וכלל. חברות הביטוח ביצעו בתקופה הזו מהלכים לחיזוק ההון העצמי, כמו גיוסי הון ויציאה מפעילויות עתירות הון, כמו הודעה על הפסקת שיווק ביטוחי סיעוד (מלבד הפניקס) , וגם נרשמו רווחי השקעות נאים מתחילת השנה שחיזקו את ההון. עם זאת, ההשפעות האלה צפויות לשחוק את ההון שלהן ולהרחיק אותן מהאפשרות לחלק דיבידנדים.

החברות ידווחו על עמידתן העדכנית בסולבנסי רק בסוף 2019, אך בינתיים הן נתנו אינדיקציות למצבן. כלל היתה היחידה מבין חברות הביטוח שביצעה בדיקה של מצבה בסוף יוני האחרון. מתברר כי יחס כושר הפירעון שלה נשחק ב־8% ועמד על 93% בלבד. כלל ציינה כי מאז סוף יוני היא ביצעה גיוסי הון שהובילו אותה בחזרה לעמידה ב־100%, אך היא טרם תמחרה את המשך מגמת ירידת הריבית מאז יוני ועד היום, מגמה ששוחקת חזרה את יחס כושר הפירעון שלה.

הפניקס, שהחזיקה עודף הון משמעותי נכון לסוף 2018 (130%), ציינה כי עדכון לוחות התמותה שחקו 7% מהעמידה שלה בסולבנסי. עוד ציינה הפניקס כי סביבת ירידת הריבית תשפיע עליה באופן הבא: כל ירידה של 0.5% בסביבת הריבית גורעת 10% מיחס כושר הפירעון שלה. מכיוון שהריבית ירדה מתחילת השנה ב־1.3%, המשמעות היא שיחס כושר הפירעון של הפניקס ירד ביותר מ־20%. גם הפניקס ביצעה פעולות הוניות ונהנתה מרווחי השקעות, אך סביר להניח שהיא התרחקה מעודף ההון של 130% שהחזיקה בסוף 2018.

מצבה של מגדל גם הוא רגיש, במיוחד משום שרגע לפני פרסום לוחות התמותה העדכניים הספיקה החברה לחלק דיבידנד בגובה 350 מיליון שקל.

לו היו מפורסמים קודם לכן, היו הלוחות העדכניים מקשים עליה לחלק את הדיבידנד. בסוף 2018 עמד יחס כושר הפירעון שלה על 110%. מגדל עדכנה בסמוך לחלוקת הדיבידנד כי לאחר החלוקה עמד יחס כושר הפירעון שלה על 107% (לאחר שביצעה גיוסי הון) אך היא גם ציינה כי עדכון לוחות התמותה גרע 10% מעודפי ההון שלה. גם מגדל נהנתה מהשפעה מקזזת מרווחי השקעות שחיזקו את ההון שלה, אך השפעת הריבית היורדת שחקה את העודפים הללו. מגדל מציינת בדו"חות כי למרות שנקטה בפעולות לחיזוק ההון, "לירידה הניכרת בעקום הריבית, שהחריפה ברבעון השלישי, השפעה מהותית לרעה על מצב ההון של מגדל ועל יכולתה לעמוד ביחס כושר פירעון של 100% עד סוף 2019". כלומר, בשורה התחתונה, היכולת של חברות הביטוח לחזור ולחלק דיבידנדים, בשנה הקרובה לפחות, נעלמה.