נכסי אלטשולר שחם גדלו בשליש — שווי השוק הוכפל

חברת הגמל והפנסיה זינקה לשווי של יותר מ־2 מיליארד שקל על רקע צמיחה מטאורית בנכסים ורוח גבית משוק ההון. ברבעון הבא מצפה לה אתגר לא פשוט: לעמוד בתחזית הרווח השנתית שסיפקה

"גילעד, קלמן ויאיר השאירו כסף על השולחן, זו הגדולה שלהם", אמר באחרונה אחד המשקיעים בהנפקה של חברת הגמל והפנסיה של אלטשולר שחם ביולי האחרון. אותו משקיע יכול לחכך ידיו בסיפוק, שכן החברה שהונפקה לפי שווי של 1.1 מיליארד שקל נסחרת כיום בשווי כפול, ולא בכדי הוא טוען שגילעד אלטשולר, קלמן שחם ויאיר לוינשטיין, בעלי השליטה בחברת הגמל, ייצרו כסף למשקיעים. עם אלה נמנים נתן חץ, קרן ההשקעות ספרה, קרן ההשקעות נוקד, והמשקיעים של חברת הביטוח הפניקס ובית ההשקעות פסגות.

כיצד ייתכן שבית השקעות כמו מיטב דש, על כל פעילויותיו ועובדת היותו השלישי בגודלו בענף הגמל, נסחר לפי שווי של 900 מיליון שקל, ושהשווי של בית השקעות חזק כמו ילין לפידות נסחר (כפי שמשתקף מהשותפה לשליטה הציבורית, אטראו שוקי הון) עומד על 1.9 מיליארד שקל — פחות מפעילות הגמל והפנסיה של אלטשולר לבדה? התשובה נמצאת בצמיחה, שלא יהיה מוגזם לתארה כמטורפת, בפעילות הגמל והפנסיה בשנתיים האחרונות, כאשר אלטשולר שחם היא המותג החזק בשוק הגמל וההשתלמות, בין היתר בזכות המיתוג החזק שממנו נהנתה כשהצטרפה לתוכנית חיסכון לכל ילד של משרד האוצר.

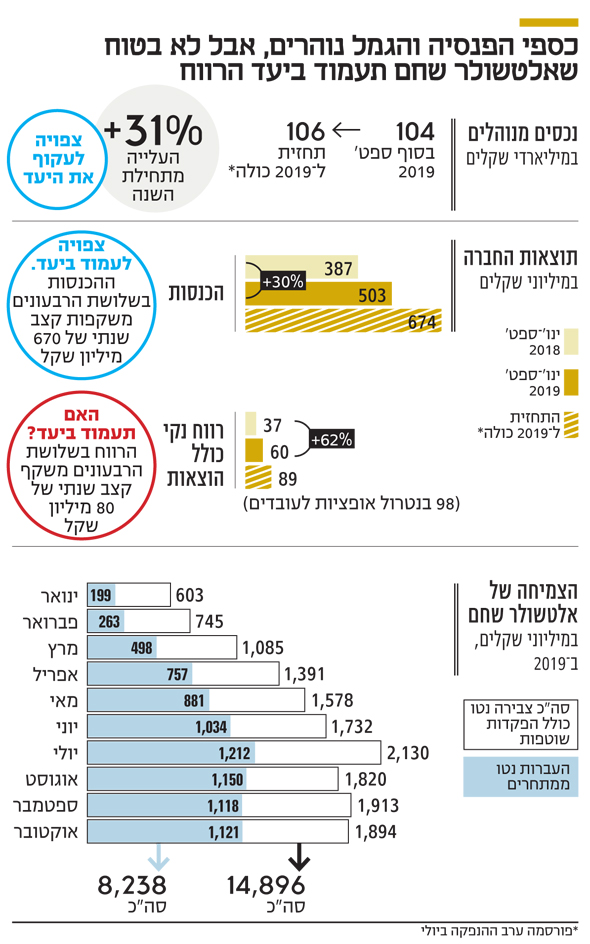

מדו"חות חברת הגמל של אלטשולר שחם לרבעון השלישי, שפורסמו אתמול, עולה כי נכון לסוף ספטמבר עמד היקף הנכסים שלה על 104.2 מיליארד שקל, צמיחה של 31% מתחילת השנה. זאת בזמן שכלל שוק הגמל והפנסיה בישראל צמח בכ־13% בלבד. במילים אחרות, כספי הפנסיה והגמל נוהרים לאלטשולר שחם. מנתוני משרד האוצר עולה כי מתחילת השנה עד סוף אוקטובר רשמה חברת הגמל צבירה של כ־15 מיליארד שקל. זאת לעומת השחקן השני בגודלו, בית ההשקעות פסגות, עם צבירה נטו שלילית של 2.5 מיליארד שקל והעברות שליליות של 1.91 מיליארד שקל. במקום השלישי עומדת מיטב דש עם צבירה נטו שלילית של 724 מיליון שקל והעברות שליליות של 1.53 מיליארד שקל, וילין לפידות אחריה עם צבירה נטו חיובית של 865 מיליון שקל והעברות שליליות של 635 מיליון שקל.

היקף ההעברות ממתחרים לאלטשולר שחם עמד מתחילת השנה על 8.2 מיליארד שקל, ובממוצע עוברים לפעילות הגמל שלה יותר ממיליארד שקל נטו מדי חודש. כל עוד הצמיחה הזו נמשכת, והחברה מצליחה לשמור על רמת הוצאות שנהנית מיתרון לגודל, המשקיעים מרוצים.

בשורה התחתונה רושמת אלטשולר שחם ברבעון השלישי רווח נקי של 21.4 מיליון שקל, עלייה של 40% לעומת הרבעון המקביל, והרווח היה אמור להיות אף גבוה בכמה מיליוני שקלים, אם מנטרלים הוצאה חד־פעמית הקשורה להנפקה וכתוצאה מהקצאת אופציות לעובדים. בתשעת החודשים הראשונים של השנה רשמה החברה רווח של 60 מיליון שקל לעומת 37 מיליון שקל בתקופה המקבילה, עלייה של 62%. אף שמדובר בנתוני צמיחה גבוהים, הם לא בהכרח עומדים בתחזיות האופטימיות שסיפקה החברה ערב הנפקתה. אז היא חזתה רווח שנתי של 89 מיליון שקל ב־2019 — לא כולל הוצאות הנפקה — ובנטרול האופציות לעובדים רווח של 98 מיליון שקל. כדי לעמוד ביעד הזה, תצטרך אלטשולר שחם לייצר ברבעון הרביעי רווח של 29 מיליון שקל, 35% יותר מאשר ברבעון השלישי ואתגר לא פשוט כלל.

מניית החברה ירדה אתמול ב־4.8% על רקע הדו"חות. ניתן להעריך שהירידה מקורה בחשש מסוים של המשקיעים מכך שהחברה לא תעמוד בתחזית הרווח הנקי שלה, וכי לאור הזינוק במניה מאז ההנפקה בחרו חלק מהם לממש אחזקות. ההכנסות ברבעון השלישי הסתכמו ב־179.9 מיליון שקל, עלייה של 29% לעומת הרבעון המקביל. צמיחה זו נובעת בעיקר מדמי ניהול בקופות הגמל וקרנות הפנסיה, שגדלו ב־27.6% לסכום של 177.6 מיליון שקל. בתשעת החודשים הראשונים של 2019 הסתכמו ההכנסות ב־503 מיליון שקל, עלייה של 30% לעומת התקופה המקבילה.

לצד ההכנסות הצומחות, גדלות גם ההוצאות, שכן אלטשולר שחם מגייסת את הסכומים האדירים בעיקר באמצעות סוכני ביטוח, שהיא משלמת להם עמלות. הוצאות המכירה והשיווק הסתכמו בינואר־ספטמבר בכ־192 מיליון שקל, 26% יותר מבתקופה המקבילה. ההוצאות ברבעון השלישי צמחו ב־25% והסתכמו ב־69.4 מיליון שקל.

קרן הפנסיה כברירת מחדל

קרן הפנסיה הקטנה של אלטשולר שחם, שלא היתה משמעותית בשוק עד השנה, צומחת בקצב מואץ ומשאירה אבק למתחרות, לאחר שזכתה במכרז לבחירת ארבע קרנות פנסיית ברירת המחדל של משרד האוצר. נכון לסוף הרבעון עמד מספר העמיתים בקרן הפנסיה על 89 אלף, קרוב לפי שניים לעומת 46.2 אלף עמיתים בתחילת השנה. קרנות ברירת המחדל יצאו לדרך לפני שנתיים וחצי במסגרת מכרז של משרד האוצר, שבו זכו הקרנות שהתחייבו לדמי ניהול נמוכים מאוד לכל מי שיצטרף אליהן בתקופת הזכייה. זו עמדה במקור על שנתיים, אך הוארכה לפני כשנה לשלוש שנים נוספות.

החוסכים מצביעים ברגליים, ואינם מהססים לעזוב את קרנות הפנסיה הגדולות והוותיקות, אף שאלה מנסות למנוע זאת בטענה שביצועי פנסיית ברירת המחדל טובים פחות. אולם כשלזירה נכנס שחקן כמו אלטשולר שחם, שמוביל את התשואות בחיסכון ארוך הטווח, הניסיונות שלהן מאבדים גובה. נכסי קרנות הפנסיה של אלטשולר שחם גדלו בתקופת הדיווח מ־3.7 מיליארד שקל בסוף השנה שעברה ל־6.4 מיליארד שקל — שיפור של 71.6%.

ההסתערות של המשקיעים על מניית אלטשולר שחם היא תולדה של שני גורמים השלובים זה בזה — הצמיחה בהיקף הנכסים של החברה ושוק ההון החזק, שרק מגדיל את שווי הנכסים שמהם נגזרים דמי הניהול שהיא גובה. שינוי מגמה בשווקים וגם הפסקת ההובלה של אלטשולר שחם בביצועים, יכולים לעצור את החגיגה. ב־2018 ירדו התשואות של אלטשולר שחם למקום האחרון בטבלת הביצועים, אך החברה הצליחה לחזור לעמדת ההובלה מהר מאוד.

בשוק שבו המוביל לוקח את כל הקופה יש חשיבות אדירה להמשך הדירוג של אלטשולר שחם בראש טבלת הביצועים, כדי שתוכל לשמור על קצב הגיוס.

באוקטובר האחרון ירדו התשואות של החברה לתחתית הטבלה, ואף שמדובר בחודש אחד בלבד, זו גם תזכורת לכך שלא לעולם חוסן. אמנם ההסתכלות בעולם החיסכון ארוך הטווח היא על ביצועים ארוכי טווח, אבל די להיזכר בחולשה של ילין לפידות, שהיה במשך כמה שנים כוכב הגמל, וכשביצועיו נחלשו מאוד נחתך גם קצב הצמיחה.

אמון המשקיעים מוגזם?

אם באלטשולר שחם לא ימשיכו לספק את סחורת התשואות הגבוהות ברמה של מקום 1–3 בענף, זרם הכספים עשוי לנוע לשחקן אחר. הנחמה של ילין לפידות היא שגם בלי הובלת התשואות בשנתיים האחרונות הוא מצליח לייצר רווח של כ־160 מיליון שקל בשנה, ברמת בית ההשקעות כולו, בין היתר בזכות מטה יעיל ורזה. ועדיין מפתיע לראות ששוויו של בית ההשקעות הזה כולו זהה לפעילות הגמל והפנסיה של אלטשולר שחם, שצפויה לייצר רווח גם בנטרול ההוצאות החד־פעמיות של 100 מיליון שקל ב־2019 כולה. לפיכך עולה השאלה אם השוק לא נותן אמון מוגזם מעט בהמשך יכולתה של אלטשולר שחם להתמיד בקצב הצמיחה.