סערה במאגרי הגז: אלילת המזל שוב חייכה לתשובה

הקושי שהסתמן במימון עסקת שברון כמעט שהפך אותה לכזו שיצחק תשובה יתקשה לבלוע אבל אז הכוכבים התחילו להסתדר מבחינתו עכשיו הוא צריך לקוות שתחזית ההכנסות האופטימית שלו מנכסי שברון תתממש גם לטווח ארוך

1. בסביבתו של יצחק תשובה תמיד אמרו שהחלום שלו הוא "לשחק במגרש של הגדולים", ונכון לאתמול נראה שהמזל, שהתחיל בגילוי הגז במאגר תמר, שוב שיחק לו. הכוכבים הסתדרו במקומם וכל האישורים הרגולטוריים הגיעו בזמן.

זה החל לפני שבועיים עם סגירת עסקת רכישת צנרת הגז המצרית בצפון סיני, יחד עם נובל אנרג'י וחברת הגז הלאומית המצרית EGAS, כאשר יצוא הגז למצרים אמור להתחיל כבר במהלך דצמבר. בשבוע שעבר נסגרה גם עסקת מכירת מניות הפניקס לקרנות אמריקאיות תמורת 1.3 מיליארד שקל, ואתמול דלק דיווחה על השלמת עסקת שברון בתנאים שיבטיחו לה EBITDA של מיליארד דולר ל־3 שנים.

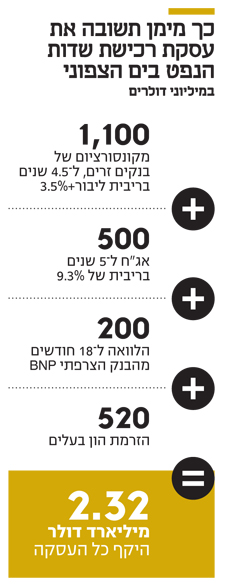

את ההלוואה הגדולה בהיקף של כ-1.1 מיליארד דולר לקחו באמצעות קונסורציום של כ-10 בנקים ובריבית ליבור פלוס 3.5% לשנה; האג"ח של איתיקה בהיקף של כ-500 מיליון דולר נלקח בריבית גבוהה יחסית של 9.3% במח"מ ל-5 שנים; ואת ההלוואה ע"ס 200 מיליון דולר לקחו בבנק השקעות צרפתי BNP ל-18 חודש ובריבית הנאמדת בסביבת 8.5% לשנה. כל ההלוואות הללו אמורות לקבל כיסוי שתלוי בין השאר ביכולת לשמור על הפקה קבועה של 80 אלף חביות ביום ועל תזרים המזומנים שאמור להגיע מעסקאות הגז של מאגר לווייתן. תקלה בים הצפוני או בעיות פוליטיות מול ירדן ומצרים עלולות לשלוח את דלק למצוא מקורות כספיים אחרים לכיסוי החוב.

וכך, נראה שכל מי שהימרו נגד ההצלחה של תשובה התבדו בשלב זה, ודלק פסעה צעד נוסף לקראת הפיכתה לחברת אנרגיה בינלאומית. זאת, כשהפורטפוליו שלה כולל מאגרי גז מוכחים בישראל, קפריסין והים הצפוני, ועם יצוא אזורי למצרים וירדן. עכשיו תשובה צריך לקוות שתחזית ההכנסות האופטימית שלו מנכסי שברון תתממש גם לטווח ארוך, כדי לרשום ווי סופי על הצלחת המהלך.

2. דלק ניצבת כעת בפני שתי נקודות ציון קרובות. הראשונה, שתגיע בתוך כמה שבועות, היא תחילת יצוא הגז לירדן ומצרים. המהלך הזה מגובה בחוזים שנחתמו בין חברות ממשלתיות מצריות לבין חברות ממשלתיות ישראליות, והוא מגלם עסקה שהיא לא רק כלכלית אלא גם מדינית, ובחסות אמריקאית. לא ברור עד כמה נוח למדינת ישראל שקבוצת דלק הפכה לזרוע האנרגיה הלא רשמית שלה, אבל עובדתית, ברגע שממשלת ישראל קבעה בוועדת ששינסקי שהיא תקבל עד 62% מתמלוגי ומיסי הגז, היה הפכה עצמה לשותפה של בעלי המאגרים.

במציאות כזו לא יעזרו מתווה גז או ועדת צמח לקביעת מכסות היצוא – בחלק מצמתי קבלת ההחלטות האינטרס של המדינה קרוב עד זהה לאינטרס של היזם, וזה אף פעם לא בריא. מצד שני, המדינה יכולה לבוא בטענות רק אל עצמה: משק הגז הוזנח בדיוק כמו משק המים וסקטור התחבורה הציבורית. וכשאתה מזניח אז אתה מכתיב לעצמך פשרות, ומקבל כמאמר הקלישאה רק גמלים. ואם מישהו צריך דוגמה אז יש לו אותה בדמות חוזה הגז העקום והיקר של חברת החשמל מול השותפות במאגר תמר, בהן גם דלק.

3. נקודת הציון השנייה של דלק הוא המעבר המתוכנן לבורסה בלונדון יחד עם נכסי לווייתן ואפרודיטה הקפריסאי. מדובר בשינוי שילווה את הנטישה של מאגר תמר שהעניק לדלק את תפארתה. ברקע הדברים צמח לדלק מתחרה ענק בדמות אנרגי'אן היוונית־בריטית. כולם זלזלו בשחקן החדש שהגיע רק לפני כמה שנים לרכוש את מאגרי כריש ותנין, והנה הוא אמור להשלים עד סוף השנה את רכישת נכסי אדיסון האיטלקית בעסקה של 865 מיליון דולר.

השלמת עסקה זו תגלגל לידי אנרג'יאן מאגרי נפט וגז באגן הים התיכון ובאירופה, ודלק עלולה למצוא את עצמה מתחרה מולה על שווקים שהיא פועלת בהם ממילא. בנוגע לשוק הישראלי המצב אפילו יותר מסובך עם עלויות אנרגיה זולות במיוחד שאנרג'יאן הציבה כאן לכולם, ועם יכולת לתפור חוזים ולקחת מלוויתן הכנסות שנראו בטוחות. ונובל אנרג'י? היא תשאר בתמר ובלווייתן, אבל הפוקוס כבר לא עליה. יש שיאמרו שמציאות זו היא לא ממש חסרון.