מיצו את ישראל: לאומי ודיסקונט יגייסו לראשונה אג"ח קוקו בחו"ל

הבנקים מנהלים מגעים לקראת גיוס של כמיליארד שקל כל אחד ממוסדיים בחו"ל, שכן המוסדיים בישראל קרובים למגבלת ההשקעה בקוקו שקבעו לעצמם. לאומי צפוי לגייס בדצמבר ודיסקונט בתחילת 2020. האיגרות ייסחרו בתל אביב, כדי להקל ברגולציה

בנקים ישראליים ינסו לראשונה לגייס חוב בחו"ל. ל"כלכליסט" נודע כי בנק לאומי ובנק דיסקונט מקיימים מגעים מתקדמים לגיוס של מאות מיליוני דולרים בשנתיים הקרובות מגופים מוסדיים בארה"ב ובאירופה. מדובר באג"ח מסוג קוקו, ואלה יירשמו למסחר בישראל.

את לאומי מלווה במהלך סיטי בנק, ואת הגיוס של בנק דיסקונט ילווה, ככל הנראה, בנק גולדמן זאקס. בנק לאומי צפוי לבצע את הגיוס כבר בדצמבר הקרוב, בכפוף לאישור הדירקטוריון, והגיוס של דיסקונט יהיה בתחילת 2020. אם המהלך יצליח, לאומי ינסה לגייס כמיליארד שקל לפחות על פני שנתיים, ונראה כי בדיסקונט מדובר בהיקף גיוס דומה. גם בנקים נוספים בישראל צפויים להצטרף לגיוסים מסוג זה בחו"ל.

עלויות ההנפקה יהיו נמוכות ב־0.25% לעומת ישראל

עד היום גייסו הבנקים הישראליים אג"ח בכלל וקוקו בפרט רק בשוק המקומי, והרוכשים העיקריים בגיוסים אלה היו הגופים המוסדיים. אולם, היקף ניירות הערך מסוג זה גדל בגיוסים האחרונים לממדים גרמו לחלק מבכירי הבנקים לחשוש כי מדובר בהיקף מהותי מדי. זאת בשל הסיכון שקיים באג"ח מסוג קוקו לעומת אג"ח רגילות.

לאומי ודיסקונט יוכלו, למעשה, לרשום את הקוקו שינפיקו באירופה ובארה"ב למסחר בפלפלטפורמות המקומיות, אך שני הבנקים יעדיפו, ככל הנראה, להימנע מכך, בשל החשיפה לחוקים במדינות ההנפקה. בנקאי ההשקעות הזרים, שמלווים את ההנפקות, טוענים שהעלויות בחו"ל יהיו נמוכות ב־0.25% מעלויות הגיוס בארץ, והקוקו יגויסו בחו"ל במח"מ של 7 שנים - גבוה מהמח"מים של מרבית הקוקו שגויסו בארץ.

איגרות חוב מסוג קוקו (Contingent Convertible) הן מכשיר חוב הדומה לאג"ח הרגילות. גם הן נסחרות בבורסה ומשלמות ריבית תקופתית למחזיקים בהן, אולם ההבדל העיקרי בין שני סוגי האג"ח טמון ברמת הסיכון. בעוד שבמקרה של הרעה בתוצאות הבנק, האג"ח הרגילות שלו צפויות אמנם לאבד מערכן, אבל גם בתרחיש קיצון של פשיטת רגל הוא עדיין חייב להחזיר את הכסף לבעלי האג"ח, הרי שמקרה של קוקו החוב עשוי להימחק. מחזיקי אג"ח קוקו הם האחרונים בסדר הנשייה, והמנגנון שלהן קובע כי במקרה של משבר שבו הון הליבה של הבנק יורד מתחת ל־5%, האג"ח יומרו למניות או יימחקו לחלוטין. בשני המקרים המשקיעים עלולים להפסיד חלק מהשקעתם - ואפילו את כולה. המפקח על הבנקים יכול בהחלטה אחת לקבוע שכספי המשקיעים בקוקו יתאדו, אם יחס הלימות ההון (היחס בין ההון שהבנק צריך להחזיק ביחס לנכסי הסיכון שלו) יירד מ־5%. או במקרה שהמפקח על הבנקים יחליט שישנה סכנה ליציבות הבנק.

באופן עקרוני, אג"ח קוקו מציעות ריבית גבוהה יותר מאג"ח רגילות, אולם בישראל המרווחים באג"ח קוקו נמוכים יחסית, כיוון שלבנקים יש עודפי הון משמעותיים מעבר לדרישות הרגולציה, כך שהסבירות שמנגנון ספיגת ההפסדים יופעל קלוש מאוד. התשואות שבהן נסחרות אג"ח קוקו בבורסה אינן משקפות סיכון גבוה, והמרווח שלהן מול אג"חים ממשלתיות נמוך מ־3%. הריביות ששילמו הבנקים בגיוסי הקוקו בישראל נמוכות מאשר באירופה.

מכשיר הקוקו נולד לאחר משבר 2008, שבמהלכו נאלצו ממשלות בעולם להזרים הון לחיזוק הבנקים. בנק ישראל עודד את השימוש במכשיר, שמקטין את הסיכון בבנקים. בתרחיש שבו הבנק נקלע לקשיים מופעל מנגנון ספיגת ההפסדים, הקוקו נמחקות, והקטנת ההתחייבויות מביאה לשיפור בהון הבנק. תסריט כזה אמנם מקטין את הסיכון של הבנקים, מציל את ציבור החוסכים בהם ומפחית את כאב הראש של הפיקוח על הבנקים, אך מגלגל את הסיכון על ציבור המשקיעים בקופות הגמל ובקרנות הפנסיה. אחד הטריגרים למחיקת החוב יכול להיות החלטה של בנק ישראל שבנק מסוים נמצא בסכנת יציבות, תנאי אמורפי וקשה לחיזוי, וזו הסיבה לכך שחלק מהמוסדיים הישראלים נרתעים מהשקעה במכשיר זה.

סלינגר דרשה הבהרות אחרי הנפקת הקוקו הראשונה

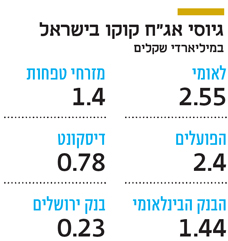

בנק מזרחי טפחות היה הראשון בישראל שהנפיק קוקו, בינואר 2016, בגיוס של 417 מיליון שקל בהנפקה פרטית. בשלוש השנים הבאות הגיעו גיוסי הקוקו של הבנקים הגדולים - הפועלים, לאומי, מזרחי טפחות, הבינלאומי, דיסקונט, אגוד ובנק ירושלים - ל־8 מיליארד שקל, בעיקר מהמוסדיים.

רשות שוק ההון לא הטילה רגולציה רשמית על הגופים המוסדיים בהשקעה בקוקו, אבל זמן קצר אחרי הגיוס של מזרחי טפחות שלחה הממונה דאז על שוק ההון, ביטוח וחיסכון, דורית סלינגר, מכתב נזיפה לגופים מוסדיים שהשתתפו בגיוס, ובו הם נשאלו על הליכי קבלת ההחלטות אצלם, שבעקבותיהם החליטו לבצע את ההשקעה. זאת לנוכח הסיכונים הכרוכים בהשקעה באג"ח מסוג זה.

: חנן פרידמן, לאומי; אורי לוין, דיסקונט")

סלינגר לא הגדירה אז עבור המוסדיים את הקריטריונים שהיא מצפה שהם יישמו בעת השקעה מסוג זה, אך המסר שלה גרם להם להטיל על עצמם מגבלות בהשקעה באג"ח קוקו. המוסדיים מחויבים לשערך את הנזק שיווצר להם כתוצאה ממשבר של הבנק ואירוע המרה.

חלק מהגופים המוסדיים הטילו על עצמם מגבלת סכום מקסימום שמותר להם להחזיק באג"ח קוקו של כל אחד מהבנקים, או מגבלה של שיעור מהיקף הנכסים המנוהלים שמותר להם להשקיע בקוקו. חלק גדול מהמוסדיים נמצאים כיום קרוב לקצה גבול היכולת שלהם להשקיע בקוקו, והבנקים - שמודעים לכך - פונים כעת למוסדיים בארה"ב ובאירופה.

ההנפקה האחרונה של קוקו היתה של הפועלים, ביוני השנה, והבנק גייס במסגרתה 600 מיליון שקל. זאת במקום הנפקה שנדחתה בסוף 2018 בשל ביקושים נמוכים לגיוס מיליארד שקל. הגיוס של הפועלים נעשה במירווח של 2.48% מעל המרווח הממשלתי.

עד היום גייסו הבנקים בישראל 9.3 מיליארד שקל בהנפקות קוקו, במשך פחות מארבע שנים. אג"ח הקוקו מחליפות, למעשה, את שטרי ההון הישנים של הבנקים, שגם הם אפשרו מחיקת חוב למשקיעים, אבל בתנאים מחמירים יותר, כלומר במשברים קשים יותר של הבנקים מאשר אלה שמאפשרות הקוקו.

איגרות חוב קוקו

מכשיר חוב סחיר, המשלם למשקיע קרן וריבית, אך הוא בעל רמת סיכון גבוהה מאג"ח רגילות של הבנקים, שכן הוא כולל תספורת מובנית. אם הבנק המנפיק נקלע למשבר, ההשקעה עלולה להפוך למניות ואף להימחק לחלוטין