הלילה שבו גילו כל הבנקים שנגמרו להם יתרות הדולרים, העיר את הפד מהתרדמה

קריסת שוק ההלוואות הבין־בנקאיות בארה"ב מהווה סנונית ראשונה של מחסור בדולרים שרק תלך ותחמיר. הסבירות הגבוהה היא שצפויות לנו שתי הורדות ריבית השנה בצירוף הרחבה כמותית משמעותית

הסרט "עידן הקרח 2" מתחיל בסצנה שבה סקראט, סנאי שן־חרבי, מוציא בלוט מתוך קרחון ענק. ברגע שסקראט מוציא את הבלוט מהקרחון, פורץ זרם מים החוצה. סקראט ממהר לסגור את החור הקטן עם אצבע, רק כדי לגלות שזרם מים חדש זורם קרוב לידו השנייה. זרמי המים ממשיכים להופיע ליד רגלו האחת ורגלו השנייה, וכשכל ארבעת גפיו תפוסים, זרם מים פורץ מול פניו והוא מנסה נואשות לשתות את כל המים הפורצים בעוצמה.

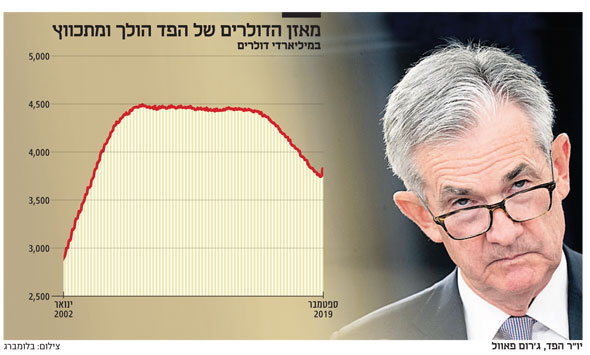

בתקופה האחרונה אנו עדים למחסור עצום בדולרים במערכת הבנקאית העולמית. הסיבות העיקריות לכך הן צמצום כמותי של מאזן הבנק המרכזי האמריקאי (הפד), עליית ריבית היעד של הפד והלוואות של תושבי חוץ בדולרים. בשבועות האחרונים ראינו את זרם המים הראשון פורץ, אך הבנק הפדרלי הצליח לחסום אותו, לפחות לעת עתה. השוק שבו הלחץ נפרץ לראשונה הוא שוק הריפו (Repo).

מהו שוק הריפו ולמה הבנקים תלויים בו

שוק הריפו הוא שוק בין־בנקאי להלוואות קצרות מועד. כאשר בנק סוגר את שעריו לאותו לילה, לפני שמוודאים שהאורות והמזגן כבויים, הבנק צריך לוודא שהוא עומד בדרישות הרגולטוריות. בנקים, בעצם פעילותם, הם גופים ממונפים מאוד. אחת הדרכים להביא יציבות לגוף ממונף כל כך היא דרישה רגולטורית לאמות מידה פיננסיות.

מול כמות מסוימת של פיקדונות, הבנק חייב להחזיק מזומן בשיעור מסוים, כתלות בגודל הבנק. בסוף היום הבנק בודק אם חסר לו מזומן או אם יש לו עודף מזומן. בנק שחסר לו מזומן הולך לשוק הריפו ופוגש בנק שיש לו עודף מזומן ושרוצה להרוויח על המזומן העודף תשואה קטנה. הסכם ריפו בין שני בנקים היא הלוואה לאותו הלילה בלבד, כאשר הבנק המלווה מתחייב לקנות בחזרה את הדולרים שהוא מכר למחרת בבוקר. בפועל, כסף לא עובר מבנק לבנק, הסכמי הריפו נחשבים כמזומן, והבנק הלווה רק מעביר תשלום עבור הריבית היומית למחרת. שוק הריפו הוא אחד השווקים המשוכללים והנזילים בעולם.

באמצע ספטמבר ריביות הריפו קפצו מרמה של 2.2% לרמות של 10% בגלל אותו מחסור בדולרים שהתרענו לגביו כבר בתחילת ספטמבר. פתאום הגיעו כל הבנקים למלא את כיסיהם במזומן בסוף היום וגילו שכולם רוצים ללוות ולאף אחד אין להלוות. אכן, הפד התעורר מאוחר ונאלץ להזרים יותר מ־100 מיליארד דולר ישירות לשוק הריפו כדי לספק נזילות. ראוי לזכור כי הבנק הפדרלי מספק יעד של טווח ריביות, כלומר הוא אינו שולט אלא מנחה לגבי רצונו כבנק מרכזי. כאשר הריבית מגיעה בתוך זמן קצר לפי חמישה מהיעד, הפד דומה לנהג שמתרכז בפלאפון ולא בכביש.

בטור שבו דיברנו על מחסור בדולרים אמרנו שהריבית תרד והדולר יעלה באופן פרדוקסלי. פעילי השוק בטוחים שאחרי שתי הורדות ריבית לא נראה עוד הורדת השנה. להערכתנו, המציאות תהיה שונה. הסבירות הגבוהה היא שצפויות לנו שתי הורדות ריבית השנה בצירוף הרחבה כמותית משמעותית (QE). כמו סקראט, בפד יגלו שזרם המים שהם חושבים שהם חסמו יצוץ שוב במקום אחר. השאלה היחידה היא אם בפד יפעילו את הכלים המועטים העומדים לרשותם בצורה אגרסיבית או שהם ימשיכו לעבוד בצורה הססנית ומדודה. הורדת ריבית של 0.25% ואחריה עוד הורדה של 0.25% שולחות מסר שהפד מגיב במקום להוביל. הורדת ריבית של 0.5% היתה שולחת מסר הרבה יותר ברור לגבי הבנת המצב אך היתה עלולה לעורר פאניקה.

ג'רום פאוול - מקצוען או פוליטיקאי

עברו המקצועי של יו"ר הפד הנוכחי, ג'רום פאוול, כולל עשייה משמעותית במגזר הפרטי, בפוליטיקה וככלכלן. בשונה מקודמיו בתפקיד, ישנה סבירות גבוהה שפאוול מבין את אחריות התפקיד שאותו הוא נושא ומכיר בהשפעות של תפקידו. לא ברור אם האופי הפוליטי של תפקיד יו"ר הפד מונע ממנו לעשות את מה שצריך לעשות או שהתפקיד הרם השכיח את ניסיון החיים של פאוול. בכל מקרה, נכון לעכשיו פאוול מתקשה לשדר מנהיגות, וככל שבעיות הנזילות יתעצמו, כך הוא ייאלץ להיות אגרסיבי, נחוש ומוביל יותר.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות