האמריקאית הראשונה שמעדיפה את אחוזת בית על וול סטריט

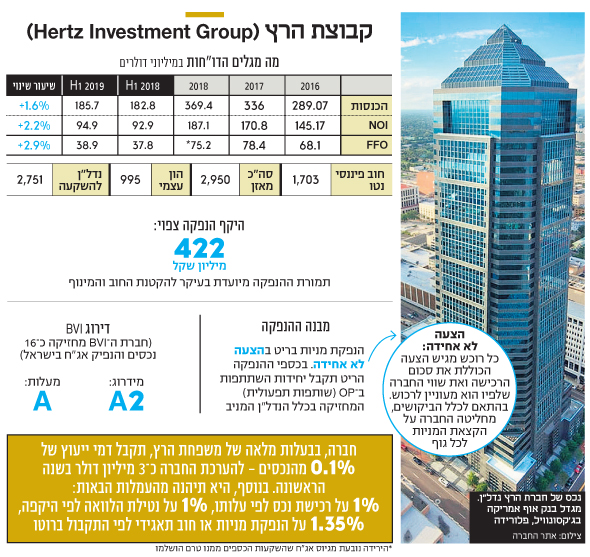

קבוצת הנדל"ן הרץ תבצע הנפקה ראשונית (IPO) בבורסת תל אביב לגיוס של עד 422 מיליון שקל. חברה אחרת של הבעלים תיהנה מדמי ייעוץ של כ־3 מיליון דולר בשנה הראשונה ומעמלות של עד 1.35% על פעולות שונות

הנפקת מניות ראשונה של חברה אמריקאית בבורסת תל אביב יוצאת לדרך. קבוצת הנדל"ן הרץ, שכבר הנפיקה איגרות חוב באחוזת בית, החלה בשבוע שעבר ברוד שואו לקראת גיוס של 422 מיליון שקל לכל היותר עד סוף החודש הנוכחי.

מדובר בהנפקה מורכבת למדי מבחינה טכנית, שתבוצע במתכונת של הצעה לא אחידה, שעד לאחרונה היתה נדירה בשוק ההון המקומי. הפירוש של הצעה לא אחידה הוא, שכל גוף המעוניין לרכוש מניות מגיש הצעה הכוללת שני פרמטרים מרכזיים — סכום הרכישה ושווי החברה שלפיו הוא מעוניין לבצע אותה.

החתמים והחברה קובעים את מחיר ההקצאה בהתאם לכלל הביקושים וההצעות, ומקצים לכל גוף שביקש לרכוש מניות בהתאם להחלטתם. בשנה האחרונה התבצעו שלוש הנפקות במתכונת זו — של האחים אמיר, שהנפיקו את רשת הסופרמרקטים פרשמרקט שבבעלותם, של קרן פימי, שהנפיקה את חברת האבטחה G1 והנפקת הבורסה שהתבצעה בהצעה לא אחידה.

בנוסף, ההנפקה תתבצע במודל של Upreit. מדובר במבנה שבמסגרתו הנכסים מוחזקים ישירות באמצעות קרן ריט או באופן עקיף באמצעות שותף תפעולי (OP) שקרן הריט שולטת בו, משום שהיא השותף הכללי (GP). את ההנפקה מבצעת קרן הריט, וכלל תמורת ההנפקה משמשת אותה לרכישת יחידות השתתפות בשותף התפעולי.

לטענת הרץ, המודל הזה נבחר, בין היתר, משום שהוא מאפשר למשקיעים הקיימים לדחות תשלומי מס בארה"ב, באמצעות העברת נכסים עבור זכויות בשותפות התפעולית, עד למועד שבו ימכרו את הזכויות שלהם בשותפות או עד שהנכסים יימכרו בידי השותפות.

גייסה אג"ח בתל אביב

מהתשקיף עולה כי מרבית התמורה תשמש להקטנת המינוף של החברה. אם סכום הגיוס יעמוד על 150 מיליון דולר, החברה תקצה 47.9 מיליון דולר להחזר הוצאות ארגון מחדש; 53.5 מיליון דולר לפירעון הלוואות קיימות והפחתת חוב בחברות מוחזקות; 25 מיליון דולר להשקעה בחברת ה־BVI (חברה המאוגדת באיי הבתולה), שבאמצעותה גייסה אג"ח בת"א; 6.8 מיליון דולר להחזר הוצאות הנפקה; ו־16.8 מיליון דולר להשקעה עתידית בנכסים, באמצעות רכישת יחידות השתתפות בשותף התפעולי.

הפורטפוליו של הרץ, שהוקמה ב־1977 בידי איש העסקים היהודי־אמריקאי יהודה הרץ (Judah Hertz), כולל כיום 42 נכסים (Class A) בשטח כולל של 19.5 מיליון רגל רבוע (1.81 מיליון מ"ר).

מדובר ב־71 בנייני משרדים ב־24 ערים ב־18 מדינות בארה"ב. שיעור התפוסה של הנכסים, המושכרים לשוכרים שמרביתם חזקים הוא 80.4%. לדברי החברה, שיעורי התפוסה באזורים שבהם היא פועלת עומדים על 85%–90%, ולטענתה, הפער הזה הוא פוטנציאל השבחה.

שווי הנדל"ן להשקעה של קבוצת הרץ מסתכם ב־2.75 מיליארד דולר. מפילוח השווי ההוגן של הנדל"ן המניב עולה כי הנכסים שממוקמים במדינת לואיזיאנה מהווים 23% מהשווי ההוגן של הפורטפוליו. הנכסים באוהיו מהווים 11% משווי התיק, וכך גם הנכסים באינדיאנה. 9% משווי התיק נמצא בנכסים בווירג'יניה, 8% בפנסילבניה ו־6% במיסיסיפי.

הנכסים האלה מושכרים ל־1,337 שוכרים, שאף לא אחד מהם הוא שוכר מהותי שהחברה תלויה בו. עם השוכרים הבולטים של קבוצת הרץ אפשר למנות את פירמות רואי החשבון KPMG, EY ודלויט, את חברת הביטוח AIG ואת הבנקים מורגן סטנלי, בנק אוף אמריקה־מריל לינץ' ו־וולס פרגו.

פירמות עורכי הדין אחראיות ל־31.7% מההכנסות משכירות והשוכרים הפיננסיים אחראים ל־22.1% מהכנסות אלה. פירמות הייעוץ והשירותים המקצועיים מספקות 16.4% מההכנסות משכירות, שוכרים טכנולוגיים מספקים 8.7% מההכנסות, משרדי ממשלה חולשים על נתח של 6.1% מההכנסות משכירות ופירמות רואי החשבון אחראיות ל־3.7% מהכנסות אלה.

את המחצית הראשונה של 2019 סיימה הרץ עם עלייה של 1.6% בהכנסות ל־185.7 מיליון דולר לעומת התקופה המקבילה. ה־NOI (הכנסות נקיות משכירות) עלה ב־2.2% והסתכם ב־94.9 מיליון דולר, וה־FFO (רווח נקי בניכוי הפחתות חד־פעמיות) טיפס בכ־3% לסכום של 38.9 מיליון דולר. שיעורי הצמיחה הושגו בעיקר הודות לתוצאות הרבעון הראשון השנה, שכן ברבעון השני הציגו כל הפרמטרים האלה ירידה של 2%–5%.

לדברי החברה, הירידה נובעת מכך ששוכר גדול סיים חוזה בתחילת הרבעון, והחברה כבר השכירה את השטח לשוכר חליפי ומבצעת בו כעת שיפוץ טרם כניסתו. ההכנסות ב־12 החודשים שהסתיימו ביוני עמדו על 372 מיליון דולר, ה־NOI הסתכם ב־189 מיליון דולר וה־FFO ב־76 מיליון דולר.

היקף ההתחייבויות של הרץ עומד כיום על 2 מיליארד דולר, כשעלות החוב המשוקללת היא 5.6%. ההון העצמי של החברה עומד על 995 מיליון דולר. יחס המינוף (חוב נטו ל־CAP נטו) עומד על 63%.

4 דירקטורים ישראלים

עוד חושף התשקיף כי החברה מתחייבת שתמיד יהיו ארבעה דירקטורים ישראלים (שני דח"צים ושניים בלתי תלויים), שיהוו רוב בדירקטוריון. שלושה מהדירקטורים ימונו לפי המלצת חברת הייעוץ של קרן הריט, שתמונה לתקופה של שבע שנים עם אופציה להארכה. חברת הייעוץ נמצאת בבעלות מלאה של משפחת הרץ, ודמי הייעוץ שהיא תקבל מהחברה יהיו בשיעור של 0.1% מהנכסים.

לפי הערכת החברה, מדובר בדמי ייעוץ בהיקף של כ־3 מיליון דולר בשנה הראשונה. בנוסף, תיהנה חברת הייעוץ המשפחתית מעמלות על ביצוע עסקאות: 1% על רכישת נכסים לפי עלות הנכס; 1% על נטילת הלוואה לפי גובה הסכום; ו־1.35% על הנפקת מניות או חוב תאגידי לפי התקבול ברוטו.

במסגרת התשקיף מתחייבת קבוצת הרץ למדיניות חלוקת דיבידנד רבעונית, וזאת על מנת לעמוד בסיווג כקרן ריט. בנוסף, השותפות התפעולית תחלק לבעלי היחידות 4% מההון העצמי שלה בכל שנה, כאשר החלוקה התקופתית תבוצע לפי שיקול דעת ההנהלה.

השאלה הגדולה היא מדוע בחרה הרץ להנפיק דווקא בישראל.

לדברי בכיריה, יש לכך שתי סיבות עיקריות. הראשונה היא שבארה"ב יש כיום 21 קרנות ריט הפועלות בתחום המשרדים, כך שלו היתה בוחרת להנפיק שם, היא היתה משתחלת לתחתית רשימת הקרנות מבחינת שווי שוק — דבר שהיה מקשה עליה לגייס כסף ולצמוח. בישראל, לעומת זאת, היא צפויה להיות קרן ריט גדולה. לשם השוואה, קרן ריט 1 — הקרן הגדולה מסוגה בישראל — עם הון עצמי של 2.4 מיליארד שקל, נסחרת לפי שווי שוק של כ־3.5 מיליארד שקל.

בנוסף, החברה מציינת כיתרון את ההיכרות שלה עם שוק ההון הישראלי. ההיכרות הזו החלה בסוף 2017, כשהרץ איגדה 16 נכסים תחת חברת BVI וגייסה בבורסת תל אביב חוב בהיקף של 542 מיליון שקל. בחודש פברואר האחרון נסחרו האג"ח בשפל, והתשואה השנתית לפדיון הגיעה ל־14.3%, אך מאז חל שיפור משמעותי, וכיום עומדת התשואה לפדיון על 8%.