הירושה של נוחי דנקנר: כך נוצרו פערי החובות בין סלקום לפרטנר

ערב הרפורמה בענף הסלולר, החוב הפיננסי של שתי החברות היה כמעט זהה: כ־3.3 מיליארד שקל, כשהחוב של סלקום נמוך מעט משל פרטנר. אך מאז הן נקטו במהלכים שונים שהביאו לפער גדול בחוב, ושלחו את סלקום לירידות גבוהות בהרבה משל פרטנר

בשוק ההון הישראלי יש צמדים שנראים כבלתי ניתנים להפרדה. הבנקים לאומי והפועלים, חברות הקניונים עזריאלי ומליסרון, וקבוצות התקשורת פרטנר וסלקום.

הצמד האחרון חגג בצוותא בשנים שלפני הרפורמה בסלולר, וקרס בחברותא לאחריה. אלא שמתחילת השנה ניכר פער בתשואות ניירות הערך של שתי החברות. בזמן שהמניה של פרטנר איבדה 18%, זאת של סלקום צנחה ב־65%. ובשעה שאיגרות החוב הארוכות של פרטנר (סדרה ז') עלו ב־3%, אלו של סלקום (סדרה י"ב) נפלו ב־11%.

הסיבה המרכזית לפערי התשואות נעוצה בעובדה שהחוב הפיננסי של סלקום, שמסתכם ב־2.4 מיליארד שקל, גבוה פי 2.3 מזה של פרטנר שעומד על 965 מיליון שקל. "כלכליסט" מנתח את הגורמים שהביאו לפער בהיקף החוב הפיננסי של שתי החברות.

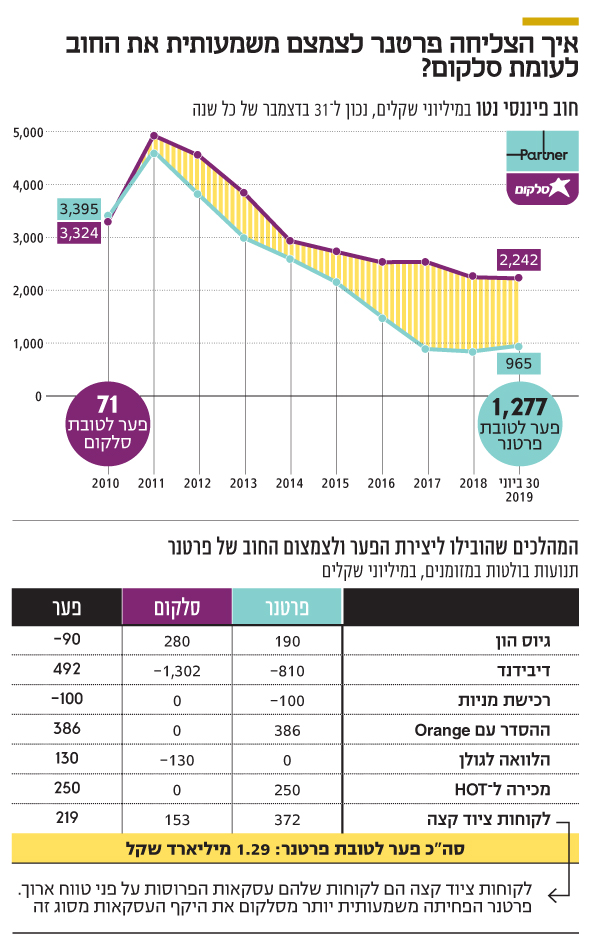

בסוף 2010, ערב הרפורמה של שר התקשורת דאז משה כחלון בשוק הסלולר, החוב הפיננסי נטו של סלקום הסתכם ב־3.32 מיליארד שקל והיה נמוך ב־71 מיליון שקל מזה של פרטנר שהסתכם ב־3.39 מיליארד שקל.

שמונה שנים וחצי לאחר מכן, החוב הפיננסי נטו של סלקום מסתכם ב־2.24 מיליארד שקל, בעוד זה של פרטנר עומד על 965 מיליון שקל בלבד. שתי החברות השכילו להפחית את החוב הפיננסי לאורך התקופה, אולם בעוד החוב הפיננסי נטו של סלקום התכווץ ב־1.08 מיליארד שקל, זה של פרטנר ירד ב־2.43 מיליארד שקל.

מכאובי דיבידנד

הגורמים שאחראים להיווצרות הפער העצום בהיקף החוב הפיננסי נטו של שתי החברות רבים. הבולט שבהם הוא מדיניות חלוקת הדיבידנד. חברות התקשורת, שבשנים שלפני הרפורמה בענף הסלולר נחשבו לפרות מזומנים, נקטו מדיניות חלוקת דיבידנדים אגרסיבית במטרה לשרת את החוב של בעלי השליטה בהן דאז, נוחי דנקנר בסלקום ואילן בן דב בפרטנר.

ההבדל הוא שמשנת 2011 אישר דירקטוריון סלקום חלוקת דיבידנדים בהיקף מצטבר של 1.3 מיליארד שקל, בזמן שבפרטנר הסתפקו בחלוקה של 810 מיליון שקל "בלבד". הדיבידנד האחרון שסלקום חילקה לבעלי המניות שלה היה בדצמבר 2013, בעוד פרטנר לחצה על בלם הדיבידנד יותר משנה קודם לכן, בספטמבר 2012. בשורה התחתונה, המדיניות האגרסיבית של סלקום בשנים 2011־2013 אחראית על פער של 492 מיליון שקל בחוב הפיננסי נטו ביחס לפרטנר.

מנגד, יש שני מהלכים שמצמצמים את ההשפעה השלילית של מדיניות חלוקת הדיבידנדים. ראשית, שתי החברות יצאו במהלך השנים האחרונות לגיוסי הון. סלקום גייסה 280 מיליון שקל, בעוד בפרטנר הסתפקו בגיוס הון של 190 מיליון שקל. שנית, לנוכח מצבה הפיננסי הבעייתי, סלקום נמנעה מרכישה חוזרת של מניותיה, בעוד פרטנר ביצעה במחצית השנייה של 2018 רכישה חוזרת בהיקף של 100 מיליון שקל. שני המהלכים האלו תרמו דווקא לצמצום הפער בהיקף החוב הפיננסי נטו בסכום מצטבר של 190 מיליון שקל.

HOT נתנה, גולן לקחה

אם מנתחים את התפתחות הפער בחוב הפיננסי נטו בין שתי החברות משנת 2011, ניתן להבחין בקלות בשתי "קפיצות מדרגה". האחת היא מדיניות חלוקת הדיבידנדים האגרסיבית של סלקום ב־2012; והשנייה מופיעה בשנים 2016־2017, והיא נובעת מתשלומים ותקבולים מיוחדים.

החל במחצית השנייה של 2015 וכלה במחצית הראשונה של 2017 פרטנר נהנתה מתקבולים מצטברים של 386 מיליון שקל הודות להסדר שנחתם בנוגע להסכם השימוש במותג אורנג' (Orange). תקבולים אלו נבעו לנוכח ההחלטה לסיים את הסכם רישיון המותג עם אורנג' ולהשיק מותג חדש.

בנוסף לכך, באותה תקופה פרטנר נהנתה מתשלום חד־פעמי של 250 מיליון שקל שהתקבל מחברת HOT, שלה הסכם שיתוף רשתות עם פרטנר. סלקום, לעומת זאת, נהנית מהסכמי שיתוף הרשתות עם גולן ואקספון באופן שוטף.

בניגוד לפרטנר, סלקום נתנה הלוואה של 130 מיליון שקל לגולן טלקום שחתומה איתה בהסכם לשיתוף רשתות. ההלוואה היא לתקופה של 10 שנים, והיא תיפרע החל מהשנה השמינית. ההלוואה מסלקום ניתנה במסגרת רכישת השליטה בגולן טלקום ב־2017 על ידי אלקטרה מוצרי צריכה. שלושת האירועים הללו — התקבולים של פרטנר מאורנג' ומ־HOT וההלוואה שסלקום העניקה לגולן טלקום — אחראים על פער מצטבר של 766 מיליון שקל בחוב הפיננסי נטו של שתי חברות התקשורת.

גורם נוסף שאחראי לפער בחוב הפיננסי נטו בין החברות הוא ניהול ההון החוזר. הסעיף הבולט ביותר הוא הכנסות לקבל, שכולל תקבולים עתידיים ממכירת ציוד בתשלומים שנעים בטווח של 13־36 חודשים. שתי החברות נקטו אסטרטגיה דומה, אולם היישום בפרטנר היה אגרסיבי יותר. מסוף 2010 ועד לסוף 2018 סעיף לקוחות לזמן ארוך בפרטנר התכווץ ב־372 מיליון שקל, בעוד בסלקום הוא פחת ב־153 מיליון שקל.

אשליית ההשקעות

אם ננתח את סעיף ההשקעות של כל אחת מהחברות, נגלה שבשמונה שנים וחצי האחרונות הסתכמו ההשקעות של פרטנר ב־3.68 מיליארד שקל, שהיו נמוכות ב־275 מיליון שקל מאלו של סלקום, שהסתכמו ב־3.95 מיליארד שקל. אלא שהנתון מטעה.

בשנים 2016־2018 השותפות של פרטנר בבעלות המשותפת עם HOT mobile ־ PHI ־ הוצגה לפי שיטת השווי המאזני, כך שההשקעות ברשת המשותפת הופיעו בתזרים המזומנים מפעילות שוטפת. רק החל מ־2019, בעקבות תיקון שנחתם בהסכם שיתוף הרשתות בין פרטנר ל־HOT mobile. השותפות מטופלת חשבונאית כפעילות משותפת, ובהתאם לכך, התשלומים ל־PHI נרשמים כתזרימי מזומנים לפעילות השקעה.

הפער שנוצר בחוב הפיננסי נטו מקנה לפרטנר יתרון על פני המתחרה סלקום. העובדה שהאג"ח הארוכות של פרטנר נסחרות בתשואה של 3.9% בזמן שאלו של סלקום נסחרות בתשואה של 7.2%, מצביעה על כך שהתאומות משכבר הימים כבר לא זהות. כדי שסלקום תוכל ליישר קו עם פרטנר, יהיה עליה להחזיר את הגלגל לאחור.

אמנם לא ניתן להחזיר את הדיבידנדים שכבר חולקו לבעלי המניות, אולם בעלי המניות כן יכולים להזרים הון לחברה. גיוס הון בסלקום יגדיל את הנזילות, יקטין את החוב הפיננסי נטו וישפר את מבנה המאזן של החברה. כל זאת בתקווה לזכות מחדש באמון המשקיעים בשוק ההון ולהחזיר את יכולת מיחזור החוב.