ענת גואטה איבדה 83 מיליארד שקל לטובת משה ברקת

השקת שלל מכשירים פיננסיים בשנים האחרונות הביאה לנדידת עשרות מיליארדי שקלים מתחום הפיקוח של רשות ני"ע לזה של רשות שוק ההון. תופעה זו תורמת להגברת המתיחות בין הרשויות, שמתבטאת לאחרונה גם בעימותים מקצועיים

קרבות אגו רגולטוריים, כמו אלה שמתנהלים בין יו"ר רשות ני"ע ענת גואטה לממונה על רשות שוק ההון משה ברקת, אינם תופעה חדשה בשוק ההון. קדמו להם העימותים בין דורית סלינגר, שהיתה המפקחת על שוק ההון לפני שזו הפכה לרשות שוק ההון, לבין שמואל האוזר, לשעבר יו"ר רשות ני"ע, שפרנסו יפה את מדורי הכלכלה בעיתונים. ב־2014, למשל, האוזר תקף את סלינגר על שהיא מעודדת פוליסות חיסכון שמשווקות חברות הביטוח, לטענתו בחוסר שקיפות. סלינגר התעלמה ממנו והמשיכה בשלה. בהמשך האוזר כינס פורום שולחן עגול שהציע לשנות את מבנה הרגולציה בישראל, ותחת הפורמט החדש שבנה הוא לא מצא מקום לאגף שוק ההון באוצר.

סלינגר נעדרה מדיוני השולחן העגול, אך במבחן התוצאה היא זכתה בנוקאאוט לאחר ששר האוצר משה כחלון דאג לארגן לה רשות משל עצמה – רשות שוק ההון, הביטוח והחיסכון – רשות עצמאית בעלת סמכויות יתרות, שמפקחת גם על בתי ההשקעות, תחום שבקלות יכול היה לחסות גם תחת כנפיה של רשות ני"ע.

אותן מלחמות, שמות אחרים

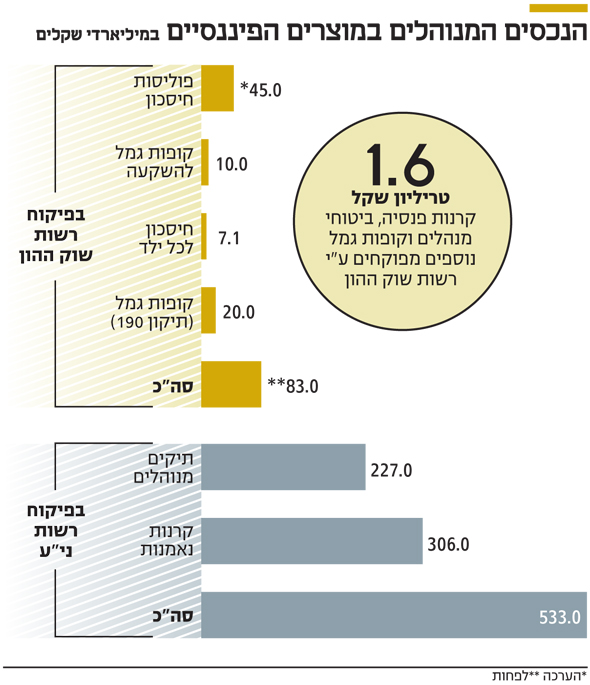

וכך, שמות בעלי התפקידים אולי מתחלפים, אבל הסיבה לקרבות הרחוב בין הרגולטורים נותרה כשהיתה – מי ישלוט על היקף נכסים מפוקחים גדול יותר. וכמו אז, מוצרי הגמל להשקעה ופוליסות החיסכון מהווים את זירת הקרב שבה מתגוששים גם היום גואטה וברקת. הסיבה: מאז השקת מוצר הגמל להשקעה ב־2016, יותר מ־80 מיליארד שקל נדדו מתחום הפיקוח של גואטה ומשליטת הבנקים לפיקוחו של ברקת ולשליטת חברות הביטוח והגמל.

רשות ני"ע מפקחת על מוצרי השקעה קצרי טווח כמו קרנות נאמנות ותיקים מנוהלים, ואילו רשות שוק ההון מפקחת על כספי החיסכון ארוך הטווח — קרנות פנסיה, ביטוחי מנהלים וקופות גמל. לאחרונה התווספו עוד מוקדי חיכוך בין גואטה לברקת, בהם סביב סמכות הפיקוח על יישום תקן חשבונאי חדש בחברות הביטוח או לגבי גורלן של חברות הייעוץ למוסדיים, שברקת רוצה לחסל, בעוד גואטה מתנגדת למהלך.

לכאורה מדובר בחיכוכים אידיאולוגיים, אבל לא ניתן להפריד אותם ממאבק סמכויות הפיקוח על סכומי כסף אדירים. פוליסות החיסכון הפיננסיות שמשווקות על ידי חברות הביטוח והסוכנים, תחת פיקוחה של גואטה, הן לב ליבה של התופעה. מוצר זה, שהושק ב־2009, מתחרה בתיקים המנוהלים ובקרנות הנאמנות שמפוקחים על ידי רשות ני"ע. פוליסות אלה מאפשרות לצרף חיסכון פרטי לפוליסת ביטוחי המנהלים, עם יתרונות של נזילות ומעבר בין מסלולים עם רמות סיכון שונות ללא אירוע מס. הגיוסים למוצר זה צברו תאוצה בחמש השנים האחרונות, זאת על רקע סביבת הריבית הנמוכה ושיווק אגרסיבי של סוכני ביטוח. אלה מבינים שכיום החמאה כבר לא מרוחה על עמלות הסוכנים המידלדלות בפנסיה ובביטוחי המנהלים אלא במוצרים הפיננסיים.

מי שהפיחה חיים בפוליסות להשקעה היתה הכשרה ביטוח, שהחליטה למנף את רישיון המבטח שלה כדי להציע פוליסות חיסכון שניהול ההשקעות שלהן מבוצע בבתי השקעות שלא מחזיקים ברישיון מבטח, בהם אלטשולר שחם, פסגות וילין לפידות. דמי הניהול על הפוליסות עמדו בהתחלה על 1.2%, אך התחרות מצד הגמל להשקעה, עם דמי ניהול של 0.7%, הביאה לירידה של דמי הניהול בפוליסות ל־1% בממוצע. מחצית מדמי הניהול אלה – 225 מיליון שקל בשנה – מועברת לסוכני הביטוח כתמריץ להמשך השווק שלהן.

ההסתרה של שווי הנכסים

רוב חברות הביטוח כוללות בדיווחים שלהן את שווי הנכסים של פוליסות החיסכון בתוך הנכסים של ביטוחי המנהלים, כך לא ניתן לדעת כמה כסף מתוך ביטוחי המנהלים של הראל ומגדל מנוהלים בפוליסות חיסכון. רשות שוק ההון סירבה לבקשת "כלכליסט" להציג מידע מצרפי על שווי הנכסים המנוהלים בפוליסות. עם זאת, לפי נתונים שנאספו מגורמים בענף, ניתן להעריך את השווי המצרפי של נכסים אלה ב־45 מיליארד שקל. מדובר בכסף שנדד מאפיקי השקעות אלטרנטיביים, בהם תיקים מנוהלים, קרנות נאמנות ומעט נדל"ן. במילים אחרות, הכסף נדד ממוצרים שהיו בפיקוח של רשות ני"ע ומופצים על ידי יועצים בבנקים, למוצרים המפוקחים על ידי רשות שוק ההון בהפצה בלעדית של סוכני הביטוח – שהאינטרס הגדול שלהם הוא בקבלת עמלות ובונוסים.

בוויכוח המר שהתגלע בין האוזר לסלינגר טען יו"ר רשות ני"ע לשעבר כי פוליסות החיסכון משווקות לציבור הרחב ללא השוואה אמיתית בין המוצרים, וכי יש לסגור את הארביטראז' הרגולטורי בין האופן שבו משווקות קרנות הנאמנות לאופן שבו משווקות פוליסות החיסכון. סלינגר התעלמה ממנו ואף קיבלה רוח גבית משר האוצר כחלון, שנתן אור ירוק להשקת הגמל להשקעה. מוצר שמתחרה, כאמור, בקרנות הנאמנות ובמוצרי הגמל של בתי ההשקעות.

הסוכרייה לגמל להשקעה

חוסכי הגמל להשקעה נהנים גם מסוכרייה בדמות פטור מלא ממס על רווחי הון למי שיתמידו לחסוך עד גיל פרישה, וימשכו את הכסף כקצבה חודשית שתהווה השלמה לחיסכון הפנסיוני. לאחרונה הצטרף בית ההשקעות מור לפעילות הגמל שכרוכה בעלויות הקמה גבוהות. זאת, מתוך הבנה שהכסף זולג מהתיקים המנוהלים והקרנות למוצר החדש המציג יתרונות מס עדיפים.

במלחמתו נגד מוצר הגמל להשקעה, האוזר נשא נאום חוצב להבות בכנסת, שבו טען כי הרשות מבקשת לתת הטבת מס "לעשירים", שכן רק מי שיש לו חסכונות פנויים יכול להשקיע בו ולקבל אופציה לקצבה נוספת פטורה ממס בגיל פרישה. המאבק של האוזר נשא פרי, כאמור, וההפקדות למוצר הוגבלו ל־70 אלף שקל בשנה. אך גם כאן מצא השוק דרך להתחכם וסוכני הביטוח מציעים היום ללקוחות לפתוח קופה על שם כל אחד מבני המשפחה, וכך משפחה בת ארבע נפשות יכולה להגיע להפקדות שנתיות של 280 אלף שקל. בשונה מפוליסות החיסכון, נתוני הגיוסים של הגמל להשקעה שקופים, והנכסים המנוהלים בהם כבר מגיעים ל־10 מיליארד שקל. לפני שנה אף הצהיר סגן שר האוצר ח"כ יצחק כהן כי יפעל להכפיל את תקרת ההפקדות השנתית על המוצר, אבל בגלל שתי מערכות הבחירות, המהלך הזה נתקע בצנרת.

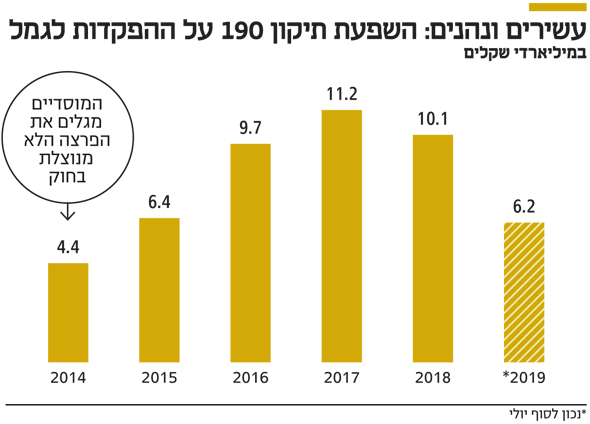

אלא שכאן לא נגמרת זליגת הכספים מפיקוח רשות ני"ע לפיקוח רשות שוק ההון. בתי ההשקעות וסוכני הביטוח גילו ב־2014 פרצת מס לא מנוצלת בקופות הגמל. תיקון 190 לפקודת מס הכנסה מקנה הטבות מס לחוסכים המפקידים כסף פרטי, ללא שום מגבלה, לחיסכן בקופת גמל – הטבה שהפכה עם השנים לאלטרנטיבת ניהול כסף לחוסכים אמידים מבוגרים. התיקון מאפשר להעביר לחוסכים ליהנות מדמי ניהול תחרותיים לתיקים המנוהלים עם אפשרות למשוך את הכסף בגיל 60 תוך תשלום מס נומינלי של 15% על הרווחים, או כקצבה חודשית בגיל פרישה. זאת, לעומת 25% מס ריאלי על הרווח שנובע ממכירת ני"ע, מפוליסת חיסכון או מגמל להשקעה.

רשות ני"ע, שנלחמה בעבר בגמל להשקעה, לא העזה משום מה לצאת נגד הגמל בתיקון 190, מוצר שמיועד במובהק לקהל אמיד יותר ומציע הטבת מס מופלגת. אם מסתכלים על היקף ההפקדות החדשות בקופות הגמל על בסיס שנתי, רואים את המהפך שחל במוצר מאז נתגלתה הפרצה של תיקון 190. קופות הגמל, שהכספים המופקדים בהן ניתנים רק למשיכה קצבתית, הלכו ודעכו מאז השקתן ב־2008. אבל עם תיקון 190, ההפקדות השנתיות למוצר זינקו.

ב־2014 ההפקדות לגמל עמדו על 4.4 מיליארד שקל; ב־2015 הן הגיעו ל־6.4 מיליארד שקל; ב־2016 ל־9.7 מיליארד שקל; וב־2017 ל־11.2 מיליארד שקל. ב־2018 חלה ירידה קלה בהפקדות, ל־10.1 מיליארד שקל, אך בינואר־יולי 2019 כבר נרשמו הפקדות של 6.2 מיליארד שקל. לפי הערכות בענף, תיקון 190 כולל נכסים בשווי של יותר מ־20 מיליארד שקל.

כסף נוסף שנדד מתחום הפיקוח של רשות ני"ע לתחום הפיקוח של רשות שוק ההון מקורו בתוכנית חיסכון לכל ילד. קופות הגמל מנהלות כבר 7 מיליארד שקל מקצבאות הילדים, סכום שרק ילך ויתפח, ושאם היה מועבר להורים, חלקו לפחות היה הולך למוצרים שתחת פיקוח רשות ני"ע.

גואטה רוצה השוואת תנאים

גואטה לא יושבת בחיבוק ידיים, ומנסה להוביל כמה מהלכים לעידוד וחיזוק השקעה במוצרים פיננסיים סחירים. ראשית, היא דורשת מהאוצר להשוות את התנאים של קרנות הנאמנות לאלו של הגמל להשקעה ולאפשר לפתוח חשבון ני"ע סגור שיאפשר מכירה וקנייה של קרנות נאמנות ללא אירוע מס עד משיכת הכספים. במקביל היא פועלת להפוך השקעות אלטרנטיביות כמו השקעה בנדל"ן, קרנות גידור, תשתיות והייטק להשקעות סחירות דרך קרנות מפוקחות; לייצר שוק איגוח בישראל; ומעודדת לצד הבורסה השקעה עצמאית בני"ע ותחרות בעולם הברוקראז'.

אלא שהציבור הישראלי, בינתיים, לא מגלה בשלות לצעדים אלה של גואטה. ויותר מכך, זרוע ההפצה של סוכני הביטוח מתגלה כחזקה ועוצמתית לא פחות ממערך הייעוץ הבנקאי. לכן נראה, שכל עוד רשות ני"ע לא תקבל השוואת תנאים למוצרים שלה, זליגת הכספים לכיוון של מוצרי החיסכון ארוך הטווח תימשך.