בזכות הרפורמה: ההגמוניה של קרנות הפנסיה הגדולות נשברה

קרנות הפנסיה הגדולות של מגדל, כלל והראל מדממות כספים לטובת המתחרות, בהובלת אלטשולר שחם והפניקס. הסיבה למפץ: החל מאפריל מעסיקים מחויבים לצרף עובדים חדשים, שלא בחרו אקטיבית קרן מסוימת, לקרנות הפנסיה המוזלות

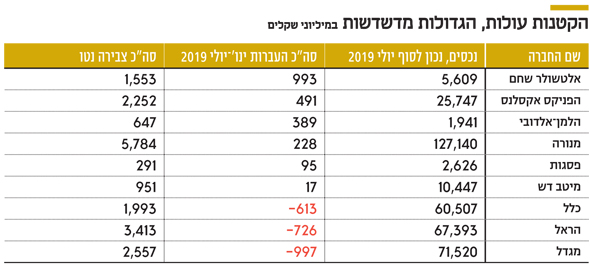

רפורמת פנסיית ברירת המחדל של משרד האוצר, שאותה יזמה רשות שוק ההון בזמנה של הממונה הקודמת דורית סלינגר, שוברת את ההגמוניה של קרנות הפנסיה הגדולות. מבדיקת "כלכליסט" עולה כי מתחילת השנה ועד סוף חודש יולי, קרן הפנסיה של בית ההשקעות אלטשולר שחם רשמה את היקף העברת הכספים הגבוה ביותר מהמתחרים - 993 מיליון שקל ליתר דיוק. זאת, אף על פי שמדובר בקרן פנסיה קטנה מאוד. הקרן מנהלת נכסים בהיקף של 5.6 מיליארד שקל בלבד והיא השביעית בגודלה בישראל.

בגלל התשואות: הצלחה מינורית לסבב הראשון

לפני כ־4 שנים, כשרפורמת פנסיית ברירת המחדל יצאה לדרך במכרז שבו נבחרו שתי קרנות פנסיה שהתחייבו לדמי ניהול מוזלים לכל מי שיצטרף אליהן בטווח של שלוש שנים מהזכייה, קרנות הפנסיה הגדולות, של מנורה, מגדל, כלל והראל, שחלשו על רוב מוחלט מכספי הציבור בשוק הפנסיה, לא התרגשו מהמהלך וטענו כי החוסכים יעדיפו את החוסן והיציבות של הקרנות הגדולות על פני הקרנות הקטנות.

ואמנם בסבב הראשון של הרפורמה, ההצלחה באמת הייתה מינורית, משתי סיבות: הזוכות במכרז היו קרנות הפנסיה של הלמן אלדובי ומיטב־דש שלא הציגו ביצועים גבוהים בתחום ההשקעות ולכן היוו כר נוח לסוכני הביטוח והמשווקים של הקרנות הגדולות, שהמשיכו לטעון שהן עדיפות על פני קרנות ברירת המחדל.

אך הסיבה המרכזית לדשדוש הרפורמה היתה שמעסיקים המשיכו לצרף את העובדים החדשים שלהם לקרנות הגדולות. החל מאפריל השנה התחולל המפץ הגדול של הרפורמה, כשלראשונה חוייבו מעסיקים לצרף את העובדים שלהם, שלא בחרו אקטיבית בקרן פנסיה מסויימת (רוב העובדים), לאחת הקרנות המוזלות.

מוקדם יותר, באוקטובר 2018, בוצע מכרז חדש ולהלמן אלדובי ומיטב־דש הצטרפו קרנות הפנסיה של פסגות ואלטשולר שחם, שהגדילו את האופציות שבפני המעסיקים. ההצטרפות של אלטשולר שחם היתה מכוננת, שכן מדובר בגוף שבולט לטובה בתשואות שלו והצליח לצבור לעצמו שם כשהפך לגוף העיקרי שקלט את כספי תוכנית חיסכון לכל ילד.

אם לא די בכך - סך צבירת הכספים של קרן הפנסיה של אלטשולר שחם (הפקדות שוטפות וחדשות והעברות ממתחרים פחות משיכות כספים) עומד על 1.55 מיליארד שקל מתחילת השנה, שמהווים כמעט 28% מהנכסים המנוהלים, קצב צמיחה גבוה מאוד.

במקום השני בטבלת ההעברות נמצאת קרן הפנסיה של הפניקס, שמנוהלת על ידי אורי קיסוס. מדובר בקרן הפנסיה הקטנה ביותר מבין קרונות הפנסיה של חמש חברות הביטוח. עם זאת, היא מנהלת כמעט 26 מיליארד שקל - פי 5 מהיקף הנכסים המנוהל של קרן הפנסיה של אלטשולר שחם. היקף ההעברות לקרן מהמתחרים עמד מתחילת השנה על 491 מיליון שקל והצבירות של הקרן נטו הסתכמו ב־2.2 מיליארד שקל, כמעט 9% מהיקף הנכסים שמנהלת הקרן.

למרות אתגרי ברירת המחדל והצירוף האוטומטי על ידי מעסיקים של עובדים לקרנות המוזלות, הפניקס מצליחה להמשיך להביא כספים ממתחרים, בעיקר בזכות תשואות טובות. במקום השלישי נמצאת קרן פנסיית ברירת מחדל נוספת, של הלמן אלדובי, שאותה מנהל איתי ברדה. הקרן מנהלת רק 1.9 מיליארד שקל ורשמה העברות חיוביות של 389 מיליון שקל מתחילת השנה. הצבירה שלה נטו בשבעת החודשים הראשונים של 2019 הסתכמה ב־647 מיליון שקל - כשליש מהיקף הנכסים שמנהלת - קצב הצמיחה הגבוה בענף.

מנורה שימרה לקוחות והורידה דמי ניהול

במקום הרביעי בהעברות מתברגת קרן הפנסיה הגדולה בישראל, מבטחים החדשה של מנורה, שחרף התחרות העזה בדמי הניהול שמציעות הקרנות המוזלות (סביב 0.1% מהצבירה ו־1.5% מההפקדות החודשיות) מצליחה לשמר את הלקוחות שלה ולגייס לקוחות ממתחרים, עם היקף העברות נטו מתחילת השנה של 228 מיליון שקל והפקדות נטו של 5.7 מיליארד שקל - הנתון הגבוה בענף. במנורה פועל צי של משווקים פנימיים, שמגיעים למעסיקים, משמרים את הלקוחות, עם נכונות גבוהה להורדת דמי ניהול, בעיקר ללקוחות חזקים עם משכורות יחסית גבוהות וצבירות גבוהות בקרן, עד כמעט להשוואת דמי הניהול לאלה שמציעות הקרנות המוזלות.

במקום החמישי בטבלת ההעברות ניצבת קרן הפנסיה של פסגות, עם העברות חיוביות נטו של 95 מיליון שקל מתחילת השנה.קרן ברירת מחדל נוספת - מיטב־דש, קרן הפנסיה הגדולה בקרב בתי ההשקעות, עם היקף נכסים מנוהל של 10.4 מיליארד שקל, מתברגת רק במקום ה־6 בטבלת ההעברות, עם העברות חיוביות של 17 מיליון שקל מתחילת השנה.

העברות שליליות לקרנות של כלל, הראל ומגדל

מי שבולטות לרעה הן שלוש קרנות פנסיה גדולות - של כלל, הראל ומגדל (שמחזיקה במקפת - קרן הפנסיה השניה בגודלה בישראל). מתחילת השנה רשמו שלוש הקרנות הללו העברות שליליות. מקפת איבדה כמעט מיליארד שקל למתחרים. הצבירה נטו של מקפת מתחילת השנה הסתכמה ב־2.55 מיליארד שקל, כמעט כמו זו של קרן פנסיה קטנה משמעותית - זו של הפניקס. בסך הכל מנהלת מקפת 71.5 מיליארד שקל.

אחרי מקפת בולטת לרעה קרן הפנסיה של הראל, שבמשך שנים בלטה בהפקדות ובהעברות. מתחילת 2019 רשמה קרן הפנסיה של הראל העברות שליליות של 726 מיליון שקל, בין היתר על רקע היחלשות בביצועי ההשקעות שלה.

גם כלל פנסיה מתמודדת עם העברות נטו שליליות ממתחרים של 613 מיליון שקל. הנתונים מצביעים על שתי מגמות חשובות - ראשית, היתרון לגודל ולמותג של קרנות הפנסיה הולך ונשחק. שנית, החשיבות שהחוסכים מייחסים לתשואות ולניהול השקעות איכותי הולכת וצוברת תאוצה. אם בעבר החוסכים כמעט לא הכניסו שיקולים של ביצועי השקעות, ההובלה של אלטשולר שחם על פני קרנות ברירת המחדל, שמציעות דמי ניהול דומים, והעליה של הפניקס, שגובה דמי ניהול גבוהים יותר ובכל זאת בולטת לטובה, בזכות הביצועים, מוכיחה שהעובדים והמעסיקים שמים יותר ויותר דגש על איכות הניהול, בשקלול עם דמי הניהול.