מעלות הורידה את דירוג החוב של סלקום - המניה בשפל כל הזמנים

חברת הדירוג הורידה את הדירוג מרמת +ilA ל-ilA; במעלות מעריכים שהתחרות האינטנסיבית בשוק התקשורת תימשך וצופים היחלשות נוספת בביצועים התפעוליים של חברת סלקום ושחיקה נוספת בהכנסה ממוצעת מלקוח גם בשנים הבאות

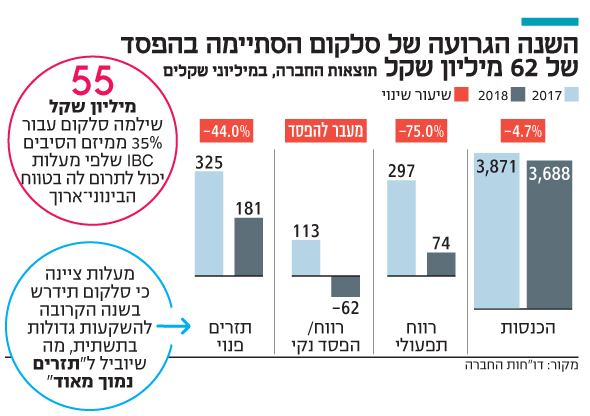

חברת דירוג האשראי מעלות S&P הורידה את דירוג החוב של חברת סלקום מרמת +ilA ל-ilA, בשל המשך שחיקה בביצועים התפעוליים ועלייה במינוף. כך דיווחה היום (ב') חברת הסלולר שבניהול ניר שטרן.

מעלות הורידה לאותו דירוג גם את סדרות האג"ח של החברה, כאשר תחזית הדירוג נותרת שלילית. הורדת הדירוג עולה בקנה אחד עם תחזית הדירוג השלילית שפרסמה מעלות במרץ 2019.

ברקע להפחתת הדירוג - בשבוע שעבר הודיעה בעלת השליטה בסלקום, חברת דיסקונט השקעות (דסק"ש), שבמסגרת היערכותה לדוחות הרבעון השני של 2019 היא צופה לרשום הפחתה של בין 500 ל-600 מיליון שקל בגין ירידת ערך מוניטין של סלקום.

מניית סלקום נסחרת כרגע במחיר שפל של כל הזמנים, כ-9.2 שקלים למניה, עם ירידה של יותר מ-58% מתחילת השנה. שווי החברה עומד על כ-1.1 מיליארד שקל.

במעלות ציינו כי ההרעה בביצועים התפעוליים של סלקום נובעת בעיקר מתחרות מחירים אינטנסיבית בתחום הסלולר ומחוסר יכולתה של החברה לפצות על כך באופן מלא בהכנסות משירותי הטלוויזיה והאינטרנט, המושפעים גם הם מתחרות אגרסיבית.

התחרות בשוק הסלולר התבטאה, בין היתר, בהמשך שחיקה ב-ARPU (הכנסה ממוצעת חודשית ללקוח) שירד לכ-47 שקל ברבעון הראשון של 2019 בהשוואה לכ-52 שקל ב-2018. חברת הדירוג לא צופה עלייה ב-ARPU של חברות הסלולר בשנת 2019 ומציינת כי תיתכן אף שחיקה נוספת.

| |||

בעקבות כך, מעריכים במעלות שבשנת 2019 כולה תיתכן ירידה נוספת של 7%-10% בהכנסות מסלולר, שעל פי הערכות תקוזז במידת מה על ידי עלייה בהכנסות מהפעילות הקווית, כך שסך הכנסות החברה צפויות לרדת ב-2019 ב-3%-7%.

בנוסף, לנוכח ההוצאות הצפויות של החברה לצורך שמירה על מעמדה התחרותי בהשוואה למתחרותיה הגדולות, במעלות מעריכים שגם ב-2019 לא תוכל סלקום לקצץ בהוצאותיה במידה מהותית, והיא צפויה להציג שחיקה נוספת של 8%-15% ב-EBITDA המתואם. כתוצאה מכך מעריכים בחברה כי הירידה בהכנסות צפויה להימשך גם בשנת2020 , וכי הרווחיות התפעולית של סלקום תישחק בשנים 2019-2010 לרמה של 20% מ-22% ב-2018.

בנוגע לצורכי ההשקעה של סלקום, מעריכים במעלות כי הם ימשיכו להיות גבוהים גם בשנתיים הקרובות ויעמדו על כ-600 מיליון שקל ב-2019 ו-500-450 מיליון שקל ב-2020, בין היתר לצורך המשך ההשקעה בתחום הטלוויזיה ולשמירה על הקיים. תזרים המזומנים השוטף של החברה מיועד ברובו למימון השקעות אלו, כך שיתרות המזומנים של החברה קטנות, ותזרים המזומנים החופשי עשוי, להערכת מעלות, להיות נמוך מאוד בשנים הקרובות.

בצד החיובי, במעלות ציינו כי רכישת 35% ממיזם הסיבים IBC עשויה לתרום לפרופיל העסקי של סלקום בטווח הבינוני-ארוך בזכות הקטנת התלות בתשתית האינטרנט של בזק. עם זאת, במעלות מעריכים שגם כאשר פריסת הסיבים תגדל משמעותית, ייקח זמן עד שסלקום תקבל תשואה על השקעה זו.

בחמש שנים האחרונות הקטינה סלקום את החוב המתואם שלה בכ-23% לכ-3.1 מיליארד שקל בסוף 2018, ובכך הקטינה בהדרגתיות את הוצאות הריבית שלה. על אף זאת, להערכת חברת הדירוג, הירידה הצפויה ביתרות המזומנים בצד השחיקה ברווחיות התפעולית של החברה עלולות להוביל לעלייה במינוף.

במעלות מניחים כי המקורות העומדים לרשות סלקום עד אפריל 2020 הם: מזומנים ושווה מזומנים בהיקף של כ-1.4 מיליארד שקל; תזרים מזומנים שוטף בהיקף של 400-450 מיליון שקל; תקבול נטו ממכירת רשת הסיבים ל-IBC בהיקף של כ-100 מיליון שקל.

מנגד, מניחה מעלות כי שימושי החברה יהיו: תשלום חוב של כ-620 מיליון שקל; השקעות הוניות לשימור הקיים בהיקף של 250-200 מיליון שקל; ורכישת 35% מ-IBC בהיקף של כ-60 מיליון שקל.