עקב האכילס של בלאקרוק: קונים בשקל, חשופים לדולר

אף שהישראלים יוכלו מעתה לרכוש את הקרנות של ענקית ניהול הנכסים בשקלים, הם יישארו חשופים לתנודות בשער המטבע ועלולים לאבד מהתשואה

ענקית ניהול הנכסים בלאקרוק רשמה ביום ראשון למסחר בתל אביב 15 קרנות סל, שיאפשרו לציבור בישראל להיחשף למוצר עוקב מדדים בחו"ל בדמי ניהול תחרותיים לאלה שמציעות קרנות הסל המקומיות.

הרישום התאפשר לאחר שרשות ניירות ערך אישרה בשבוע שעבר, לראשונה, לשווק קרנות זרות בשקלים, דבר שאמור לפתוח את התחרות בתחום ההשקעות הפסיביות. זאת מאחר שמנהלי הקרנות הישראליות מציעים כבר כיום מוצרים שנרכשים בשקלים ועוקבים אחר מדדים בחו"ל.

הוסר חסם עמלות ההמרה שהרתיע את המשקיעים

עד עתה הציבור הישראלי לא נחשף לתחרות במוצרים הפסיביים מצד שחקנים בחו"ל, בגלל הרתיעה מרכישת תעודות סל זרות, הנסחרות במטבע זר, באופן שמחייב להמיר את השקלים לדולרים וליורו ולרכוש באמצעותם את התעודות. המרה כזו כרוכה בעמלת המרת מט"ח יקרה, שפוגעת בתשואה על ההשקעה.

האפשרות החדשה לבצע את הרכישה בשקלים מסירה, לכאורה, את החסם הזה, אלא שיש בה גם מן האשליה, שכן הקרנות שבלאקרוק מציעה כעת אינן מגדרות את החשיפה של המשקיע לתנודות בשער המטבע.

לדוגמה, לקוח שהיה רוכש השנה קרן של בלאקרוק, העוקבת אחר מדד הנאסד"ק, היה מגלה שהתשואה שלו נמוכה בכ־5% - וזאת בשל העובדה שהדולר ירד ב־5% לעומת השקל. כך הלקוח חשוף, למעשה, לשני סיכונים - סיכון המדד וסיכון המטבע.

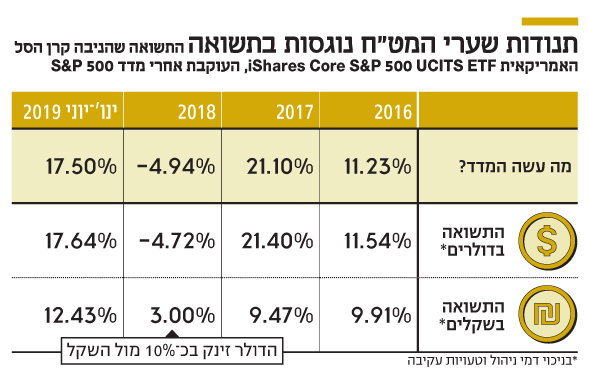

קרן הסל שרשמה בלאקרוק בישראל, למשל, העוקבת אחר מדד S&P 500, שגובה דמי ניהול של 0.07% בלבד, השיגה ב־2017 תשואה דולרית של 21.4%, אך בשל צניחת הדולר מול השקל באותה שנה ב־10.5%, עמדה התשואה השקלית שלה על 9.47% בלבד.

ב־2018, שבה הדולר התחזק בכ־10% ביחס לשקל, התמונה היתה הפוכה. בעוד המדד רשם תשואה דולרית שלילית של 4.72%, נהנה הלקוח הישראלי מתשואה שקלית חיובית של 3%.

לו משקיע ישראלי היה רוכש את קרן הסל השנה, הרי שמינואר עד סוף יוני היה נהנה מתשואה חיובית שקלית של 12.43%, בעוד במונחים דולריים עמדה תשואת המדד על 17.64%.

לעומת זאת, קרנות הסל המקומיות מציעות חשיפה למדדים בחו"ל תוך גידור החשיפה המטבעית, דבר הכרוך בדמי ניהול גבוהים יותר של 0.7%–0.8%, לעומת 0.07% של בלאקרוק למשל. במובן זה, יכולתה של בלאקרוק להתחרות במנהלי הקרנות המקומיים מוגבלת, כל עוד היא אינה מציעה פתרון גידור מטבע. לו אותו ישראלי, שרכש בינואר השנה את הקרן של בלאקרוק על מדד ה־S&P 500 היה יכול לגדר את החשיפה לדולר, הוא היה מרוויח יותר.

כפי שנחשף ב"כלכליסט", בלאקרוק מנהלת מגעים עם רשות ני"ע ומשרד האוצר, לקבלת אישור להשיק בישראל גם קרנות שקליות - כאלה שבאמת יאפשרו לגדר את החשיפה המטבעית - ואם אישור כזה אכן יתקבל, הרי שמדובר במהלך שעשוי לטרוף את כללי המשחק לטובתה.

האוצר לוחץ על רשות ני"ע לאשר קרנות שקליות

מנהלי הקרנות המקומיים נלחמים במהלך כזה, ובעבר אף טרפדו ניסיון דומה. אבל כעת דווקא מפעילים במשרד האוצר לחצים על רשות ני"ע לאשר את הקרנות השקליות, וזאת בזמן שברקע מעבירים בכירי בלאקרוק מסרים על כך שישמחו להשקיע לראשונה בתחום התשתיות בישראל.