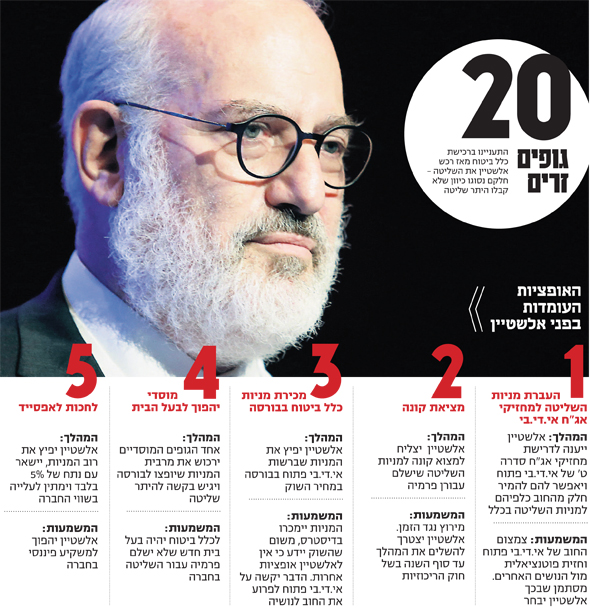

5 האפשרויות של אדוארדו אלשטיין בכלל ביטוח

אחרי שאלשטיין הרים ידיים והחליט להפסיק את המירוץ אחר היתר השליטה בחברת הביטוח, הוא מוצא את עצמו מול חמש אופציות; העדיפה עליו היא המרת אג"ח סדרה ט' של אי.די.בי פתוח למניות של כלל ביטוח - מהלך שיצמצם את החוב של אי.די.בי. אלשטיין צפוי להתחיל במשא ומתן עם המחזיקים בימים הקרובים, אולם, אם יקבל הצעה למכירת 20.3% המניות שבידיו מרוכש יחיד שישלם פרמיה עבור השליטה - יעדיף אותה

אדוארדו אלשטיין הרים ידיים וויתר על השליטה בכלל ביטוח. אתמול (א') בבוקר הודיע עו"ד פיני רובין לרשות שוק ההון, בשמו של אלשטיין, על משיכת הבקשה להיתר שליטה בחברה.

"לנוכח אורך הזמן שציפינו שהדבר ייארך, שעון מיתווה המכירות נושף בעורפנו, ולנוכח אפשרויות מגוונות אחרות שעומדות בפני אי.די.בי בהקשר זה, באה חשיבה נוספת שתוצאתה בהודעת הוויתור לרשות שוק ההון. למרות משיכת הבקשה, מבקשי ההיתר שומרים על זכותם לחזור ולבקש היתר, אם וכאשר ימצאו לנכון לעשות כן", אמר רובין ל"כלכליסט".

| |||

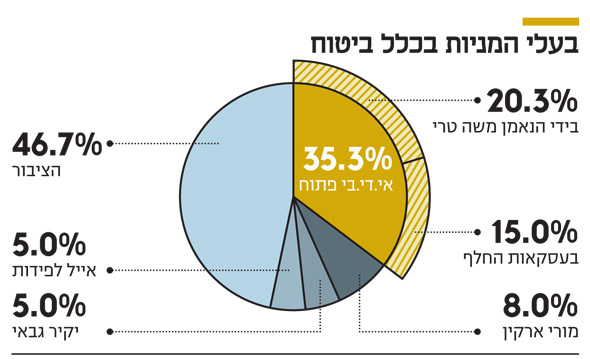

בפני אלשטיין עומדות עתה כמה אופציות למכירת השליטה. זאת בהתחשב בעובדה שאי.די.בי פתוח, שמחזיקה באופן ישיר ב־20.3% ממניות כלל, ובאופן עקיף - באמצעות מניות שמכרה בעסקאות החלף (Swap) - ב־15% נוספים מהמניות, סובלת משווי נכסי נקי שלילי. הסיבה נעוצה בעיקר במניות כלל, ששוויין ירד לאורך השנים בשל חוסר הוודאות סביב החברה והשליטה בה. מחזיקי האג"ח של אי.די.בי מנהלים קרב להסדר חוב מול אלשטיין ונגד החברה. כל פתרון שבו יבחר אלשטיין להמשך הדרך יצטרך להיות כרוך במצבה של אי.די.בי. מחזיקי האג"ח כבר מינו נציגויות לסדרות השונות, כשהסדרה הבולטת היא ט' הארוכה ונעדרת הביטחונות, שנסחרת בתשואה זבל של 23%.

אפשרות א': המרת אג"ח אי.די.בי במניות כלל

מחזיקים גדולים באג"ח סדרה ט' הובילו בשיחות מול אי.די.בי רעיון להמרת אג"ח שברשותם במניות כלל ביטוח. כלומר, הם יחזירו לאי.די.בי אג"ח ט', ואילו זו תיתן להם מניות כלל בהיקף כספי דומה. הקושי בהצעה זו נובע מהמו"מ סביב שווי מניות כלל והשווי של אג"ח סדרה ט'. המחזיקים ביקשו להעביר את האג"ח בעסקה לפי מחיר של 90 אגורות, בעוד האגרות נסחרות במחיר של 72 אגורות. למרות שגם כך מדובר ברווח של 200 מיליון שקל לכל 5% ממניות כלל, אלשטיין לא יסכים להמיר ביחס מחירים כזה. המחזיקים מבקשים להמיר 20%–30% ממניות כלל לאג"ח, בהיקף של 600–700 מיליון שקל.

קושי נוסף במסלול זה הוא התנגדות למהלך ההמרה מצד מחזיקי סדרת אג"ח אחרת, סדרה י"ג, שמובטחת בחלק ממניות כלל ביטוח. מחזיקים אלה שלחו בשבוע שעבר מכתב ליועץ המשפטי של אי.די.בי אהרון קאופמן, באמצעות עו"ד עדי פיגל, ובו הודיעו כי לא יאפשרו בשום דרך המרה כזו.

אלשטיין יחל כבר בימים הקרובים בהאצת המו"מ מול מחזיקי האג"ח מהסדרות ט ו־י"ג, שכן המרת מניות כלל שברשותו לאג"ח היא האפשרות המועדפת עליו. שחרור המניות שבעסקאות ההחלף אמור לשחרר לאי.די.בי כ־400 מיליון שקל, שמרותקים לאפשרות של צניחה במניות כלל (כדי לכסות את ההפסד של הגופים הפיננסיים במקרה כזה). במקביל, מהלך ההמרה יפחית משמעותית את החוב של אי.די.בי וימנע את הצורך בהסדר חוב. אולם, אם יקבל הצעה למכירת 20.3% המניות שברשותו, עשוי אלשטיין להעדיף אותה, אבל רק בפרמיה משמעותית על רווח ההון שירשום בהמרה לאג"ח של אי.די.בי. המהלך ידרוש פירעון החוב לאג"ח סדרה י"ג בהיקף של 400 מיליון שקל, כשהחוב לאג"ח ט' הוא 1.2 מיליארד שקל. אופציית החלפת המניות באג"ח צפויה להיות כרוכה בהזרמת הון לאי.די.בי, כדי לפרוע את האג"ח הקצרות כחלק מהתהליך, וזה מה שעלול להפריע לאלשטיין לבחור בה.

אפשרות ב': מכירת השליטה בכלל ביטוח

עסקה למכירת 35% מהמניות בחברת הביטוח, כולל אלה שבעסקאות החלף, חייבת מבחינה טכנית להתבצע בתוך חמישה חודשים — פרק זמן לחוץ, אם כי לא בלתי אפשרי. אי.די.בי תצטרך לבחור בנקאי השקעות שיזמין הצעות, וגופים ששקלו לרכוש את כלל בעבר יוכלו לחזור לתמונה ולנהל הליך מקוצר, לאור היכרותם עם החברה. גופים כאלה הם קבוצת הביטוח אקסין (Exin), שפועלת בהולנד ובספרד, וקרן קניון פרטנרס (Canyon Partners), שיוצגה בישראל בידי המנכ"ל לשעבר של טבע שלמה ינאי. גורם נוסף שעשוי להתעניין שוב ברכישה הוא איש הנדל"ן הישראלי בן אשכנזי, שמתגורר בניו יורק ומחזיק בנכסים בהיקף של מיליארדי דולרים.

אלשטיין מכר לפני כחודשיים 18% ממניות כלל למורי ארקין, יקיר גבאי ואייל לפידות, בעסקה שהיום נראית אומללה מבחינתו, שכן בוצעה לפי מחיר של 47 שקל למניה, בעוד מחירה היום הוא 59 שקלים. הוא קיווה לקבל היתר שליטה בכלל ולעבור לשליטה משותפת עם שלושת הישראלים, שיעניקו לגיטימציה ורוח גבית לשווי החברה.

השלישייה הזו לא צפויה להתמודד, נכון להיום, על השליטה, אם כי התמונה עשויה להשתנות. שליטה בחברת ביטוח איננה על סדר יומו של ארקין, ומבחינתו האחזקה במניות כלל היא פיננסית. לעומתו, לפידות עשוי לגבש משקיעים לרכישת השליטה בחברה, אף שכיום הוא מנהל את חברת הנדל"ן שיכון ובינוי, שאליה עבר אחרי קדנציה ארוכה ומוצלחת כמנכ"ל הפניקס.

אם יבחר אלשטיין באופציית מכירת השליטה, הוא צפוי לבקש מהממונה על שוק ההון, הביטוח והחיסכון משה ברקת אורכה של כמה חודשים עד שנה, כדי להימנע ממכירה בתנאי לחץ. על פי הערכות, ברקת לא צפוי להיענות לבקשה כזו, מאחר שהרשות אפשרה לאלשטיין למכור את השליטה בכלל במשך כמה שנים, אך ללא הצלחה. בנוסף, ברקת ורשות שוק ההון מעדיפים שחברות הביטוח יהיו ללא גרעין שליטה.

אפשרות ג': הצעת מכר בבורסה

זו, ככל הנראה, האפשרות העדיפה על ברקת. מניית כלל ביטוח הגיבה אתמול בחיוב לחדשות ועלתה ב־2.5% בבורסת ת"א. התפוגגות אווירת חוסר הוודאות משפיעה באופן חיובי על מניית כלל, וייתכן שהמגמה החיובית תימשך.

מכירת חבילת מניות בהצעת מכר בבורסה היא מהלך בטוח, אולם המחיר יהיה נמוך מזה שבמכירת השליטה, שכן במסגרת זו לא צפויה גם פרמיית שליטה. סביר להניח שזה לא יהיה המסלול שאלשטיין יעדיף, שכן אפילו ההמרה מול אג"ח ט' צפויה להניב לו רווח גדול יותר.

אם בכל זאת תיבחר האופציה הזו, תתבצע סוג של הנפקה שכולה הצעת מכר, והיא תכלול 44% המניות של כלל ביטוח שלאלשטיין יש השפעה כלשהי על מכירתן, והחברה תעבור לידי גופים מוסדיים.

אפשרות ד': גוף מסוים ירכוש ויבקש היתר

מדובר בגרסה שהיא תולדה של אפשרות ג', אלא שבמסגרתה גוף מסוים יגיש בקשה עצמאית לקבלת היתר שליטה בכלל, ירכוש את מרבית המניות בהצעת המכר ויפקיד אותן בנאמנות עד לקבלת ההיתר. זו האפשרות המרתקת מכולן, משום שמדובר בחצי השתלטות.

אפשרות ה': אלשטיין יישאר עם אחזקה קטנה

אלשטיין ינסה להישאר עם אחזקה מסוימת בחברה, 5% ואולי אף יותר, אם הפיקוח יאפשר זאת, ואת יתרת המניות ימכור לגורם שלישי, שיהיה בעל השליטה בפועל ויבקש היתר שליטה. היתרון של אפשרות זו, מבחינת אלשטיין, הוא שכך יוכל ליהנות מאפסייד אפשרי עם עלייה בשער מניות כלל.

אלשטיין לא היה צפוי לקבל היתר שליטה בכלל. הוא אמנם הגיש בקשה ב־29 במרץ, אבל ב־7 ביולי — כפי שנחשף ב"כלכליסט" — אמר לו ברקת בשיחה שקיימו השניים בנוכחות בכירי הרשות, כי סיכוייו לקבל את ההיתר קלושים, וכי מוטב שלא יעשה טעויות בכל הנוגע להפרדה בין נכסיו הריאליים והפיננסיים במסגרת חוק הריכוזיות.

על פי הוראות החוק, עד סוף השנה יהיה חייב כל מי שמחזיק באחזקה מהותית ריאלית ובמקביל באחזקה מהותית פיננסית, לוותר על אחת מהן. אם אלשטיין היה מקבל היתר שליטה בכלל ביטוח, היה עליו לוותר על חלק מהאחזקות הריאליות שלו, כלומר, שופרסל, סלקום או נכסים ובניין, שבהן הוא מחזיק באמצעות החברה־האחות של אי.די.בי פתוח, דסקונט השקעות (דסק"ש).

אלשטיין קיווה שזה מה שיצטרך לעשות. הוא השתוקק לקבל את היתר השליטה בכלל ביטוח, שעליו נלחם מאז רכש את השליטה באי.די.בי פתוח במאי 2014. עד השנה הוא לא הגיש בקשה להיתר שליטה, וניסה להתמודד עם ראש רשות שוק ההון הקודמת דורית סלינגר, שהחמירה איתו. היא סירבה לאשר רוכשים לשליטה בכלל, שעימם סיכם על מכירה, בטענה שמדובר בסינים. מצד שני, העובדה שהגיע להסכמות עם גורמים מסין, ובראשם קבוצת מקרולינק, התפרשה כאילו הוא לא ממש מעוניין למכור את השליטה בחברה, וכי נמנע מלהתקדם מול רוכשים מהמערב, שהציעו מחירים פחות טובים. ההצעה של מקרולינק, למשל, היתה לפי שווי של 5.2 מיליארד שקל לחברה שנסחרת היום בשווי של 3.3 מיליארד שקל.

| |||

לאחר שהחלון למכירה חלף, הורתה סלינגר לנאמן המניות של כלל ביטוח משה טרי למכור מדי ארבעה חודשים 5% ממניות החברה. המניות נמכרו בעסקאות החלף מתוחכמות שסלינגר אישרה, אף שהשאירו את המניות בעקיפין בידי אלשטיין.

אלשטיין קיווה כי אצל מחליפה של סלינגר יזכה לאוזן קשבת יותר. ברקת נהג בג'נטלמניות, הסכים מיד לכל פגישה והפגין אמפתיה. אבל במקביל השתכנע הממונה, לכל אורך בדיקת מתן ההיתר, כי האפשרות להעניק אותו לאלשטיין היא פחות ופחות ריאלית. הפגישה שעליה דיווח "כלכליסט" היתה הפעם הראשונה שבה ברקת נתן אינדיקציה כזו לאלשטיין.

אלשטיין שהגיע לפגישה מלווה רק בסאול זאנג, יועצו המשפטי ושותפו לשליטה, לא ממש הבין את המסר. למחרת, עם הפרסום ב"כלכליסט", כך על פי גורמים באי.די.בי, הוא פנה לברקת שוב בטלפון, שאל אם אלה פני הדברים, וככל הנראה קיבל חיזוק לחששותיו. בשבועיים שעברו מאז הפגישה גיבש את החלטתו להרים ידיים. מדובר בהחלטה קשה מבחינתו של אלשטיין, אבל כזו שסוף סוף הוא השכיל לקבל. עבור מי שדוחה החלטות לרגע האחרון מדובר בעיתוי מוקדם ומעט מפתיע, אבל האקדח שבידי מחזיקי אג"ח אי.די.בי עשה את שלו.