האסטרטגיה החדשה של מיטב דש בשוק המניות: להשקיע בגדול

גיא מני, מנהל ההשקעות החדש של חברת הגמל של בית ההשקעות, החליט לשנות מיקוד כדי להיחלץ מתחתית טבלת התשואות שבה נמצא מיטב דש בחמש השנים האחרונות: להשקיע יותר במניות של חברות גדולות ולסגור פוזיציות קטנות

תכונה במסדרונות חברת הגמל של בית ההשקעות מיטב דש. מנהל ההשקעות של חברת הגמל גיא מני, שמונה לתפקיד בתחילת השנה במקום ברק בנסקי (שעבר לכלל ביטוח), משנה את אסטרטגיית ההשקעות של החברה. מני, שעובד במיטב דש מאז 2006, קיבל מאילן רביב, מנכ"ל בית ההשקעות, את ההזדמנות והוא נחוש להוכיח שהבחירה היתה ראויה. לאחר שהקדיש את הרבעון הראשון של עבודתו לבחינת תיק ההשקעות של חברת הגמל, שסובל מחולשה מול המתחרים החזקים בענף, נפל לאחרונה הפור ומני החליט לערוך שינוי דרמטי ולהפוך את תיק ההשקעות על פיו - להמר בגדול על מניות שמאמינים בהן ולסגור פוזיציות קטנות מנגד.

מני זיהה כי התשואה העיקרית של השחקנים המובילים בענף בשנים האחרונות - בדגש על אלטשולר שחם, ילין לפידות ואנליסט - מגיעה מתיק המניות. מעל עשור של ריבית אפס הפך את ההשקעה באג"ח סחירות ללא מעניינת, כשהציפייה היא לייצר לחוסכים תשואה שנתית ריאלית של לפחות 4% בשנה. מנהלי ההשקעות תמימי דעים שהתשואה לחוסכים תגיע משני מקורות: ההשקעות הלא סחירות - נדל"ן, קרנות השקעה, הלוואות פרטיות - ותיק המניות.

מני ושיפר ניתחו את מקורות החולשה בתיק הגמל

זו גם הסיבה שאחד המהלכים הראשונים שעשה מני כשנכנס לתפקיד היה למנות מנהל השקעות חדש לתחום המניות בחברת הגמל. לאחר שמשה רביניאן, מנהל תחום המניות הוותיק, עבר לחברת הגמל של פסגות, גייס מני את עומר שיפר מפסגות. יחד ניתחו השניים בתקופה האחרונה את תיק הגמל, כדי לזהות את מקורות החולשה מול המתחרים הגדולים. כדי להבין את מקור החולשה של התיק של מיטב דש, ניתן להסתכל על הביצועים של המסלול המנייתי של קרנות ההשתלמות, שהוא בעצם סוג של זכוכית מגדלת על רכיב המניות בתיק הכללי, שבו משקיעים רוב החוסכים, שכולל חשיפה של כ־30% למניות.

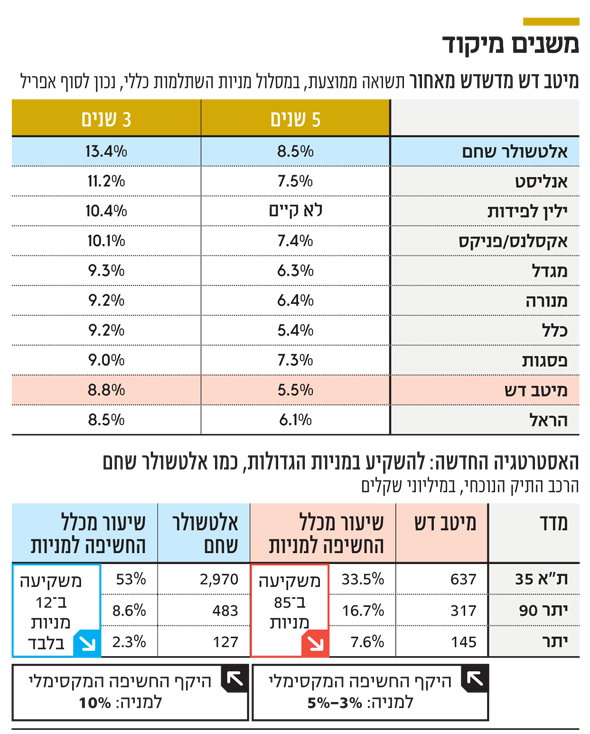

בדיקה כזו מעלה את התמונה הבאה - בקרב המסלולים המנייתיים של עשר חברות הגמל הגדולות בתעשייה - מיטב דש נמצא בשלוש השנים האחרונות במקום הלפני אחרון בתשואות - להוציא את מסלול המניות של הראל. כך, בזמן שמסלול המניות של אלטשולר שחם ייצר תשואה שנתית ממוצעת של 13.4% בשלוש השנים האחרונות, במיטב דש הסתפקו בתשואה ממוצעת של 8.75% (הראל רשמה תשואה נמוכה עוד יותר, של 8.51%). בטווח של חמש שנים התשואה השנתית הממוצעת החלשה ביותר היא של כלל (5.42%) ואחריה של מיטב דש (5.49%). לשם השוואה, אלטשולר שחם רשם בפרק זמן זה תשואה שנתית ממוצעת של 8.5% ואנליסט תשואה של 7.49%.

בשל כך, מני ושיפר החלו להיפטר מאחזקות היסטוריות במניות קטנות, עם היקף אחזקות זניח, שהשפעתו על התיק שולית. במקביל, הם ביצעו הגדלה ומיקוד בהשקעות שבהן הם מאמינים וכן הגדילו את הפיזור להשקעות בחו"ל. באלטשולר, בילין ובאנליסט נוקטים גישה דומה והופכים יותר ויותר לבעלי עניין בחברות גדולות יחסית, עם אחזקות משמעותיות, על חשבון האחזקות קטנות בחברות יתר קטנות. אם מסתכלים על הרכב רכיב המניות בקרן ההשתלמות מסלול כללי של מיטב דש, המנהלת 8.2 מיליארד שקל, נכון לסוף הרבעון הראשון ל־2019 ניתן לראות שהחשיפה למניות במדד יתר 90 הישראלי עומדת על כ־317 מיליון שקל, (16.7% משיעור החשיפה למניות) בעוד החשיפה למניות במדד ת"א־35, המדד המוביל, עומדת על 637 מיליון שקל (33.5% מהחשיפה למניות). החשיפה למדד מניות היתר עומדת על 145 מיליון שקל (7.6% מהחשיפה למניות). סך החשיפה למניות בקרן עומד על 1.89 מיליארד שקל, מתוכם 1.1 מיליארד שקל מניות בישראל.

לשם השוואה, בקרן ההשתלמות מסלול כללי של אלטשולר שחם, המנהלת 29.5 מיליארד שקל, מתוך חשיפה למניות בהיקף של 5.6 מיליארד שקל, החשיפה למניות היתר עומדת על 126 מיליון שקל בלבד (2.3% משיעור החשיפה למניות) - כלומר פחות מקרן ההשתלמות של מיטב דש, המנהלת רבע מהנכסים של קרן ההשתלמות של אלטשולר שחם. באלטשולר שחם ניתן לראות בבירור מיקוד במניות ישראליות גדולות.

כך, למשל, נכון לסוף הרבעון הראשון של 2019, החשיפה בקרן ההשתלמות מסלול כללי של החברה כללה אחזקות גדולות בבנקים הפועלים ולאומי - 1.72% ו־1.95% בהתאמה מסך הקרן (או סביב 10% מהחשיפה המנייתית); ואחזקות גדולות במניות כמו אלוני חץ (0.81%), שופרסל (0.62%) או אמות (0.57%). במילים אחרות - אלטשולר שחם מהמר על מניות גדולות של גופים שהוא מאמין בהם והולך איתן על כל הקופה. במניות חו"ל, למשל, אלטשולר שחם מהמר על עליבאבא (0.62% מהקופה), פורטנייט (0.6%) ופאולו אלטו (0.61%) - שהן כסביב 3% מהחשיפה המנייתית שלו כל אחת.

להבדיל, במיטב דש אין אף מניה שאליה הוא חשוף בכ־10% מסך החשיפה המנייתית שלו. החשיפות הכי גדולות שלו מסתכמות בכ־3־5% מהחשיפה המנייתית או כ־0.7% מהתיק כולו. כך, למשל, החשיפה ללאומי עומדת על 3.35% מהחשיפה למניות, להפועלים 4.65%, חשיפה של 3.28% למניית איירפורט סיטי, של 3.79% לחברת פז נפט, חשיפה של 2.1% לחברה לישראל ושל 1.32% לגזית גלוב. יתר החשיפות למניות במדד ת"א־35 נמוכות מאחוז מסך החשיפה למניות בקרן. מנגד, ניתן לראות חשיפות זניחות של אלפי ומאות אלפי שקלים למניות קטנות, כמו מיקרונט, ברנמילר, אבוג'ן, מטומי, מר, פטרוכימים ואחרות, או מניות יתר 90, כמו קליל ואינרום, שגם אם יזנקו בעשרות אחוזים, לא ישפיעו כמעט בכלל על התיק ולכן התשומות הניהוליות שמושקעות בהן אינן משתלמות.

לשם השוואה, החשיפה של אלטשולר שחם למניות היתר (לא כולל יתר 90) עומדת על 12 מניות בלבד. לעומת זאת, החשיפה, נכון לסוף הרבעון, של קרן ההשתלמות מסלול כללי של מיטב דש עמדה על 85 מניות. מני מעוניין להקטין את החשיפה למניות הקטנות ולבנות תיק מצומצם יותר, של מניות איכותיות, שיהיו בפוקוס הניתוח של מנהלי ההשקעות.

ברשות שוק ההון ערים למגמה החדשה

המהלך שמוביל מני הוא חלק מתופעה יותר רחבה, שבמסגרתה גופים שמנהלים סכומי כסף גדולים לא יכולים להרשות לעצמם להתעסק עם מניות קטנטנות, שהמשאבים באנליזה שלהם לא מצדיקים את התמורה שהן יכולות לתת. בזמן שקרנות נאמנות או חברות גמל קטנות יכולות להשקיע במניות הקטנות - שהשקעות מוצלחות בהן מזניקות את התשואה שלהן על סכומי כסף קטנים - השחקנים הגדולים חייבים לשים את יהבם על מספר חברות מצומצם יותר, בדגש על מניות גדולות - ולהגדיל את הפיזור, דרך השקעות במניות בחו"ל.

כשמשקיעים בחברה ששווי השוק שלה עומד על 200-100 מיליון שקל, ממילא בלתי אפשרי לשים סכומי כסף משמעותיים - ולכן הנטייה היא להתמקד בחברות היותר גדולות, בשילוב עם הפיכה לבעל מניות מהותי, אולי אפילו בעל עניין (המחזיק מעל 5% מהמניות) עם השפעה גדולה יותר על המתרחש בחברה. את התופעה הזו מזהים גם ברשות שוק ההון ולכן מגבירים לחץ על החברות לאקטיביזם מוסדי. במיטב דש, למשל, אחת האחזקות הגדולות היא בפז, הנסחרת ללא גרעין שליטה. שם, בית ההשקעות הצליח להוביל מהלך של מינוי יו"ר שאותו סימן מראש - אברהם ביגר. כעת נותר לראות אם המהלך של מיטב דש יניב פרי וישפר את תשואות הגמל בתחרות העזה מול אלטשולר שחם, ילין לפידות ויתר בתי ההשקעות.