הנפקת פייבר: עוד מניה עם הרבה באזז ומעט רווח

החברה הישראלית, שמחברת אונליין בין פרילנסרים לנותני עבודה, מתכוונת לגייס בוול סטריט לפי שווי של 800 מיליון דולר. אבל השוואה עם המתחרה אפוורק, שמנייתה השיגה תשואה אפסית מאז הנפקתה, מעלה ספק אם תצליח. התשקיף שלה מעיד על צמיחה מהירה - אך כזו שלא מקרבת אותה לרווח. אם זה לא ישתפר, פייבר תישאר ב"כלכלת החלטורה"

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

לתפוס אובר בדרך למשרד הקטן והמעוצב בחלל עבודה משותף של WeWork, לאסוף בדרך חבילה שהוזמנה באמזון, ואז להתרווח בכיסא מול מסך שמציג את כל ההצעות לעבודות פרילנס שקיבלת בזמן שישנת. זהו הבוקר הסטנדרטי בחיי המילניאלס. המשקיעים בשוק ההון, שבינתיים מרביתם מבוגרים יותר - ואולי גם פחות מתחברים לסגנון החיים הזה - בהחלט מזהים את ההזדמנות הכלכלית החדשה שטמונה בו.

בחודשים האחרונים קשה להתעלם ממבול החברות שמייצגות את "כלכלת החלטורה" (Gig Economy), שנוהרות להנפיק בוול סטריט, כדי לנצל את השיאים ההיסטוריים בשוק ההון ואת ההייפ הטכנולוגי המחודש. חברות שיתוף הנסיעות אובר (Uber) וליפט (Lyft), וגם רשת "הדברים המעניינים" פינטרסט (Pinterest) כבר שם, WeWork תגיע בתחילת יוני, ואחריה גם פייבר (Fiverr), אחת הנציגות הישראליות במשחק.

התשקיף שפרסמה החברה, שהקימה ב־2010 פלטפורמה לחיבור בין פרילנסרים ללקוחות פוטנציאליים, חושף שהיא לא שונה במהותה ממקבילותיה. היא צומחת במהירות, אך הצמיחה המואצת לא בהכרח מקרבת אותה לרווח. שאלת הרווחיות, או ליתר דיוק היעדרה, מרחפת כעננה מעל כל ההנפקות האחרונות, והיא הצליחה לפגוע אפילו באובר, המצטרפת המתוקשרת ביותר לוול סטריט מאז פייסבוק ב־2012. שבועיים לאחר הגיוס שנערך לפי שווי מקוצץ, מניית אובר לא מתרוממת מעל מחירה בהנפקה.

אם באובר ובליפט נפלה שלהבת, מה יהיה על פייבר? בניגוד לאובר ופינטרסט, שנהפכו למותגים הבלתי מעורערים בתחומן, פייבר ניצבת בפני תחרות קשה. אחת הבעיות המרכזיות שלה היא שמתחרתה העיקרית, חברת Upwork האמריקאית, הונפקה ממש לא מזמן, ומאז לא הסבה יותר מדי נחת לבעלי המניות. המתחרה האמריקאית גייסה 180 מיליון דולר לפי שווי של 1.5 מיליארד דולר באוקטובר האחרון, וביום הראשון לאחר ההנפקה ניתרה המניה ב־50%.

אבל בערך כאן הסתיימה החגיגה, מאז המניה מדשדשת והמגמה הזו הואצה דווקא עם הגשת התשקיף של פייבר באמצע מאי. התשקיף של המתחרה מישראל הנחית על אפוורק את המכה האחרונה, שהחזירה אותה למחיר ההנפקה של 15 דולר. פייבר עוד לא פרסמה את המספרים המדויקים בהנפקה, אך על פי הערכות, היא מכוונת לגיוס של 100 מיליון דולר לפי שווי של 800 מיליון דולר.

החולשות של המתחרה אפוורק עלולות להשליך על פייבר

מצד אחד, אפשר לראות בנפילה של מניית אפוורק, שהגיעה עם חשיפת התשקיף של פייבר, סוג של לחץ מהעובדה שהאחרונה מציגה מספרים טובים יותר. מצד שני, חלק גדול מהנפילה בשבועות האחרונים נבע גם מהדו"חות הכספיים של אפוורק עצמה לרבעון הראשון. אלה הציגו האטה ניכרת בקצב הצמיחה והפסד פעם נוספת — שני אלמנטים שיכולים להיות רלבנטיים גם לפייבר. עבור פייבר, קצת כמו במקרה של הנפקת אובר, שנערכה בסמיכות להנפקת ליפט המתחרה, התקדים של אפוורק לא בהכרח פועל לטובתה.

המשקיעים בנאסד"ק אמנם אוהבים כשיש אפשרות להשוות את המועמדת להנפקה עם חברה בעלת פרופיל דומה, כי זה מוכיח שהשוק שלה אמיתי וקיים, אבל החולשות של אפוורק עלולות להשליך גם על פייבר. והחולשות האלה קיבלו ביטוי משמעותי בשני הדו"חות הכספיים שאפוורק הספיקה לפרסם מאז שהונפקה. שתי החברות, יחד עם פרילנסר (Freelancerׂ) האוסטרלית, הן השחקניות המרכזיות בשוק פלטפורמות הפרילנסרים, שוק שצומח במהירות, שגם ענקיות שבין הרשתות החברתיות, ובראשן לינקדאין, כבר שמו עליו עין. אף שפרילנסר היתה בין הראשונות בתחום ונחשבה מובילה בו, היא נחלשת בתקופה האחרונה, ופייבר כבר עקפה אותה במונחי הכנסות. פרילנסר, שנסחרת לפי שווי של 400 מיליון דולר ברשימה המשנית בבורסה האמריקאית, הפסיקה לצמוח, כשעדיין לא הצליחה לעבור לרווחיות. כעת היא מנסה להתאושש, בעיקר באמצעות רכישות, כדי להציג צמיחה בהכנסות.

פייבר מעריכה את השוק הפוטנציאלי בארה"ב לבדה ב־100 מיליארד דולר, אבל בעקבות התוצאות של אפוורק, שהצביעו על ירידה בקצב הצמיחה מ־23% ברבעון האחרון של 2018 לשיעור של 16% ברבעון הראשון של 2019, ההערכות הן כי השוק בפועל קטן יותר. לפי הלמ"ס האמריקאית, רק כ־1% מהפרילנסרים עובדים אונליין, ומתוכם חמישית הם נהגים באפליקציות השונות. כ־70% מהפעילות בפלטפורמות מוגבלת כיום למדינות דוברות אנגלית, אף שכולן פועלות בעשרות מדינות ברחבי העולם ומנסות להרחיב את היריעה.

כמובן שאפשר להתייחס לנתונים האלה גם כאל פוטנציאל גדול לחדירה, שעדיין גלום בפעילות, שכן הפלטפורמות של אפוורק, פייבר וחברות נוספות מקלות מאוד על פרילנסרים למצוא עבודה וגם על החברות לאתר במהירות בעלי מקצוע. בפלטפורמות האלה מציג כל בעל מקצוע את השירותים שהוא מציע לפי הקטגוריות השונות - כשבפייבר יש כיום יותר מ־200 - ולצדם את המחיר שהוא גובה, שבפייבר עומד על 5–1,000 דולר, ובאפוורק מגיע גם לסכומים גבוהים יותר.

החברות גובות עמלה של כמה אחוזים על כל עסקה בין נותן השירות לחברה המזמינה, ובאחרונה החל התחום לאמץ גם עבודה בשיטת המנויים תמורת תשלום קבוע. מבחינת הפרילנסר, הפלטפורמות הדיגיטליות פותרות לו את בעיית חיפוש הלקוחות, שמחייבת השקעה בשיווק, וגם את סוגיות התמחור והגבייה - בעיות כרוניות של עצמאים. מבחינת החברות, שרוכשות את השירותים, מדובר בפתרון נוח ומהיר, שמייתר את תהליך החיפוש הארוך אחר עובד קבוע והכשרתו, וגם מספק מענה מהיר לצרכים נקודתיים.

הצמיחה המהירה, שהיא הסיפור המרכזי בהנפקות הטכנולוגיה, נובעת במידה רבה מלקוחות חוזרים, שמגדילים את היקף הרכישות אחרי שכבר צברו התנסויות חיוביות בפלטפורמה. בפייבר, למשל, ההוצאה לרוכש עלתה ל־150 דולר ברבעון הראשון של 2019 מרכישה של 126 דולר ברבעון המקביל. עם זאת, עודף ההיצע בתחום הוא עצום. מנכ"ל אפוורק סטפן כסריאל ציין החודש כי כיום יש עבודות רק ל־2% מהספקים הרשומים באתר החברה, כלומר על 2 מיליון פרילנסרים רשומים יש רק כ־77 אלף הצעות של מעסיקים. לפי הנתונים, מצטרפים מדי יום לפלטפורמה 10,000 משתמשים. בתשקיף של פייבר היא מציינת כי מאז הקמתה בוצעו באמצעותה 50 מיליון עסקאות בין 5.5 מיליון קונים ל־830 מוכרים.

ההצטרפות המהירה של ספקים לצד מיעוט יחסי של עסקאות כשיעור מהמשתמשים, הוא אחד הגורמים שמקשים על החברות להגיע לרווחיות. ההוצאות שלהן כוללות עלויות של שרתים, שעליהם מאוחסן כל המידע, ועלויות פרסום, שכרגע מכוון בעיקר לגיוס חברות שיזמינו עבודות מהפרילנסרים. הסעיף האחרון הוא הכבד ביותר בפייבר, והיווה 65% מההוצאות ברבעון הראשון השנה. סעיף הוצאה גדול נוסף הוא העלויות על כל עסקה שמתבצעת באמצעות האתר.

מספר העסקאות אמנם עולה בהתמדה, והוא זה שאחראי לקצב הצמיחה החלומי של כ־40% שמציגה פייבר לאורך הרבעונים האחרונים, אך מדובר בעסקאות קטנות מאוד. על פי נתוני אפוורק, למשל, חלק הארי של העסקאות לא עובר את הרף של 30 הדולרים. בתשקיף של פייבר מדגישים כי ככל שהיקף הפעילות עולה, מזנקות גם העלויות הכוללת עבור העסקאות.

הציבור מתלה

ב פחות מהקרנות ממודל של צמיחה ללא רווח באופק

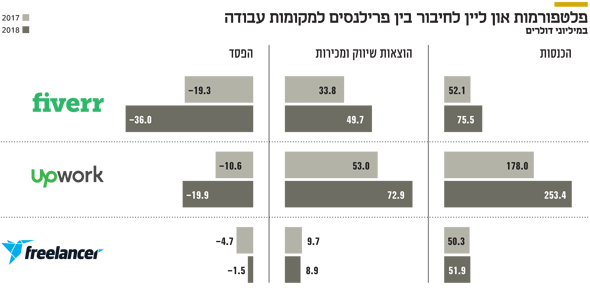

היקף ההכנסות של פייבר קטן בינתיים משמעותית לעומת אלה של אפוורק, דבר שמסביר גם את הפערים בשווי. הראשונה סיימה את 2018 עם הכנסות של 75 מיליון דולר לעומת 253 מיליון דולר אצל המתחרה האמריקאית, אך פייבר צומחת הרבה יותר מהר. אם היא תצליח לשמור על קצב צמיחה של 42%–43%, כפי שעשתה ברבעונים האחרונים, היא תחצה השנה את רף 100 מיליון הדולרים בהכנסות, בעוד אפוורק צופה הכנסות של 310 מיליון דולר השנה. פייבר מצטיינת בנתון אחד חשוב לעומת מתחרותיה, והוא שיעור ההכנסות שמגיעות לחברה מתוך היקף הפעילות.

בזמן שאפוורק מצליחה לתרגם להכנסות רק 14.3% מהיקף העסקאות שמתבצעות באמצעותה, בפייבר השיעור גבוה משמעותית ומגיע ל־25.5%. ההסבר טמון בעיקר בטכנולוגיה מתקדמת יותר בבסיס הפלטפורמה של החברה הישראלית, המאפשרת, בין היתר, התמודדות טובה יותר עם תקלות וביטולים. ככל שהנתונים נחשפים, עם הפיכתן של המתחרות בשוק לציבוריות, הן עשויות להרגיש לחץ מחירים בשוק. במונחי רווחיות, המצב באפוורק, שהפסידה ברבעון האחרון 4.7 מיליון דולר על הכנסות של 69 מיליון דולר, מעט טוב יותר מזה של פייבר. אבל אלה חדשות טובות, שמצביעות על כך שקיים בתחום יתרון לגודל, שעדיין לא מורגש בביצועי החברה הישראלית. פייבר, בינתיים, מתקשה להציג שיפור עקבי, ומציגה הפסד תפעולי בשיעור של 30%–35% מההכנסות ברבעונים האחרונים.

פייבר, בניהולו של מיכה קאופמן, שגם נמנה עם מייסדיה, שורפת מזומנים בקצב גבוה של כ־5 מיליון דולר לרבעון, וצברה גירעון של 132 מיליון דולר מאז נוסדה לפני כעשר שנים. עד היום הביעו הקרנות הגדולות, ובהן בסמר קפיטל, אקסל וגם ויולה, אמון במודל העסקי של פייבר, והזרימו לה סכום מצטבר של 170 מיליון דולר. אלא שכמו במקרים האחרונים של ליפט ואובר, כמו גם במקרה של המתחרה אפוורק, מתברר כי מודל המבוסס על צמיחה ללא רווח באופק, שעובד עבור משקיעים פרטיים, מתקבל בפחות התלהבות בקרב משקיעים מהציבור.

אם פייבר רוצה לחמוק מהגורל של עוד הנפקה מבטיחה שלא קיימה, היא חייבת אחד מהשניים: לשמור על קצב הצמיחה הנדיר שעולה מהתשקיף או להראות מסלול ברור יותר למעבר לרווח. לפי השווי הנוכחי של אפוורק, שמשקף מכפיל של 5.3 על ההכנסות הצפויות ב־2019, פייבר תתקשה להצדיק שווי גבוה יותר מ־600 מיליון דולר, שרחוק מ־800 מיליון הדולרים שאליו מכוונים חתמיה.