הכלבים מקרן המטבע וה־OECD נובחים אבל התשואות על האג"ח ממשיכות לרדת

המשקיעים מתמקדים בירידת התשואות בעולם וממשיכים להתעלם מהמחיר הגבוה של הרכבת הקואליציה המסתמנת. זה הזמן לנצל את התחזקות השקל להגדלת החשיפה המט"חית ולרכישת נכסים מעבר לים

תשואות האג"ח הממשלתיות והקונצרניות בישראל המשיכו לרדת בשבוע האחרון אף שברקע נשמעות אזהרות של קרן המטבע הבינלאומית וארגון המדינות המפותחות (OECD) על כך שאם הממשלה שתקום בישראל, ככל שתקום, לא תנקוט צעדים של קיצוץ והגברת גביית המס, הגירעון ימשיך לעלות וכך גם יחס החוב־תוצר של ישראל. בעבר אזהרות כאלו יכלו להוביל לעליית תשואות מיידית ובריחה של משקיעים זרים. במציאות הנוכחית, כשהחוב החיצוני של ישראל נמוך ויתרות מטבע החוץ גבוהות מ־115.5 מיליארד דולר (31% מהתוצר), המשקיעים אדישים בינתיים ביחס לסיכון האשראי של המדינה, ונראה שהם ממשיכים לתת את מרב תשומת הלב לירידות החדות במחירי האנרגיה; להתחזקותו של השקל ב־6% מתחילת השנה; להחרפת מלחמת הסחר בין ארה"ב וסין ולירידה באינפלציה העולמית; ובסיכומו של דבר לעובדה שבתנאים הנוכחים העלאת הריבית בישראל אינה נראית באופק.

סיכון לדירוג האשראי של ישראל

חרף התעלמות המשקיעים מאפקט הגירעון, מדובר בסיכון שיש להביא אותו בחשבון, וזאת משלוש סיבות עיקריות: הסיבה הראשונה היא שהמחיר הגבוה של הרכבת קואליציה עלול להוביל לעלייה נוספת בגירעון ולהורדת תחזית דירוג האשראי של ישראל. ככל שדירוג האשראי נמוך יותר, כך התשואות על האג"ח נוטות להיות גבוהות יותר. הסיבה השנייה היא שהגדלת הגירעון הנוכחית מתרחשת כשהמשק צומח בקצב נאה. ממשלות אחראיות מנצלות תקופות של צמיחה כדי להוריד את יחס החוב־תוצר ובכך לשמור תחמושת לנקיטת מדיניות אנטי־מחזורית בעת האטה. במציאות הנוכחית הממשלה משתמשת בתחמושת בעיתוי לא נכון, ואם תגיע האטה כלכלית, תגובת המשקיעים לעלייה בחובות עלולה להיות חריפה (מה שיגביר את ההאטה). הסיכון השלישי הוא שככל שהמשקיעים ירגישו שכדאי לצמצם את החשיפה לשוק הישראלי – מקומיים יגבירו חשיפה לחו"ל וזרים יצמצמו חשיפה לישראל – כך ייחלש השקל והאינפלציה תעלה. ואינפלציה גבוהה יותר שווה לתשואות גבוהות יותר וסיכוי גבוה יותר להעלאת ריבית.

המצב הולך ונעשה מכוער ומורכב יותר

ההתמקדות בעולם עושה טוב למשקיעי האג"ח, וזאת לא בגלל שהסביבה הכלכלית הולכת ונעשית טובה יותר, אלא בגלל שהמצב הולך ונהיה מכוער ומורכב יותר. המשא ומתן בין סין לארה"ב הופסק בינתיים ללא תוצאות, בריטניה נשארה ללא ממשלה וללא ברקזיט, והמתיחות בין איראן לארה"ב הולכת ומסלימה. המשקיעים שמזהים שחוסר הוודאות גורם למנהלי חברות לצמצם או להקפיא תוכניות השקעה חדשות, מתמחרים הורדת ריבית עד סוף השנה. הבעיה היא שבעוד בבנק הפדרלי הסכימו לעצור את תהליך העלאת הריבית, לא נראה שהפד קרוב להכריז על הורדת ריבית ובטח לא על הרחבה כמותית חדשה.

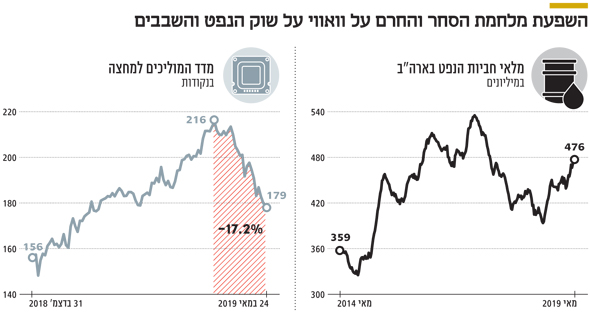

בפרוטוקול שפורסם ביום רביעי שעבר על אודות החלטת הריבית האחרונה ציינו בבנק הפדרלי שהם לא מודאגים מהירידה באינפלציית הליבה ל־1.6% לעומת יעד של 2%, ולדעתם ירידה זו היא זמנית. במילים אחרות, בפד לא רומזים על צורך בשינוי המדיניות הנוכחית. להערכתנו, כדי שנראה הורדת ריבית נוספת בארה"ב, השווקים יצטרכו לחטוף מכה משמעותית, בדומה למה שראינו בחודש דצמבר 2018. בינתיים מלחמת הסחר גורמת למלאים להיצבר ולמניות חברות השבבים לרדת. כך, למשל, מלאי הנפט הגיע לרמה הגבוהה ביותר מאז יולי 2017, ומחירה של חבית ירד ב־10% בחודש האחרון. גם מניות השבבים כבר איבדו 17% מאז השיא של אפריל, זאת על רקע המתיחות בין ארה"ב לסין וליצרנית הטלפונים הסלולריים וואווי, כאשר חברות השבבים צוברות מלאים בגלל מלחמת הסחר והחרם שמוביל טראמפ על וואווי שענקיות כמו גוגל, אינטל, קוואלקום, ברודקום ופנסוניק הודיעו על ניתוק היחסים איתה. מדובר בצעד כואב עבור יצרנית הסלולר הסינית אך גם לספקים שלה.

המתיחות בין סין לארה"ב כבר מתחילה להטריד את המשקיעים שעד כה המתינו בציפייה להכרזה על הסכם הסחר, ופתאום הם מבינים שכלל לא בטוח שזה יקרה בקרוב. כתוצאה מכך המשקיעים מתחילים לתמחר ירידת מדרגה באינפלציה ואפשרות להאטה מחודשת, לאחר שנתוני הרבעון הראשון דווקא הפתיעו לטובה במרבית המדינות. להערכתנו, התשואות הנמוכות בעולם ימשיכו לשמור בשלב זה על האג"ח בישראל, אך כדאי לנצל את התחזקות השקל מאז תחילת השנה כדי לגוון את תיק ההשקעות בהגדלת החשיפה המט"חית ורכישת נכסים מעבר לים.

השורה התחתונה

ההתמקדות בעולם עושה טוב למשקיעי האג"ח, אבל לא בגלל שהסביבה הכלכלית הולכת ונעשית טובה יותר

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות