הבורסה מחלקת את תחום הנדל"ן בין פילים ואריות

המהלך של הבורסה בתל אביב לפצל את מדד הנדל"ן הקיים לשניים - חברות נדל"ן מניב וענף הבנייה - יסייע לבדל בין שני סוגי ההשקעה. בעוד המדד הראשון ימשוך משקיעים שמעדיפים לצעוד לאט אבל בטוח, המדד השני יתאים לכאלה שמעדיפים לרוץ מהר ולא חוששים מנטילת סיכונים

שנים רבות ליווה את המשקיעים בתל אביב מדד נדל"ן רחב היקף, שאותו הרכיבו מניות מענף בשם "נדל"ן ובינוי". הבורסה היתה זו שהרכיבה את המדד והוא כלל הכלאה לא טריוויאלית בין סוגי החברות השונות בענף הנדל"ן. מצד אחד היו בו חברות נדל"ן מניב שקונות נכסים מן המוכן, משפרות ומשכירות אותם ולכן נחשבות לסולידיות במיוחד; ומנגד, היו במדד גם חברות בנייה שעוסקות בהקמת פרויקטים שונים, נוטלות על עצמן סיכונים רבים וממשיכות מפרויקט לפרויקט.

בשבוע שעבר הודיעה הבורסה כי לא עוד. בכוונתה לפצל את הענף המדובר, שנחשב לגדול ביותר מבחינת ניירות הערך שנכללים בו. ענף נדל"ן ובינוי יפוצל לשני תתי־ענפים חדשים — נדל"ן מניב וענף בנייה. שני הענפים ישמשו כמאגר למניות שמהן יורכבו מדדים שמתמחים בשני התחומים המדוברים.

בבורסה מסבירים את הפיצול בסיכון השונה בין התחומים. תחום הנדל"ן המניב הוא הרבה פחות מסוכן מתחום הבנייה. הראשון סולידי, עם חברות שנוהגות לשלם דיבידנד, לרכוש נכסים ולהשיא תשואה סולידית על פני זמן.

במובנים רבים מניות החברות שנכללות בתחום זה יכולות להיחשב אפילו לסוג של אג"ח, משום שהן מעדיפות לנהל מדיניות חלוקת רווחים, בוודאי שבהשוואה לחברות מתחום הבנייה, שכשהן מרוויחות, הן מעדיפות לחזור ולהשקיע את הכספים בפרויקטים הבאים. חברות הבנייה גם מסוכנות יותר, משום שהן יוזמות ומקימות פרויקטים שרכיב הסיכון בהם גדול הרבה יותר מאשר רכישת נכס מוכן שמשלם דמי שכירות.

הבדל נוסף הוא שחברות הנדל"ן המניב חובקות עולם. חלקן כמו גזית גלוב, אלוני חץ, או סאמיט, מנהלות פורטפוליו נכסים עשיר שכולל מבנים גם באירופה ובארה"ב. מנגד, חברות הבנייה במהותן בונות יותר בישראל, חיות לפי כללי הרגולציה שבה ומהוות מיקוד נכון יותר למשקיעים שבדרך כלל מעדיפים לדעת מה טיבו של האינדקס. הפיצול עשוי לעזור במידה מסוימת למיקוד הזה.

לפי התוכנית של הבורסה, הפיצול צפוי לצאת לדרך בסוף יוני הקרוב. רשימת החברות שיתחלקו בין המדדים טרם פורסמה. גם הקריטריונים שנמסרו בהודעת הבורסה נותנים קווים כלליים למה שצפוי. ענף הנדל"ן המניב החדש יכלול חברות ש־60% מההכנסות שלהן ומעלה יהיו מנדל"ן מניב וש־60% ומעלה מהנכסים שלהן יהיו לפי קריטריונים אלה. ענף הבנייה בעצם יקבל את כל השאר. כלומר יהיו בו חברות שבעיקר עוסקות ביזמות בנייה, קבלנות, התחדשות עירונית (תמ"א 38) ותשתיות. אבל הוא גם יכלול חברות שבהגדרה לא נכנסו לתוך ענף הנדל"ן המניב.

"באופן כללי הצעד המדובר מבורך. הבורסה מבצעת כאן מהלך טכני שיוכל לעזור להגדיל את מחזורי המסחר", סבור יניב אבדי, שותף מייסד בחברת הייעוץ בטא פייננס. "זהו צעד שמאפשר למשקיעים להשקיע במכשירים נוספים. הוא יעזור למשקיעים נוספים להיכנס ולהשקיע במדדים חדשים שייווצרו. החלוקה בין המניב למה שאינו מניב גורמת לכך שהמדד המניב צפוי להיות סולידי יותר. רוב חברות הנדל"ן המניב מחלקות דיבידנד באופן שוטף, רבות לפי מדיניות, לפעמים, כמו במקרה של קרנות ריט — גם על רקע כללי רגולציה".

לדברי אבדי, הרכבת מוצרי השקעה שיתבססו על מדדי מניות של הנדל"ן המניב תיתן למשקיעים אופציה שצפויה להיות רגועה יותר. "יהיה כאן למעשה מדד מנייתי שמהווה מכשיר כמעט חלופי לאג"ח או אולי לסוג של אנונה (השקעה שהופכת לזרם צפוי של תשלומים חוזרים למשקיעה - ח"ש). זה יעזור ביצירת עקיבה של אינדקסים".

מנגד, הוא מעריך כי "המדד של הנדל"ן היזמי יכלול חברות הרבה יותר מסוכנות. חלקן כבר כיום בקשיים והן מתומחרות בחסר משמעותי בגלל הסיטואציה שבה הן נמצאות. יש חברות שנסחרות בשווי שהוא מחצית מההון העצמי שלהן. כלי ההשקעה במדד כזה יוכל לעזור לגשר על הפער (להעלות את שווי השוק שלהן, על ידי הגברת הסחירות בהן - ח"ש). מספר החברות שמחלקות שם דיבידנד באופן שוטף יהיה נמוך יותר והאפסייד המרכזי הצפוי יהיה עליית ערכן בבורסה. עלייה שתנבע ממלאי המכירות העתידי של הדירות שהן בונות על פני תקופה של 3־4 שנים. מי שייכנסו לתחום הזה אלה משקיעים יותר הרפתקניים – כאלה שמאמינים שמגמת עליית המחירים בשוק הנדל"ן למגורים בישראל תימשך ושלא תהיה עליית ריבית".

ענף הבנייה מתומחר בחסר

לפי נתוני הבורסה, ענף נדל"ן ובינוי כולל היום 91 חברות, עם שווי שוק כולל של כ־133 מיליארד שקל, כאשר 72 החברות הגדולות מתוכן כלולות במדד ת"א־נדל"ן עם שווי שוק כולל של כ־128 מיליארד שקל. הענף כולל, בסופו של דבר, 108 ניירות ערך שונים, שכן נכללים בו גם כתבי אופציות של חלק מהחברות.

אלא שהנתונים המצרפיים מספרים רק חלק מהסיפור. כשבוחנים מה השווי של חברות הנדל"ן המניב מול חברות הבנייה, לומדים שהשווי של חברת נדל"ן מניב שמכילה בנק נכסים מנוהל, גדול פי כמה מהשווי של חברת בנייה ממוצעת. זה לא מפתיע אבל שופך אור נוסף על הלוגיקה. ההבדל בין פיל שמתקדם לאט ובטוח, לבין אריות שרצים מהר וגם נוטלים סיכונים. שווי השוק של חברה מניבה ממוצעת עומד על 2.15 מיליארד שקל, בעוד בחברות הבנייה, השווי של חברה ממוצעת עומד על מעל ל־450 מיליון שקל.

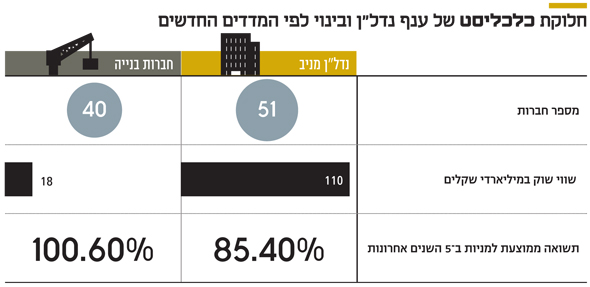

תת־הענף החדש בתחום הנדל"ן המניב יכלול 51 חברות מניבות ששוויין 110 מיליארד שקל. מתוך אותן חברות, 42 כלולות במדדי הבורסה כיום. תת־ענף הבנייה מנגד יכלול 40 חברות מניות ששוויין כ־18 מיליארד שקל. מתוכן 30 חברות כלולות במדדי הבורסה.

מכיוון שלא ניתן עדיין לדעת את הרכבי המדדים, שכן הבורסה טרם פרסמה את שמות המניות שיכללו בהם, ביצענו בעצמנו חלוקה של 91 החברות הכללות בענף הנדל"ן והבינוי. החלוקה כוללת 108 ניירות ערך, שכן הענף כולל גם אג"ח ואופציות של חלק מהחברות.

התשואה הממוצעת למניה בענף הנדל"ן והבינוי, כלומר מבלי שחושבה תשואת הענף לפי משקולות, עומדת על 91.6% בחמש השנים האחרונות. זה מרשים למדי וצריך לזכור שתקופה זו כוללת את בום עליית הנדל"ן בישראל. בדקנו את הממוצע משום שכשמפצלים את הענף לשני תתי־הענפים החדשים, אפשר לחלץ את התשואה הממוצעת של כל אחד מהם, מבלי להתחייב למשקולות של ניירות הערך שעדיין אינם ידועים.

גילינו שנייר ערך בתחום תת־ענף הבנייה השיא תשואה ממוצעת של 100.6% וזו שבתת־הענף המניב 85.4% בפרק של חמש השנים האחרונות. נתון זה, אף שאינו מהווה מדד בפני עצמו, כן נותן אינדיקציה לאורך טווח על התנודתיות והסיכון הגבוה יותר שיש לשייך לתחום הבנייה, על פני התחום המניב והסולידי.

מכפיל ההון של חברות הבנייה, כלומר שווי השוק שבו נסחרות החברות בבורסה כשהוא מחולק בהון העצמי שלהן במאזניהן, הוא 0.87, זאת מול 1.11 לחברות הנדל"ן המניב. נתון זה שופך אור על מה שבשוק מעריכים נכון — חברות הבנייה מתומחרות בחסר בשל חששות המשקיעים. לכן יהיה מעניין לעקוב בעתיד על השפעת מוצרי השקעה על מדד מניות שיורכב ממניות בתחום הבינוי.

האנומליה הגדולה ביותר

לאחר פרסום המדדים הסופיים ביוני הקרוב, יש לצפות למכשירי השקעה חדשים שיאפשרו למקד את המשקיעים בשני עולמות ההשקעה השונים. נראה כי בין ענפי הבורסה השונים, זה הענף עם האנומליה הגדולה ביותר. כך, למשל, ענף שכולל את מניות הכימיה, הגומי והפלסטיק, עדיין משמר לוגיקה של תחום התעשייה, שהיא דומה במהותה מבחינה חשבונאית למשקיעים, יותר מאשר ההכלאה הקיימת בתחום הנדל"ן. לכן הצעד שמפצל את רמות הסיכון הוא חיובי מבחינת המשמעות שלו למשקיעים.