התרגיל שמאפשר לכיל לחמוק ממס של 100 מיליון דולר

הערכת שווי מנופחת מאפשרת לכיל לחמוק מתשלום על משאבי טבע בים המלח, ואף ליהנות מזיכויי מס. משרד האוצר שבנה על הכנסות לא ריאליות של חצי מיליארד שקל - נרדם, בעוד כיל משפרת עמדות במשא ומתן על זיכיון ים המלח

חברת כיל ביצעה לוליינות פיננסית כדי לחמוק מתשלום מס ששינסקי על שימוש במשאבי טבע. כך עולה מניתוח הדו"חות הכספיים של החברה.

חוק ששינסקי 2, שביקש להסדיר את התמלוגים המגיעים למדינה משימוש במשאבי טבע, קבע כי חברות ישלמו מס בשיעור של עד 42% מרווחי יתר הנובעים מהפקת משאבי טבע. אבל נראה שהצהרות לחוד ומציאות לחוד.

העמקה בדו"חות של כיל מראה כי החברה ניצלה סעיף בחוק כדי לא לשלם אפילו שקל אחד על ניצול משאבי הטבע מים המלח. נוסח החוק אפשר לכיל להעריך ביתר, לצורך חישוב המס, את שווי הנכסים שלה לעומת שוויים בספרים – ובכך להימנע מתשלום המס. על הדרך היא גם מייצרת רקע למחלוקת עתידית בין כיל ובין המדינה לגבי תשלומי המסים.

ועדת ששינסקי 2 הוקמה ביוני 2013 על ידי שר האוצר באותה תקופה, יאיר לפיד, כדי לבחון את נטל המס הראוי על משאבי טבע בישראל. הוועדה מצאה כי בשיעורי רווחיות בינוניים עד גבוהים, חלקו של הציבור ברווחים הוא מהנמוכים בעולם. עוד מצאה הוועדה כי חלקו של הציבור ברווחים הנובעים ממחצבים בישראל, המכונה שיעור ה־GT, עמד על 23% בלבד בשבע השנים שקדמו לעבודתה. לשם השוואה, חלקו של הציבור ברווחי גז ונפט עומד על כ־50%.

מסקנות הוועדה אושרו לבסוף בוועדת הכספים בנובמבר 2015, לאחר שמשה כחלון כבר החליף את יאיר לפיד במשרד האוצר. לקראת אישור מסקנות הוועדה, כתב אז כחלון באתר משרד האוצר ש"מדובר בהישג ענק לאזרחי ישראל. משאבי הטבע שייכים לציבור וככאלה האזרחים צריכים ליהנות מהם. חצי מיליארד השקלים שיגיעו מהתמלוגים ישמשו לפיתוח הנגב, לכלכלה הישראלית וליצירת מקומות תעסוקה חדשים". למרות הצהרות השר, אותם חצי מיליארד שקל עדיין לא הגיעו אל קופת המדינה.

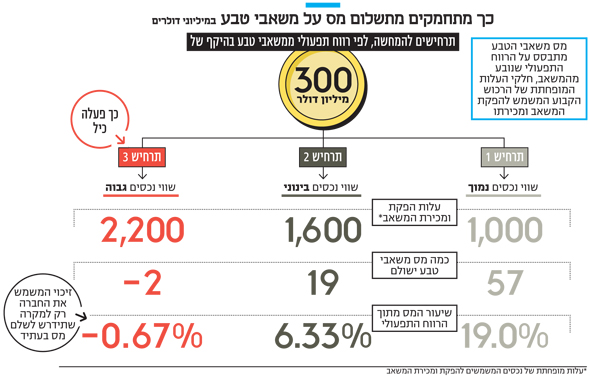

הפרצות בנוסחת ששינסקי

ועדת ששינסקי 2 המליצה ליצור אחידות בתמלוגים - תמלוג של 5% על משאב הטבע, ועוד תשלום מס על רווח חריג הנובע ממשאב הטבע. גובה המס הזה תלוי בשני גורמים: הרווח התפעולי ממשאב הטבע ושווי הרכוש הקבוע שמשמש להפקת המשאב. כשמחלקים את הראשון בשני מתקבל יחס והמספר הקובע הוא 14%.

כל עוד היחס הזה נמוך מ־14% כיל לא צריכה לשלם אפילו שקל אחד של מס. יתרה מכך - במקרה כזה היא אפילו מייצרת לעצמה זיכוי מס. אם היחס עולה על 14%, היא מתחילה לשלם.

ככל שהמספר מעל 14% גבוה יותר היא משלמת יותר, כשהמקסימום הוא 42%. כדי להשפיע על המספר הזה ולא לשלם מס צריך או להקטין את הרווח התפעולי או להגדיל את שווי הרכוש הקבוע. במקרה המוזכר להלן שווי הרכוש הקבוע הוא שהמריא לגבהים חדשים.

ניקח לדוגמה תרחיש של פעילות משאב טבע עם רווח תפעולי של 300 מיליון דולר ועלות של מיליארד דולר לנכסים המשמשים להפקת ומכירת המשאב. במקרה כזה, על 140 מיליון הדולרים הראשונים מהרווח התפעולי לא מוטל מס. על 60 מיליון הדולרים הבאים מוטל מס בשיעור 25% (15 מיליון דולר) ועל 100 מיליון הדולרים האחרונים מוטל מס בשיעור של 42% (42 מיליון דולר). בתרחיש זה ישולם מס משאבי טבע של 57 מיליון דולר (19% מהרווח התפעולי). כעת נניח שהעלות המופחתת של הנכסים עלתה ל־1.6 מיליארד דולר.

בתרחיש זה על רווח תפעולי של 224 מיליון דולר לא מוטל מס משאבי טבע ועל יתרת הרווח (76 מיליון דולר) מוטל מס בשיעור של 25%, כך שהמס שישולם יעמוד על 19 מיליון דולר בלבד, שמהווה 6.3% מהרווח התפעולי. בתרחיש שלישי, שבו העלות המופחתת של הנכסים היא 2.2 מיליארד דולר, כל עוד הרווח התפעולי נמוך מ־308 מיליון דולר החברה פטורה מתשלום מס משאבי טבע, ואף נוצר לה זיכוי של 2 מיליון דולר (25% מ־8 מיליון דולר) שיופחת מתשלומים עתידיים של מס על אותו משאב. תרחישים אלה ממחישים עד כמה שיעור המס רגיש לקביעת העלות המופחתת של הנכסים המשמשים להפקת ומכירת משאב הטבע.

הערכת שווי מופרזת

לפי החוק, מס משאבי טבע מחושב עבור כל משאב בנפרד. שני משאבי הטבע שיוצרים לכיל שיעורי רווחיות גבוהים הם אשלג וברום, שמופקים מים המלח. שיעור הרווחיות שנובע לכיל מהפוספטים נמוך יותר, ולא סביר שייגבה עבורו מס משאבי טבע בעתיד הנראה לעין. בדצמבר 2018 דיווחה כיל שלפי חוות דעת שקיבלה, שווי הרכוש הקבוע שלה לצורך חישוב מס משאבי טבע, כפי שהיה בסוף 2016, עמד על 6 מיליארד דולר. סכום זה גבוה מהותית משוויים במאזן של המפעלים והציוד המיוחס לכל הפעילות של כיל, שעמד על 4.66 מיליארד דולר בסוף 2018.

בנוסף, במאזני כיל נכסים בלתי מוחשיים בהיקף של 671 מיליון דולר, שמרביתם מיוחסת למוניטין, זכויות כרייה, קשרי לקוחות וסימנים מסחריים. כיל לא מפרטת את החלוקה הפנימית של שווי הרכוש לפי תחומי הפעילות השונים. שווי הנכסים במאזן כולל גם פעילות לייצור ושיווק מוצרי המשך שאינה רלבנטיות לחישוב מס משאבי טבע, ולכן הערכת השווי של כיל כוללת שווי שהוא כנראה כמעט כפול מהשווי במאזן של הנכסים המיוחסים להפקת ומכירת משאבי הטבע בישראל.

הרכוש הקבוע של כיל, הרלבנטי לפעילות שעליה מוטל מס משאבי הטבע, הוא רק הרכוש הקבוע בישראל וזה שנמצא מחוץ לישראל שמטרתו יצוא התוצרת מישראל. הערכת השווי שלו שגבוה מהותית מהערך המופחת של הרכוש הקבוע של כיל בכל העולם - היא מופרזת. תחת הערכה זו, ברמת הרווחיות הנוכחית של פעילות האשלג והברום, כיל לא צריכה לשלם מס משאבי טבע, ואף נוצר לה זיכוי מס שניתן יהיה לנצל אותו בעתיד אם תצטרך אי פעם לשלם מס זה. להערכת שווי זו צפויה גם השפעה על ההתחשבנות העתידית של כיל עם המדינה בתום תקופת זיכיון ים המלח ב־2030.

האוצר מנותק מהמציאות

בדו"ח השנתי המלא (F20), בביאור 17 שדן במסים, כיל כותבת שהמיסוי עלול להיות שונה באופן מהותי כתוצאה מפרשנות אחרת של החוק למיסוי משאבי טבע. אם רשות המסים תחלוק על קביעה זו ותקבע ששווי הרכוש הקבוע לצורך חישוב המס צריך להיגזר משוויו ההיסטורי, צפויה להיווצר לכיל התחייבות מס של 100 מיליון דולר עבור השנים 2018-2016. בכיל מציינים שלהערכתם הסיכוי לתרחיש זה נמוך מ־50%, ולכן הם לא רושמים הוצאה בגין התחייבות עתידית אפשרית זו.

כיל כבר נדרשה בעשור הקודם לתשלומים נוספים בגין מחלוקות דומות על היקף התמלוגים והמסים ששילמה, ולא נתפלא אם גם מחלוקת זו תסתיים באופן דומה. לאופן חישוב שווי הנכסים לצורך קביעת מס משאבי טבע צפויה להיות השפעה של עשרות מיליוני דולרים בשנה על המסים שכיל תשלם בשנים הבאות.

ברבעון הרביעי של 2015, כאשר פרסם משרד האוצר את ההודעה שבה נקב בהכנסות צפויות של יותר מחצי מיליארד שקל לשנה מיישום מסקנות ועדת ששינסקי 2, מחיר האשלג (FOB) היה 268 דולר לטונה, גבוה ב־10% יותר מהמחיר הממוצע ב־2018. ירידת המחיר היתה צפויה לצמצם את היקף מס משאבי טבע שישולם.

מנגד, מחיר הברום זינק ב־35% מאז אותה תקופה, וזינוק זה צפוי היה להעלות את מס משאבי הטבע. גם אם כיל תידרש לשלם 100 מיליון דולר מס משאבי טבע על שלוש השנים הקודמות, ההכנסה הצפויה שמופיעה בהודעת משרד האוצר – חצי מיליארד שקל, כאמור – מנותקת מהמציאות. תחת המחירים של האשלג והברום במועד שבו פורסמה אותה הודעה, ולפי ערכים סבירים לתשתיות של כיל בתחום האשלג והברום, סביר שמס משאבי הטבע היה מגיע ל 250-200 מיליון שקל בלבד. במבחן המציאות, בשלב הנוכחי גם סכום זה לא משולם, והכנסות המדינה הנובעות מיישום ועדת ששינסקי 2 מסתכמות באפס.

לפי מסקנות ועדת ששינסקי הראשונה, תשלום ההיטל על נכסי נפט וגז תלוי רק בתזרימי מזומנים ולכן קל יחסית לחשב אותו. במסקנות ועדת ששינסקי 2 יש שימוש מהותי בשווי מאזני של נכסים, דבר שמהווה מקור למחלוקת ולהתחמקות מתשלום המס. מסקנות ועדת ששינסקי הראשונה היו הצלחה. ההכנסות עד עתה למדינה מהיטל ששינסקי הסתכמו ב־70 מיליון דולר, כולן בגין ים תטיס. החל מ־2021 צפויות השותפות במאגר תמר לשלם היטל שיתחיל ב־350 מיליון דולר באותה שנה ולעלות בהדרגה ל־700 מיליון דולר בשנה החל מ־2024 ולמשך שנים רבות. מאגר לווייתן שאמור להתחיל להפיק גז במחצית השנייה של 2019 צפוי להתחיל לשלם היטל ששינסקי ב־2026. היטל זה, יחד עם התמלוגים הגבוהים יותר על הגז, מעלים את נתח המדינה בשווי שנובע ממשאב הטבע ל־50%. המטרה של ועדת ששינסקי 2 היתה להגיע לנתח דומה למדינה ממשאבי הטבע של ים המלח, אך זה לא צפוי להתרחש.

תום הזיכיון בים המלח

הזיכיון של כיל לכריית משאבי טבע מים המלח יסתיים בסוף מרץ 2030. בינואר השנה פורסמו המלצות הצוות שבחן את פעילות הממשלה הנדרשת לקראת סוף הזיכיון, ולפיהן יתבצע במועד זה מכרז על קבלת זיכיון חדש לפרק זמן של 40-30 שנה. במכרז ייקבע מחיר מינימום, שאם אף מתחרה לא יציע אותו, ניהול הפעילות יעבור לידי המדינה. אחת הבעיות העיקריות של מכרז זה נובעת מכך שבתום הזיכיון, אם כיל לא תיבחר כממשיכה, הממשלה תצטרך לשלם לה על כל הנכסים המוחשיים והקבועים המשתייכים לפעילות. הערכת שווי הפעילות שכיל פרסמה מהווה גם נקודת התמקחות לגבי הפיצוי העתידי לכיל, ואם המדינה תקבל את ההערכות של כיל, הפיצוי העתידי צפוי לגדול. לפיצוי זה השפעה חיובית על הסיכוי שכיל תזכה מחדש המכרז, מכיוון שככל שהוא יהיה גבוה יותר, מתחרים יתקשו לתת הצעות אטרקטיביות במכרז לקבלת הזיכיון.

בעיה נוספת במכרז היא זכות הסירוב של כיל, שלפיה היא תוכל להשוות את המחיר המקסימלי שיינתן במכרז, ולשמור על הרישיון. זכות זו פוגעת במוטיבציה של גופים עסקיים להיכנס למכרז מכיוון שגם אם יזכו בו, לא בטוח שיקבלו את הזיכיון והשקעת הזמן והמשאבים שלהם עלולה לרדת לטמיון. שילוב גורמים אלו מעלה את הסיכוי שכיל תמשיך להחזיק בפעילות בים המלח גם אחרי 2030, כאשר הנתח שהמדינה תקבל ממשאבי הטבע יגדל רק במעט ויהיה רחוק מאוד מהנתח שניתן היה לקבל במכרז שבו לכיל אין יתרונות כאלה יחסית למתחרים.

לפעילות של כיל בים המלח יש מחיר סביבתי לא מבוטל. שאיבת המים מהחצי הצפוני של ים המלח אחראית ל־כ־20% מקצב ירידת המפלס של ים המלח. התמורה הנוכחית שהמדינה מקבלת עבור משאבי הטבע שלה נמוכה, ההכרזות של משרד האוצר לגבי שינוי התמורה מתבררות כחסרות כיסוי, הנהלת כיל מפגינה גמישות רבה כדי להימנע מתשלום מס משאבי טבע, והסבירות שמצב זה ימשך עוד שנים ארוכות גדולה.

כיל היא מעסיקה גדולה וחשובה בנגב המזרחי, והמשך הפעילות של הפקת האשלג והברום, אם על ידי כיל או באמצעות מי שתחליף אותה לאחר מכרז, חשובים לכלכלת ישראל. אך על המדינה לדרוש מכיל לקבל תמורה ראויה על משאבי הטבע של ישראל.