האם אנבידיה חטפה את מלאנוקס בזול?

אחרי הדיווח על רכישת חברת השבבים הישראלית תמורת 6.9 מיליארד דולר, חרגו המשקיעים מהדפוס המקובל. במקום לרדת, או במקרה הטוב לדשדש, זינקה מניית אנבידיה ב־7%. השוק, ככל הנראה, מאמין שפוטנציאל הצמיחה שמלאנוקס תוסיף לחברה הרוכשת מצדיק את ההשקעה בה

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

משהו מוזר צד את עינם של לא מעט משקיעים מנוסים בשוק ההון, בעקבות רכישתה של מלאנוקס בידי יצרנית השבבים אנבידיה תמורת 6.9 מיליארד דולר. כשדווחה העסקה שלשום בצהריים, על פי שעון ישראל, התברר כי בוול סטריט המשקיעים מתלהבים מהעסקה. עד כמה מתלהבים? המשקיעים קנו בהתלהבות מניות של אנבידיה, שזינקו באותו יום ב־7%. היקף המסחר בהן היה ער למדי — מחזור של 21 מיליון מניות ביום — פי שניים לעומת יום המסחר הקודם וגבוה ב־27% מהמחזור הממוצע של המניה.

מה זיהו המשקיעים בעסקה? האם אנבידיה קנתה את מלאנוקס בזול? הרי בפועל התנהל בחודשים האחרונים מירוץ רכישה עיקש בין כמה גורמים, שהלכו ושיפרו את הצעתם למלאנוקס. היו בחודשים האחרונים לא פחות מחמש חברות ענק שחיזרו אחרי חברת השבבים מיקנעם. מארוול (Marvell) וברודקום (Broadcom) פרשו ראשונות מהמירוץ, אינטל (Intel) וזיילינקס (Xilinx) התקדמו בו, ולבסוף ניצחה אנבידיה (Nvidia).

ועדיין, איך ייתכן שלא מדובר במחיר מנופח למלאנוקס? הרי מניית החברה, בניהולו של המייסד איל וולדמן, עמדה רק לפני שנה על 74.4 דולר בלבד, בעוד כעת משלמים עליה 125 דולר. איך זה שהשוק קופץ ומוסיף לשווי השוק של אנבידיה הרוכשת מיליארדי דולרים?

אפשר, כמובן, לטעון כי יום שני השבוע (11 במרץ) היה יום מסחר שמח במיוחד בבורסות האמריקאיות, שבו טיפסו המדדים המובילים. מדד נאסד"ק עלה באותו יום ב־2%, וכשהאווירה בשוק חיובית, היא מידבקת, ומכניסה נפח נוסף לעסקאות מעין אלה. אבל מסקנה כזו תהיה בבחינת פתרון קל מדי בדרך להסבר המתבקש על התנהגות

המשקיעים במקרה של מניית אנבידיה. בדרך כלל, כשחברה אחת קונה חברה אחרת — ובוודאי כשמדובר בעסקת מזומן, שבה אנבידיה פותחת את הארנק ומוכנה לשלם 125 דולר לכל מניית מלאנוקס — השוק מגיב בירידה, ולכל היותר בדשדוש. צריכה להיות סיבה טובה יותר לזינוק החד כל כך במניית אנבידיה.

הכיוון שככל הנראה יכול להסביר את האנומליה הזאת קשור יותר לרווחיות שמלאנוקס תתרום לאנבידיה ובפתיחת שוק חדש ותחרותי בעבורה. מלאנוקס עוסקת בייצור שבבים ומוצרים שמאיצים את העברת המידע ברשתות מחשבים. אנבידיה, שעוסקת בשבבים המאיצים את העברת הנתונים הגרפיים, הגיעה מתחום כרטיסי המסך. מדובר בחברה שצמחה בעקבות אירועי השבוע למפלצת בשווי שוק של 97 מיליארד דולר, ועדיין — אף ששתי החברות מייצרות סוגים של שבבים שמאיצים חומרה — הן פועלות בשווקים מקבילים, ולכן יש פה פוטנציאל ברור להרחבת עסקיה של אנבידיה.

אחת המתחרות האחרות בקרב לרכישת מלאנוקס, יצרנית השבבים אינטל, הסכימה לשלם בעבורה סכום נמוך מזה שמשלמת אנבידיה והוערך ב־6 מיליארד דולר. הצעתה נתפסה בידי חלק מהאנליסטים כמי שמבצעת מהלך הגנתי, שמטרתו לנסות לסלק מהמשחק גורם כמו מלאנוקס שמתחרה בה.

תמריץ נוסף שהניע את אנבידיה לעבר הרכישה היה העובדה שהיא לוטשת עיניים לבינה המלאכותית (AI), תחום שצפוי לפתוח שוק גדול לטכנולוגיות האצה של העברת נתונים, כמו זו שפיתחה מלאנוקס. במילים אחרות, עם הסחורה הזאת בכיס, אנבידיה הופכת לנמר רעב וחזק יותר, וזה משהו שכנראה מפיח רוח חיובית במשקיעים. במקרה זה לא מדובר ברכישה שנעשית מתוך רצון לסלק מתחרה מהדרך, אלא מתוך צורך שנובע מאסטרטגיה עסקית. זו העסקה הראשונה שאנבידיה מבצעת מעל רף 400 מיליוני הדולרים, והיא מעידה מצד אחד על הימור גדול ומנגד על נחישות.

לא פחות חשוב מהרעב של אנבידיה לטכנולוגיה, הדרושה לה לצורכי התרחבות, נמצאת התרומה לרווח של מניית אנבידיה שתנבע מהרכישה. האנליסטים בוול סטריט העריכו שלשום כי העסקה עשויה להוסיף 36–50 סנט למניה, תלוי את מי שואלים. מעבר לכך ישנה ה"עבודה" שעשתה קרן סטארבורד האקטיביסטית, שרכשה נתח גדול של מניות מלאנוקס בסוף 2017, ודרשה — ובעצם הובילה — לייעול ביצועי החברה.

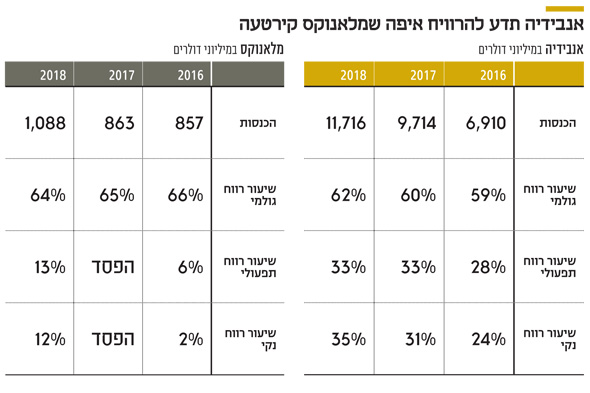

את 2017 סיימה מלאנוקס עם מחזור מכירות של 863 מיליון דולר ובהפסד של 19.4 מיליון דולר. אפילו רווח תפעולי לא היה לה באותה שנה — אלא הפסד תפעולי של 2.39 מיליארד דולר. ומה קורה שנה לאחר מכן, ב־2018? ההכנסות גדלו ב־26% ליותר ממיליארד דולר והחברה רשמה רווח תפעולי, לא של כמה מיליוני דולרים בודדים אלא של 138.6 מיליון דולר, ובשורה התחתונה נרשם רווח נקי של 134.26 מיליון דולר. עם זה כבר אפשר ללכת למכולת. כלומר, יש פה בהחלט חברה שראויה להיות על המדף לכל המרבה במחיר.

מנגד, אנבידיה סיימה את השנה הפיסקאלית שלה (12 החודשים שהסתיימו ב־27 בינואר 2019) ברבעון אחרון בעייתי. ההכנסות נפלו ב־24% והסתכמו ב־2.21 מיליארד דולר, והרווח הנקי (Non-GAAP) נחתך באותו רבעון ב־54% והסתכם ב־496 מיליון דולר. במונחי רווח מדולל למניה מדובר ב־80 סנט ברבעון הרביעי לעומת 1.72 דולר ברבעון המקביל שנה קודם לכן.

יחד עם זאת, בסיכום שנתי היתה לאנבידיה שנה מוצלחת הודות לרבעונים קודמים חזקים יותר. הרווח הנקי עלה מ־3 מיליארד דולר ל־4.14 מיליארד דולר — שיפור של 34%. אבל התרומה האפשרית של מלאנוקס לרווחיות ולתוכניות ההתרחבות של אנבידיה, היא ככל הנראה ההסבר לאופטימיות ששטפה את המשקיעים ביום שני.