הציפייה להסכם הסחר בין סין לארה"ב עלולה להיות מתוקה מההסכם עצמו

המשקיעים מעריכים שהסכם הסחר המתקרב עשוי להוביל לראלי נוסף בשוקי המניות, אך לאחר זינוק של 15% בחודשיים, נראה שחלק משמעותי מהערך הכלכלי של ההסכם כבר מגולם במחירי המניות

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

המנועים שסידרו למשקיעים פתיחת שנה חלומית ומפתיעה הם עצירת תהליך העלאת הריבית בארה"ב והציפייה להסכם הסחר בינה לבין סין, הסכם שהמו"מ שלו מתקיים באינטנסיביות מתוך ניסיון להגיע להסכמות עד 1 במרץ, הדדליין שלאחריו תיאורטית המכסים אמורים לעלות. למעשה, מאז הירידות החדות של דצמבר נרשמו עליות של כ־15% במדד המניות העולמי (MSCI WORLD), והאג"ח הקונצרניות עלו ב־5%.

גם בתל אביב, מרבית מדדי המניות המשיכו לעלות השבוע, וגם בחינת השינוי במדדי אג"ח מעלה שמצב הרוח של המשקיעים חיובי והביטחון חזר לעלות. בשבוע האחרון בלטו לחיוב בעיקר מדדי התל בונד המפולפלים כמו תל בונד־תשואות שעלה ב־0.5% ותל בונד־גלובל שהוסיף 0.4%, בעוד שבאפיק הממשלתי נרשמה מגמה מעורבת כשהאג"ח הצמודות עלו והשקליות ירדו. זאת בהשפעת מדד ינואר שירד פחות מהתחזיות והחזיר את האינפלציה השנתית לתוך היעד של בנק ישראל.

דחייה נוספת בהטלת המכסים

העליות החדות בארץ ובעולם הגיעו חרף האטה גלובלית בצמיחה הכלכלית, חוסר בהירות לאופן שבו בריטניה תתנתק מאירופה, מתיחות פוליטית בין צרפת לאיטליה וחשש מהתפרצות מחודשת של משבר החובות של איטליה, הכלכלה השלישית בגוש היורו. ובאשר להסכם הסחר, סביר להניח שגם אם לא ייחתם ההסכם המיוחל עד המועד הקובע, הנשיא דונלד טראמפ יכריז על דחייה נוספת במועד הטלת המכסים. כך או כך, השילוב בין תקווה להסכם לפסק זמן לא מוגבל בתהליך העלאת הריבית יצר סוג של Sweet Spot בהשקעות. הכוונה היא לנתונים כלכליים שטובים כמעט לכל האפיקים. במקרה הזה המניות עלו בציפייה להסכם סחר, והאג"ח עלו בשל הפסקת העלאת הריבית. כמובן שגם תמחור המניות הופך אטרקטיבי יותר, ככל שהריבית נמוכה יותר.

הקטר האמריקאי מתקשה למשוך לבד

אם הסכם הסחר ייחתם בקרוב והכלכלה העולמית תאיץ מחדש, אז הסיבה שלשמה הופסק תהליך העלאת הריבית תיעלם. לדברי הפד, "הגישה הסבלנית" נועדה להרוויח זמן שבמהלכו אפשר יהיה להבין כיצד תיראה מדיניות הסחר העולמי אם ההאטה באירופה ובסין תחלוף והאם הכלכלה האמריקאית ממשיכה לצמוח. אם האופטימיות של המשקיעים תתברר כנכונה, אזי צריכים לתמחר את ערך החברות תוך התחשבות בצמיחה ברווחים, אך גם תוך כדי שימוש בשיעורי היוון גבוהים יותר. בהתחשב בעובדה שכבר כיום מכפילי הרווח נמצאים ברמה גבוהה במונחים היסטוריים, אז בהחלט ייתכן שהנגזרת השנייה של הסכם הסחר, ככל שייחתם, תוביל לירידה מתונה בשערי המניות לצד עליית תשואות מתונה באג"ח. תרחיש זה אפיין את 2018 שבה סבלו המשקיעים הסולידיים מהפסדים מתונים אך לא נעימים.

להערכתנו, הפד לא ימהר לחזור ולהעלות את הריבית, ויעברו כמה חודשים מהיום שבו ייחתם הסכם סחר ועד שיפורסמו נתוני ההתאוששות. בינתיים נראה שהקטר האמריקאי מתקשה למשוך לבד כשבחודש האחרון פורסמו נתונים חלשים לגבי המכירות הקמעונאיות והייצור התעשייתי. בסיטואציה כזו אנו מעריכים שהתשואות בארה"ב יתקשו לעלות באופן משמעותי, לפחות עד ההכרזה על הסכם הסחר עם סין.

השפעת הבחירות על השוק המקומי

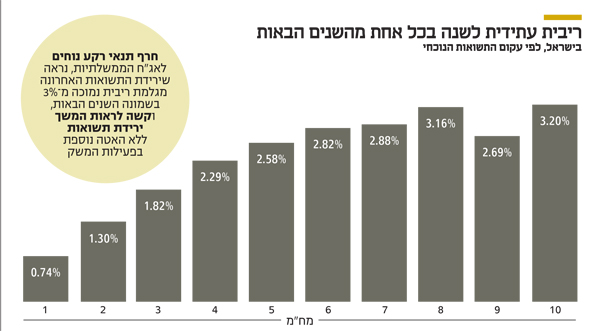

לגבי השוק המקומי, נראה שבחודשים הקרובים יימנעו בבנק ישראל מלהעלות את הריבית וזאת בגלל נתונים המעידים על האטה בצמיחה, אימוץ גישת הפד והעובדה שאנו נמצאים עמוק בתוך מערכת בחירות. תרחיש של האטה מתונה בצמיחה לצד ציפייה שהממשלה הבאה תפעל לצמצום הגירעון בתקציב הוא תרחיש חיובי לאג"ח הממשלתיות. חרף תנאי הרקע הנוחים לאג"ח הממשלתיות, נראה שירידת התשואות של החודשיים האחרונים מגלמת ריבית נמוכה מ־3% בשמונה השנים הבאות.

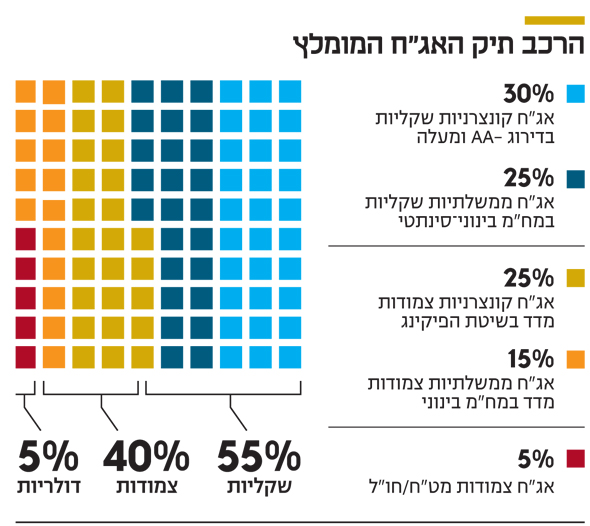

להערכתנו, מדובר בתרחיש בסבירות נמוכה יחסית, ולכן קשה לראות המשך ירידת תשואות ללא האטה נוספת בפעילות המשק. משקיעים שמעוניינים לשמור על חשיפה סולידית אך מניבה לאג"ח, יכולים לעשות זאת באמצעות אחזקת אג"ח קונצרניות בדירוגים גבוהים ובמח"מ של ארבע שנים, שיכולות לספק תשואה עודפת של מעט יותר מ־1% ביחס לאג"ח הממשלתיות. באסטרטגיה זו מקטינים את סיכון המח"מ ומגדילים מעט את סיכון המנפיק. אג"ח קונצרניות בדירוגים הנמוכים יותר ימשיכו להיסחר במתאם גבוה יחסית לשוק המניות וחשוב מאוד להביא את זה בחשבון בהסתכלות כוללת של "המנועים" והסיכונים של תיקי ההשקעות.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות.