הסולם הבינלאומי שמסייע למעלות לרדת מהעץ

חברות נדל"ן זרות מתהדרות בדירוג A מקומי גם כשהאג"ח שלהן נסחרות בתשואת זבל. הפטנט שעוזר ל־S&P מעלות להחזיק במקל בשני קצותיו

רונית הראל בן זאב, מנכ"לית S&P מעלות, לא נותרה חייבת לביקורת שנמתחה עליה בוועידת ההנפקות 2019 שנערכה אתמול ביוזמת חברת הדירוג, משרד עו"ד גולדפרב זליגמן ואיגוד החברות הציבוריות. משתתפים בפאנל מהעיתונות הכתובה ציינו את חברות הדירוג בין שומרי הסף שאפשרו את גל גיוסי החוב של חברות הנדל"ן האמריקאיות, שחלק גדול מהאג"ח שלהן נסחר היום בתשואת זבל.

מנכ"לית S&P מעלות השיבה לדברים וטענה ממקום מושבה, שברוב המקרים, החברות האמריקאיות שבאו לגייס חוב בישראל הנפיקו אג"ח שקיבלו דירוגים נמוכים. לנוכחים בקהל לקח רגע להבין את כוונת המדרגת. שכן גם היום, כשהן נסחרות בתשואות דו־ספרתיות, רוב החברות האמריקאיות נהנות מדירוגי השקעה בקבוצת ה־A. אלא שאז בן זאב הוסיפה ואמרה שלפי סולם הדירוג הבינלאומי, חברות הדירוג העניקו לחברות הזרות דירוגים שרובם בקבוצת ה־B. במילים אחרות, סולם הדירוג הבינלאומי מאפשר לחברות לרדת מהסולם שהן טיפסו עליו כשהדירוג המקומי מתברר כאופטימי מדי.

סוד גלוי הוא שסולם הדירוג המקומי מאפשר לחברות עם סיכוי קלוש לקבל דירוג השקעה בארה"ב, לחצות את האוקיינוס ולהפוך לראש לשועלים. זה היה יכול להיות בסדר, אלמלא המשקיעים הישראלים היו בתפקיד הכבשים. כבר שנים המשקיעים תוהים למה יש צורך בסולם דירוג מקומי לצד סולם דירוג בינלאומי. אבל עכשיו הדברים מתבהרים. סולם הדירוג המקומי המקל משמש את החברות ברוד שואו לצורך גיוס החוב, וסולם הדירוג הבינלאומי המחמיר יכול להועיל לחברות הדירוג אם יש כשל חוב. אם חברות הדירוג הן עלה התאנה של החברות המנפיקות, אז הדירוג הבינלאומי הוא עלה התאנה של חברות הדירוג.

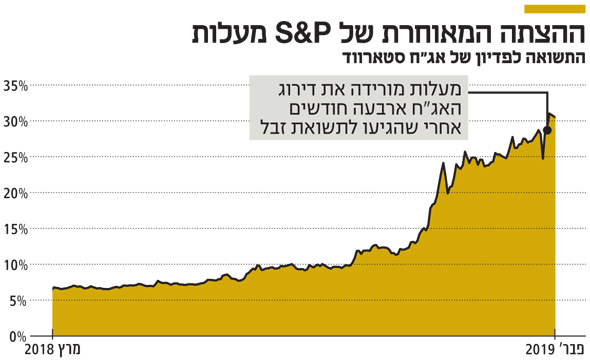

לזכותן של חברות הדירוג ייאמר שהן לא נחות על זרי התאנה, וחלק מהחברות האמריקאיות שהספיקו לגייס חוב בישראל ספגו בחודשים האחרונים הורדת דירוג. הבעיה היא שהפעולה של חברות הדירוג מגיעה בדרך כלל בשיהוי ניכר. דוגמה לכך ניתן לראות בעדכון הדירוג לחברת סטארווד שפורסם בסוף השבוע, שבמסגרתו הורידה S&P מעלות את דירוג האג"ח של החברה בשתי רמות, ל־+BBB, ועדכנה את תחזית הדירוג לשלילית. העניין הוא שהאג"ח של סטארווד נסחרות בתשואה דו־ספרתית כבר ארבעה חודשים, וערב הורדת הדירוג מחירן בבורסה עמד על 47 אגורות בלבד. בדו"ח של מעלות נכתב ש"הורדת דירוג המנפיק של סטארווד נובעת מהמשך ההידרדרות בביצועים התפעוליים שלה בשל התמורות בענף הקניונים בארה"ב".

המגמה השלילית בביצועים התפעוליים של הקניונים שבבעלות סטארווד היתה בגדר עובדה גלויה לכל – גם ל־S&P מעלות שהתייחסה לכך במפורש לפני כשנה, בדו"ח הדירוג שפורסם ערב ההנפקה ובו נכתב שתרחיש הבסיס מתבסס על ההנחה שסטארווד תחווה ירידה בהכנסות מדמי השכירות ושחיקה קלה בשיעור הרווח הגולמי ובשיעור ה־EBITDA. נראה שהדירוג המעודכן מבוסס על תחזיות מעודכנות המבוססות על הערכות להעמקת השחיקה בתוצאות העסקיות של סטארווד. גם צמיחת המכירות במסחר המקוון, שמעיבה על הקניונים, היא בגדר סוד ידוע.

מדובר בתופעה שהיתה ידועה כבר הרבה לפני שיבש הדיו על גבי תשקיף ההנפקה של סטארווד במרץ 2018. חרף זאת S&P מעלות העניקה לחוב של סטארווד דירוג A. או שמא עלינו לומר שבחברת דירוג האשראי גילו זהירות מופלגת, ולפי טבלת ההמרה לדירוג הבינלאומי הם דירגו את האג"ח של סטארווד ברמה של +B.