האינפלציה חזרה בינואר לטווח היעד, אך לא סביר שבנק ישראל ימהר להעלות ריבית

המדד האחרון שפורסם בסוף השבוע אמנם ירד באופן מתון של 0.1%, והחזיר את האינפלציה לרמה שנתית של 1.2%, אך ההישג הזה נרשם רק בגלל יציאתו מהחישובים של מדד ינואר 2018, שירד ב־0.5%

מדדי האג"ח הממשלתיות המשיכו לדהור קדימה בשבוע האחרון כשעלו בעד כ־0.5% והשלימו עלייה של עד 4% מתחילת השנה. גם האפיק הקונצרני נהנה ברובו מאווירה חיובית כשמדד תל בונד־גלובל עלה ב־0.2%. הסיבה המרכזית לראלי הזה נעוצה בשינוי בציפיות המשקיעים לגבי תוואי הריבית בארץ ובעולם. בעוד ב־2018 סבלו המשקיעים מציפייה לתהליך של "נורמליזציה מוניטרית", הרי שהשנה נפתחה כשהבנק הפדרלי של ארה"ב הכריז על שינוי מדיניות והקפאת תהליך העלאת הריבית.

גם נגיד בנק ישראל אמיר ירון דאג לשדר מסר של מתינות בכל מה שקשור להעלאת הריבית. מכאן ניתן להסיק שהאיום המרכזי על האג"ח הממשלתיות הוא שיפור בנתוני המאקרו או עלייה באינפלציה. על האפיק הקונצרני משפיע וקטור נוסף – פרמיית הסיכון הנדרשת על ידי המשקיעים שמצומצמת בעת צמיחה כלכלית ושיפור ברווחי החברות, וגדלה כשהצמיחה נחלשת וקיים חשש להרעה במצבן הפיננסי או העסקי.

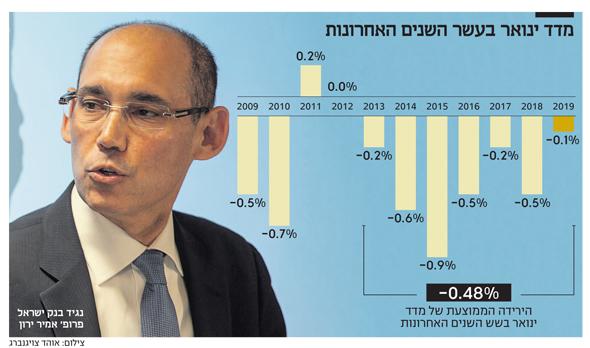

המדד הגבוה מהממוצע מאז 2013

מדד ינואר שירד ב־0.1% משדר תמונה מבלבלת על סביבת המחירים במשק. מחד, מדובר במדד שלילי שמלמד על סביבת אינפלציה מתונה עם ירידה בסעיפי ההלבשה, הדלק, הנופשים ואפילו שכר הדירה. אך כשמנטרלים את השפעות העונתיות מאידך, מגדלים שסעיף ההלבשה התייקר ב־0.4%, ומחירי הדירות עלו ב־0.2% לאחר ארבע תצפיות שליליות רצופות בחודשים הקודמים. בנוסף, מדובר במדד גבוה בהרבה מממוצע מדדי ינואר בשש השנים האחרונות, שבהן ירד מדד ינואר בממוצע ב־0.48% כאשר הירידה המקסימלית היתה 0.9% בשנת 2015 והמינימלית, 0.2% בשנת 2017.

כעת המשקיעים תוהים אם המדד האחרון מקרב את מועד העלאת הריבית ובכך מאיים לפגוע ברווחי ההון הנאים שצברו האג"ח מתחילת השנה. כדי לענות על שאלה זו, כדאי להיזכר שהמטרה העיקרית של בנק ישראל היא שמירה על יציבות המחירים, כלומר על כוח הקנייה של המטבע. השגתה של מטרה זו חיונית לצמיחה וליציבות כלכלית. תחום יציבות המחירים מוגדר כיעד אינפלציה שנתי של 3%-1%. היות שהאינפלציה ב־12 החודשים האחרונים הסתכמה ב־1.2%, יכול בנק ישראל לסמן לעצמו הצלחה בהשגת המטרה העיקרית ולעבור למטרות המשניות - לתמוך בצמיחה, בתעסוקה ובצמצום פערים חברתיים. זאת בתנאי שלא תהיה בכך פגיעה בהשגת יציבות המחירים, וגם אם כן, היא תהיה זמנית בלבד ותאפשר לאינפלציה לחזור לתחום היעד בתוך תקופה שלא תעלה על שנתיים. במקביל, לבנק ישראל יש תפקיד מרכזי בשמירה על יציבות המערכת הפיננסית.

אם נתרגם את המטרות של בנק ישראל למעשים, נראה שבמצב הנוכחי ריבית נמוכה עשויה להיות אפקטיבית יותר בכל הקשור לתמיכה בצמיחה, בתעסוקה ובצמצום פערים. זאת, למעט במקרה שבו יחשבו בבנק ישראל שריבית נמוכה מדי תגרור התחממות יתר שתוביל את האינפלציה לחריגה כלפי מעלה, לתקופה העולה על שנתיים. ניתוח הנתונים המגיעים מהארץ ומהעולם מראה שקיימת הסתברות נמוכה להתממשות תרחיש זה. הנציבות האירופית הורידה לאחרונה את תחזית הצמיחה והאינפלציה של גוש היורו באופן משמעותי. גם הבנקים המרכזיים של בריטניה ואוסטרליה הורידו את תחזית הצמיחה של מדינותיהם. גרמניה סיימה את הרבעון הרביעי ב־0% צמיחה ובכך נמנעה מכניסה רשמית למיתון. בארה"ב ירדו המכירות הקמעונאיות בדצמבר בשיעור חד של 1.2%, מדובר בירידה החדה ביותר מאז 2009.

בנוסף, השיחות על הסכם סחר חדש בין ארה"ב לסין עדיין לא מובילות להתקדמות משמעותית. אם לא די בכך, אז בשבוע שעבר הזהירה כריסטין לגארד, יו"ר קרן המטבע הבינלאומית, את ממשלות העולם כי עליהן להתכונן "לסערה" כלכלית. זאת מפני שלטענתה, יש ארבעה עננים שמעיבים אל כלכלת העולם – מלחמת הסחר בין ארה"ב לסין, הריסון המוניטרי, אי־הוודאות סביב הברקזיט וההאטה בכלכלה הסינית. לדבריה, כשיש יותר מדי עננים, ברק אחד יכול להתחיל סערה.

התערבות מוניטרית מרחיבה מתקרבת

השילוב של הורדת תחזיות הצמיחה והאינפלציה ולצדו נתונים כלכליים פושרים ברוב מדינות העולם מרחיקים את העלאות הריבית ומקרבים התערבות מוניטרית מרחיבה באירופה ובסין. מדובר בתנאי רקע נוחים למשקיעי האג"ח שמאפשרים לבנק ישראל לשמור על הריבית ולעמוד ביעדיו המגוונים.

משקיעי המניות מתעלמים בשלב זה מהחולשה בנתונים בשל שילוב של שמחה על אי־העלאת הריבית וציפיות להכרזה על הסכם סחר בין ארה"ב לסין. לאחר מכן, נראה שהציפיות שלהם יצטרכו להיפגש גם עם נתונים כלכליים ועסקיים חיוביים כדי לתמוך בהמשך המגמה החיובית.

השורה התחתונה: תנאי הרקע נוחים למשקיעי האג"ח ומאפשרים לבנק ישראל לשמור על ריבית נמוכה ולעמוד ביעדיו המגוונים

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות