אפקט ינואר מהחזקים בהיסטוריה שטף את ארה"ב, והשאיר לישראל רק פירורים

יו"ר הפד ג'רום פאוול נכנע לחששות המשקיעים: העלאת הריבית בארה"ב נכנסה רשמית להקפאה בלתי מוגבלת בזמן, וגם צמצום מאזן הפד עומד בפני סיום. המשקיעים שהתגברו על הפחד בדצמבר חזרו לחייך

מה עוד יכלו משקיעי האג"ח לבקש עם תחילת השנה החדשה? האינפלציה בישראל נפלה אל מתחת ליעד התחתון של בנק ישראל, הנגיד החדש פרופ' אמיר ירון נשמע זהיר וסבלני לגבי הצורך בהעלאת ריבית והדירוג הגבוה של מדינת ישראל אושרר למרות העלייה בגירעון.

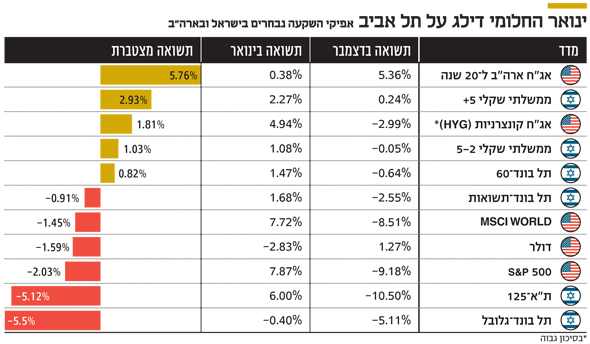

במקביל, הבנק הפדרלי של ארה"ב החליט לסגת באופן חד וברור מתוכניתו להעלאת הריבית שלוש פעמים במהלך השנה, וכעת ימתינו חברי הפד להתבהרות מצב הכלכלה לפני שיחליטו על כיוון הריבית. הסרת איום העלאת הריבית מסדר היום הובילה לירידת תשואות משמעותית באג"ח רבות, לעלייה במדדי המניות ולמחיקת הפסדי דצמבר במרבית תיקי ההשקעות. ניתוח ביצועי המדדים השונים בדצמבר־ינואר מצביע על שונות רבה בין האפיקים השונים.

ג'רום פאוול התקשה להבין את הרמז

כך למשל ניתן לראות שהאג"ח האמריקאיות הארוכות עלו ביותר מ־5% במהלך דצמבר (ירידת תשואות של כ־0.3%), זאת אף שבאותו החודש העלה ג'רום פאוול, יו"ר הפד, את הריבית. במילים אחרות, המשקיעים לא האמינו שתהליך הנורמליזציה של המדיניות המוניטרית צריך להימשך, אך הרמז שלהם הובן רק לאחר התגובה החדה בשוק המניות. זוהי גם הסיבה שבשבוע שעבר, כשפאוול הכריז על הקפאת תהליך העלאת הריבית, התשואות הארוכות בארה"ב שמרו על יציבות יחסית. בישראל, לעומת זאת, המשקיעים חששו שהנגיד החדש מתכוון לפעול באופן נחוש יחסית להעלאת ריבית ויצירת מדיניות מוניטרית "נורמלית" יותר. זאת, בהתבסס על הנאום שנשא בבית הנשיא עם כניסתו לתפקיד בדצמבר.

אם נוסיף לכך את החשש מפני פריצת מסגרת התקציב, אזי המשקיעים בישראל נאלצו לספוג דצמבר רע במיוחד שבו אפילו האג"ח הארוכות בקושי עלו. בינואר התמונה התהפכה, לאחר שבנוסף לשינוי בתנאי הרקע בארץ ובעולם, הבינו המשקיעים שירון אינו מנותק מהמתרחש בעולם ואין בכוונתו להיחפז בהעלאות הריבית. כתוצאה מכך עלו האג"ח הממשלתיות בעוצמה שכבר לא נראתה חודשים רבים. כך, למשל, מדד ממשלתי שקלי +5 עלה ב־2.3%, האג"ח ל־30 שנה עלו ב־3.4% ומדד ממשלתי 5-2, שמהווה לרוב את העוגן הממשלתי בתיקי ההשקעות, עלה ב־1.1%.

עיקר השיפור בישראל ניכר בדירוג הגבוה

נקודה מעניינת נוספת קשורה לפער בין האג"ח הקונצרניות בארה"ב, בעיקר אלו שמדורגות נמוך, לבין האג"ח הקונצרניות הנסחרות בישראל. בעוד בארה"ב פירשו המשקיעים את שינוי המדיניות של הפד ככזה שיאפשר לחברות תנאים נוחים יותר למיחזור חוב ושיפור ברווחיות העתידית, בישראל עיקר השיפור ניכר בינתיים בדירוגים הגבוהים. כך ניתן לראות שבעוד בינואר עלו המדדים העוקבים בארה"ב אחרי אג"ח בסיכון גבוה (HY) ב־5%, בישראל עלה מדד תל בונד־תשואות ב־1.7% בלבד.

גם מדד תל בונד־גלובל, המתמקד בחברות האמריקאיות שגייסו חוב בישראל, איבד בינואר 0.4% נוספים. להערכתנו, אם המגמה החיובית מהעולם לא תתהפך, ייתכן שגם בישראל נראה תיקון חד יחסית כלפי מעלה בחלק מהאג"ח הקונצרניות בדירוגים נמוכים יחסית, לרבות באג"ח האמריקאיות הנסחרות בתל בונד־גלובל.

המשקיעים בשוק המקומי אמנם נהנו מהמגמה העולמית החיובית, אך בסיכום החודשיים האחרונים, המדדים העיקריים בתל אביב נשארו מאחור והניבו ביצועי חסר ביחס לעולם. מדובר בביצועי חסר שהיה קשה להתחמק מהם כי גם מי שפיזר את החשיפה המנייתית והאג"חית לחו"ל, סבל מהיחלשות של 1.6% בשערו של הדולר. בכל מקרה, גם אחרי ביצועי החסר היחסיים, נראה שהמשקיעים שהצליחו להתגבר על הפחדים של דצמבר, מחקו את מרבית הירידות וכנראה שחלק משמעותי מהם גם חזר לרווח.

חשש שארה"ב תידבק מהחולשה העולמית

בהסתכלות קדימה נראה שאחרי שתסתיים החגיגה על שינוי מדיניות הפד, המשקיעים יצטרכו לשאול את עצמם האם יש מקום להמשך עליות בשוק בשוק המניות. זאת בעיקר נוכח העובדה שהשינוי במדיניות הפד נבע מחשש שהחולשה בסין, ביפן, במדינות גוש היורו ובבריטניה תגלוש גם לכלכלה האמריקאית. אם ארה"ב תדבק בהאטה, הרי שהמניות עלולות להתקשות להמשיך לעלות. בנסיבות אלו, האג"ח, בוודאי אלו שנחשבות בטוחות, עשויות להמשיך לספק למשקיעים תשואות חיוביות. בינתיים, שוק העבודה האמריקאי ממשיך להפגין עוצמה, ובסוף השבוע פורסם שבינואר ייצרה הכלכלה הגדולה בעולם 304 אלף מקומות עבודה חדשים. מדובר בנתונים טובים בהרבה ממה שציפו חזאי המאקרו, כך שבשלב זה המשקיעים יכולים ליהנות משני העולמות.

השורה התחתונה: אם המגמה החיובית מהעולם תימשך, ייתכן שגם בישראל נראה תיקון חד יותר כלפי מעלה בחלק מהאג"ח הקונצרניות בדירוגים נמוכים

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות