מידרוג: שיעור השיקום הממוצע של אג"ח בהסדר או בפירוק כמעט זהה

בדיקת חברת הדירוג העלתה כי ממוצע יכולת ההחזר של חברות 30 יום לאחר כשל פירעון עומד על כ־47%. עם החברות שנכללו במדגם נמנות אפריקה השקעות, אלון רבוע כחול ואלביט הדמיה

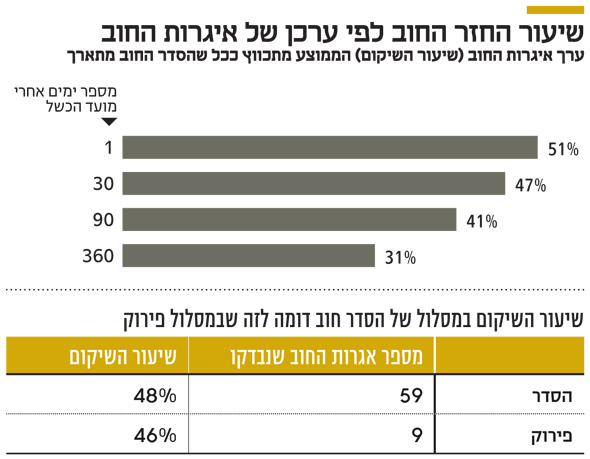

חברת דירוג האשראי מידרוג מצאה כי שיעור השיקום הממוצע של איגרות חוב, 30 יום לאחר מועד כשל הפירעון, עומד על 47.37%. במידרוג מצביעים על מגמה שלפיה שיעור השיקום נמצא במגמת ירידה ככל שעובר הזמן ממועד הכשל.

החברה ניתחה 21 אירועי כשל פירעון עם היקף חוב מצטבר של כ־20 מיליארד שקל, שהתרחשו בחברות שדורגו על ידיה מאז תחילת פעילותה בשנת 2003. לצורך בחינת שיעורי השיקום נכללו במדגם 68 אג"ח של 17 מנפיקים שונים ב־18 מקרי כשל. בין החברות שמופיעות במדגם של מידרוג ניתן למצוא את אפריקה השקעות, אלון רבוע כחול, אלביט הדמיה ואורבנקורפ.

מידרוג בחנה את שיעור השיקום כפי שהוא נגזר ממחיר השוק של האג"ח ביחס ליתרת החוב במועד החישוב. זאת בניגוד לטכניקה אחרת שלפיה שיעור השיקום הסופי (Ultimate Recovery Rate) מחושב כשווי הסדר הנושים או תקבולי הפירוק ביחס ליתרת החוב באותו המועד. כלומר, מדידת יכולת ההחזר לפי שווי האג"ח בשוק לעומת בדיקה של כמה מהחוב החברה צפויה להחזיר כתוצאה מהסדר חוב.

הרוב המכריע של אירועי כשל פירעון הגיע למסלול של הסדר חוב (59 סדרות אג"ח), ורק מקצתם נכנסו למסלול של פירוק (תשע סדרות אג"ח). מהניתוח עולה ששיעור השיקום הממוצע בשני המסלולים דומה ונע בטווח של 48%-46%.

19 סדרות אג"ח מתוך 68 שנכללו במדגם של מידרוג היו מובטחות בשעבוד כלשהו. לפי ממצאי הבדיקה של חברת הדירוג, שיעור השיקום הממוצע בסדרות אג"ח עם ביטחונות עמד על כ־57%, וזאת בהשוואה לשיעור השיקום בסדרות אג"ח ללא ביטחונות שעמד על 43% בלבד.

בין החברות שהגיעו לכשל פירעון בולטות החברות משני ענפים מרכזיים: ייזום נדל"ן והחזקות. חברות ייזום הנדל"ן מהוות 50% מהאג"ח שהגיעו לכשל פירעון והן אחראיות על 68% מהחוב במונחים כספיים. חברות האחזקה מהוות 31% מהאג"ח שהגיעו לכשל פירעון והן אחראיות על 23% מהסכום שהגיע להסדר חוב או לפירוק. מהנתונים עולה כי שיעורי השיקום אינם שונים באופן מהותי בין הענפים השונים ברמת האג"ח פרט לשיעור השיקום בענף מסחר ושירותים שהינו נמוך במיוחד ביחס לשאר הענפים.

שנת 2009 היתה שנת שיא בהיקפי החוב שנכנסו לכשל פירעון, כך עולה מנתוני חברת מידרוג שמציינת ששיעורי השיקום נמוכים יותר בשנים שבהן היקף החוב בכשל פירעון הגבוה ביותר. במידרוג מסבירים את התופעה הזאת בכך שהדבר נובע הן מתנאי שוק טובים פחות בעת משבר דוגמת 2009 והן מהיצע גדול יותר של אג"ח ב"שוק לאג"ח בכשל פירעון".