סיירת ההייטק תקועה בבוץ: העשור הקפוא של אמדוקס

תחלופת עובדים מהירה, תלות בקומץ לקוחות מיושנים, מנהלים שמדברים חדשנות אבל עוסקים בעיקר בחיסכון ‑ הדו"ח הקטלני של השורטיסט בן אקסלר, שהפיל את מניית אמדוקס, הוציא לאור את כל המחלות שהחברה נוהגת להסתיר מאחורי מסך של עמימות

אמדוקס היא אחת האניגמות של התעשייה הישראלית. מצד אחד, כמעט כולנו מכירים מישהו שעובד, או עבד פעם, במפתחת תוכנות החיוב (בילינג) השוכנת במבני זכוכית נאים בקריה רחבת ידיים בצומת רעננה. מצד שני, אם תשאלו הייטקיסטים, הם יאמרו ש"לעולם" לא ילכו לעבוד באמדוקס.

כבר בראשית שנות האלפיים נודעה אמדוקס כחברה ששמחה לקלוט את "בוגרי ההסבות לתכנות". נחילי בוגרי מדעי החברה והרוח שגלשו אז להייטק על גלי בועת הטכנולוגיה הרתיעו הייטקיסטים "אמיתיים", שטענו שאמדוקס היא כבר לא חברת טכנולוגיה של ממש, אלא עוסקת בעיקר באספקת כוח אדם. אט־אט השתרשה התפיסה שלאמדוקס אבד הניצוץ של הסטארט־אפ ניישן.

לאורך השנים אגדות נקשרו הרבה אורבניות בשמה של החברה, שהוקמה כגילגולה של עורק ‑ ממקורות הגאווה הגדולים של ישראל בשנות השמונים. אמדוקס היא סוג של צבא: חברה ממודרת, סודית, שבה לכל עובד מוקצית דרגה שממנה נגזרים התנאים שלו. חברי ההנהלה עולים למשרדים המפוארים במעלית נפרדת, הישר מאיזור מגודר בחניון, בלי להתערבב עם פשוטי העם. בכירי החברה כמעט לא מתבטאים בתקשורת, מורשת שהותירו כמה ממייסדי החברה שנמנו עם בעלי המניות הגדולים בה ‑ ובראשם מוריס קאהן, שהתגורר על אוניה כדי להימנע מלשלם מסים בישראל. אמדוקס עצמה מאוגדת עד היום באיי גרנזי העלומים, מה שלא תורם לשקיפות.

העובדים: מחפשים ריגושים בחוץ

מה שעשה בן אקסלר מקרן הגידור ספרוס קפיטל,שפירסם ביום רביעי שעבר סקירה קטלנית בת 128 עמודים על אמדוקס, היה להציף באור בהיר את כל הבעיות שהנהלת אמדוקס העדיפה תמיד להשאיר בצל. אקסלר הוא שורטיסט ‑ משקיע שיודע להרוויח מנפילה של מניות ‑ והוא מתמחה ב"התקפות שורט" שבהן הוא גורם בעצמו לירידות במניית חברה באמצעות פרסום דו"חות ביקורתיים על מצבה.

בהתקפות דומות על אבן קיסר, טאואר ואירסה, אקסלר גילה שבישראל יש תמיד אוזן קשבת לפסימיות. הפעם הוא בחר בחברה שעדיין נתפסת כספינת הדגל הישראלית וכאחד המעסיקים הגדולים והמפנקים במדינה. זה לא רק השכר, אלא גם פעילויות רווחה, הופעות של מיטב האמנים בקמפוס ברעננה, טיולי משפחות ועוד שלל פינוקים.

אלא שגם המשקיעים וגם העובדים יודעים שמשהו רקוב בממלכת אמדוקס, אם מסתכלים בה כחברת טכנולוגיה שרוצה לצמוח ולהיות רלבנטית בעוד עשור ‑ ולא רק להחזיק את הראש מעל המים, כפי שהיא עושה כמדומה כבר הרבה שנים.

מי שרוצה להבין את הבעיה של אמדוקס צריך לקרוא את עמוד 19 בסקירה של אקסלר, המציג דברים שכתבו עובדי החברה בעבר ובהווה למועמדים המתלבטים אם להצטרף לחברה. בסעיף היתרונות כמעט כולם מציינים את התנאים המפנקים, אבל הסיפור הגדול מתחבא בחסרונות. שם עולות הטענות שנשמעות לא־פעם מעובדי החברה בישראל: המוצרים מתחילים להיות מיושנים ולהתייתר, אבל ההנהלה מתקשה למצוא כיוונים לצמיחה בעתיד.

בהיעדר אסטרטגיה של ממש, באמדוקס מתמקדים בטקטיקה: סבבים בלתי פוסקים של קיצוצים וארגון מחדש. אמנם, בחברה למדו מהניסיון, וכבר לא מבצעים סבבי פיטורים גדולים כמו במשבר של 2001. אבל עובדי החברה מטפטפים בלי הרף החוצה. התחלופה גבוהה מאוד, גם יחסית לנהוג בהייטק, שם העובדים מתפתים לדלג מחברה לחברה עבור עוד קצת אופציות, ולמרות שאמדוקס עצמה מגלה נדיבות בשכר ובאופציות שהיא מעניקה לעובדים.

הטקטיקה הנוכחית של אמדוקס היא לדבר בלי הרף על חדשנות, ובמסגרת זו הוחלף לפני כשנה לוגו החברה, לכאורה כדי לשקף את החשיבה החדשנית שלה. אלא שההיסטוריה מלמדת שלהנהלות של חברות בשיא פריחתן אין לרוב זמן להתעסק בעיצוב לוגואים. במקביל לדיבור על חדשנות, ההנהלה והעובדים עסוקים בתוכניות לחיסכון בעלויות. המטרה: להמשיך להציג רווחיות יציבה גם כאשר ההכנסות דורכות במקום.

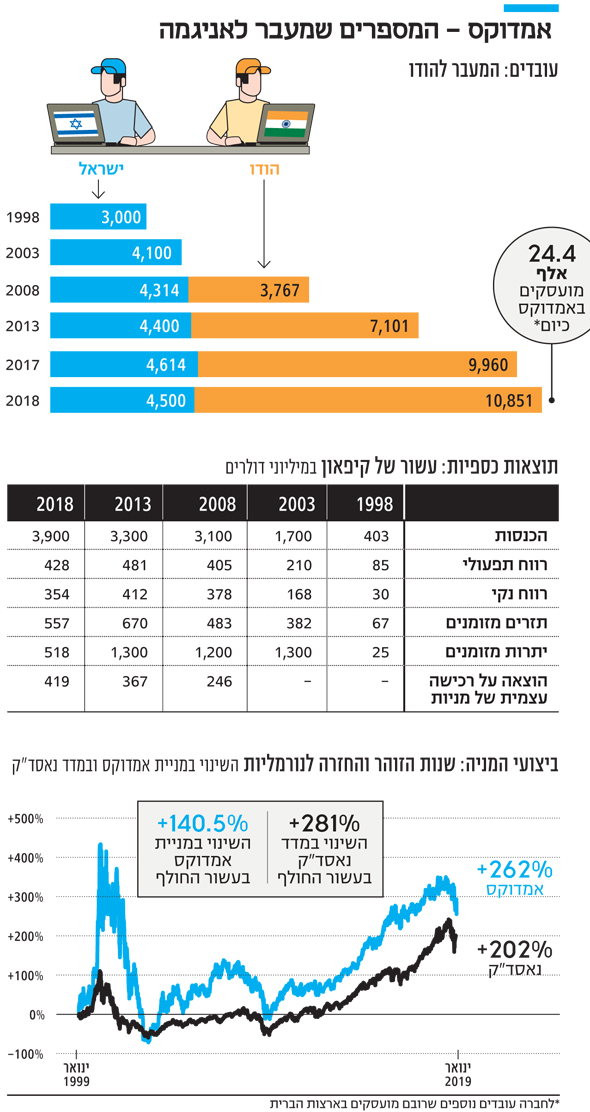

אחד ממקורות החיסכון המרכזיים של אמדוקס נמצא בהודו, עוד ראיה לנסיגה שלה מחדשנות. כפי שאקסלר מגדיר זאת: הדינאמיקה של כוח האדם באמדוקס מראה שהיא טק מהינדרה יותר מאשר גוגל. בחברה שונאים את הבאזז הזה, וב־2018 הפסיקו לראשונה לדווח על פריסת כוח האדם לפי מדינות, לטובת דיווח איזורי שמקשה לדעת בדיוק כמה עובדים בישראל וכמה בהודו.

אבל ההתפתחות ברורה. ב־1998 העסיקה אמדוקס כ־2,000 עובדים בישראל, כ־800 בארה"ב ואפס בהודו. בעקבות התפוצצות בועת הטכנולוגיה בשנת 2000 וניצול חכם של קריסת שווי החברות לרכישות, התחילה החברה להיכנס לאיזורים חדשים. מאז, מספר העובדים בישראל נע בין 4,100 ל־4,500, אבל מספרם בהודו זינק ליותר מ־10,000.

בסך הכל מעסיקה אמדוקס כיום 24,400 עובדים, כמעט פי עשרה לעומת המספר לפני שני עשורים, ו־30% יותר מאשר לפני עשור. עולה השאלה, מה קרה באותה תקופה להכנסות ולרווחים?

ביצועים: שומרים על הרווחיות בשיניים

שורשי הצורך של אמדוקס בחיסכון טמונים במספרים. אף שהכנסותיה הסתכמו ב־2018 בלא־פחות מ־3.9 מיליארד דולר, הן מגלמות צמיחה זעומה של 18% בהשוואה ל־2013, ועלייה צנועה למדי של 25% בהשוואה לתקופה שלפני המשבר הפיננסי.

למעשה, בכל אחת מחמש השנים שחלפו מאז 2013 עלו הכנסות אמדוקס בכמאה מיליון דולר בלבד. אם מביאים בחשבון שבאותה תקופה הוציאה החברה יותר ממיליארד דולר על רכישות, הסטגנציה מתחדדת אף יותר. אחת העסקאות הגדולות של אמדוקס, שלכאורה היתה זולה וסינרגטית מאוד, היא רכישת חטיבה מקומברס ב־272 מיליון דולר ב־2015. דיבורים על מיזוג בין אמדוקס לקומברס נשמעו ברקע לכל אורך העשור הראשון של שנות האלפיים, אבל עד שקומברס לא קרסה, האגו בשני הצדדים לא איפשר את ביצוע העסקה המיוחלת. בסוף אמדוקס קיבלה לכאורה את פעילות הבילינג של קומברס במחיר חיסול, אך כנראה שגם איכות כוח האדם שהגיע עימה היתה רחוק ממה שהיה עשור לפני הרכישה. המקטרגים אומרים שלולא הרכישות, אמדוקס לא היתה מציגה אפילו את הצמיחה הזעירה בהכנסות, מכיוון שההכנסות מהפעילות המסורתית נמצאות בירידה.

גם ברווחיות אמדוקס מציגה דריכה מרשימה במקום: שיעור הרווח התפעולי ושיעור הרווח הנקי עומדים על כ־14% ו־12% בהתאמה כבר כמעט עשור. יציבות דומה שוררת גם במדד החביב על המשקיעים האמריקאים ‑ רווח למניה, שהוא רווח נקי של החברה מחולק במספר המניות. הקיפאון הזה ברווח צופן רמז לאחת הבעיות הגדולות של החברה.

טכנולוגיה ולקוחות: קשורים בטבור ללקוחות זקנים

הפריצה הגדולה של אמדוקס החלה בשנות התשעים, אז היא נחשבה להברקה טכנולוגית, פלא של הסיירת הישראלית שהובילו בועז דותן, אחד המייסדים, והמנכ"ל המיתולוגי אבי נאור. במחצית השניה של שנות השמונים הושקה בארצות הברית הרפורמה הגדולה בשוק התקשורת שבה פורקה בל, בזק המקומית, ל"בייבי בלס" שנועדו להתחרות ביניהן. אנשי אמדוקס קראו את המפה, מינפו את הקשרים שיצרו עם ותיקי התעשייה בימים שעורק בנתה את מדריכי דפי זהב, ונכנסו לרוב חברות הטלקום החדשות. אמדוקס סיפקה תוכנות לחיוב לקוחות לפי צריכה, והפתרון צבר תאוצה ככל שהתרחבו שירותי התקשורת שצורך הציבור: אינטרנט, טלוויזיה בכבלים, סלולר, הודעות טקסט ושירותי מולטימדיה.

בשנות השיא פיתחה אמדוקס יחסים ייחודיים עם לקוחותיה, וחלקם ‑ כמו SBC ו־AT&T ‑ נעשו בעלי מניות גדולים בה. המרכזים הגדולים של אמדוקס באמריקה התפתחו סביב המטות של מפעילות התקשורת; הלקוח והספק נעשו לבשר אחד.

אבל כאן התגלו מגבלות הניהול הישראלי, שנוטה להסתמך על בוננזה חד פעמית, גם אם מתמשכת ומשכרת. נשמע קצת כמו טבע והקופקסון? צלילה לעומק המספרים מראה שזה שנים ארוכות שני שליש מהכנסות אמדוקס מגיעות מפחות מעשרה לקוחות. ב־2003, חמישה לקוחות בלבד יצרו 60% מההכנסות; ב־2017 עשרה לקוחות היו אחראים ל־71% מהן. ואולם ככל ששירותי התקשורת שמספקות החברות האלה הפכו למוצר מדף זול, כך גבר הלחץ להפחית את התשלום לאמדוקס. ובינתיים באמדוקס עסקים כרגיל. ב־2013 הייתה AT&T אחראית ל־28% מההכנסות; ב־2018 חלקה היה עדיין 27%.

לא AT&T ולא דור המייסדים של החברה, אגב מחזיקים היום במניות אמדוקס. כל אלה, ובהם גם מוריס קאהן, מימשו את מרבית האחזקות קרוב לרמות השיא לפני יותר מעשור. היעדר ידיים חזקות שאוחזות במניה היתה אחת הסיבות לתגובה החדה של המניה לסקירה של אקסלר.

מה שמאפשר לאמדוקס לשמור בכל זאת על הכנסותיה ועל שיעורי הרווחיות שלה היא העובדה שהפתרונות שלה נעשו חלק בלתי נפרד מהתשתיות של לקוחותיה. קשה מאוד להוציא את אמדוקס החוצה, ולכן שגם אם החוזים בני עשרות השנים מולה לא מתרחבים ונוצר לחץ להפחתת התשלומים, לא צפויה קריסה נוסח סאיטקס או אי.סי.איי. האתגר של אמדוקס הוא למצוא את הדבר הגדול הבא, שיתבסס כנראה על רכישה ולא על פיתוח פנימי, כדי להגיע בשלום לעשור הבא ולשמור על מוניטין של חברת טכנולוגיה ולא שירותי מיחשוב.

המניה: זה רק נראה גבוה

מה קורה עם המניה? לכאורה, התמונה הפסימית שמצייר אקסלר, ונשקפת גם מהדו"חות של אמדוקס, לא עולה בקנה אחד עם שווי השוק הנאה של 7.5 מיליארד דולר, גם אחרי הנפילה של כמעט 10% ביום רביעי בלילה. השווי הזה משקף לאמדוקס מכפיל לא נמוך של 22 על הרווח הצפוי ב־2019. גם בלי מכפילים, אין ספק שהחברה הצליחה במקום שבו כשלו בנות המחזור שלה כמו אי.סי.איי, סאיטקס וקומברס.

אבל בעיניים של משקיע אמריקאי, התמונה כבר ורודה פחות. אחרי שהשקיעה שלושה מיליארד דולר ברכישות בשני עשורים, העלתה בחדות את מצבת כוח האדם, רכשה מניות של עצמה במאות מיליוני שקלים בשנה כבר יותר מעשור, ואפילו אימצה תוכנית לחלוקת דיבידנד החל מ־2012 ‑ אמדוקס נסחרת היום בשווי בו הייתה כמעט בשיא פריחתה העסקית ב־1998.

אמדוקס היתה מהנפגעות הבולטות של משבר שנת 2000, אבל ידעה להתאושש, בעיקר בזכות כמה רכישות במחיר נמוך יחסית, ובהן קלריפיי וחלק מפעילות נורטל. עם זאת, בעוד נאסד"ק זינק ב־%420 מאז 2009, מניית אמדוקס עלתה רק ב־ 230%.

גם בלי 128 העמודים של אקסלר, המשקיעים האמריקאים הבינו מזמן שאמדוקס היא סימן שאלה גדול. היא נהנית מזיקה אינטימית למפעילות התקשורת הגדולות בארה"ב, כוח עבודה זול בהודו, תזרים מזומנים שמתחזק קופת מזומנים של חצי מיליארד דולר, ואתוס של חברת טכנולוגיה ישראליות. אבל הנכסים הולכים ונשחקים: קופת המזומנים שמנתה 1.4 מיליארד דולר לפני חמש שנים נפגעה מהרכישות ומההשקעה העצומה ברכישה עצמית של מניות; הלקוחות לא חזקים כשהיו, ואילו הטכנולוגיה שאמורה להחיות את הצמיחה עדיין לא פותחה או נרכשה.

ומילה על ההנהלה שאמורה להמציא את אמדוקס מחדש: המנכ"ל החדש שמוביל אותה בשנה האחרונה, שוקי שפר, הוא לא באמת דמות רעננה. ככל מנהלי אמדוקס בעבר, גם הוא צמח בחברה ושב אליה אחרי כמה שנים בחוץ (בניהול ריטליקס שנמכרה ל־NCR ב־800 מיליון דולר). שפר, שגיע לאמדוקס ב־86', החליף את אלי גלמן שאף הוא שימש בה בתפקידים בכירים כמעט שני עשורים. שניהם שייכים לגוורדיה הישנה שהובילו דותן ונאור, שהיו ממייסדי אמדוקס ובהמשך הקימו קבוצת השקעות שגם היתה בעלת השליטה בריטליקס והובילה את האקזיט הנאה שלה.

יושבי ראש החברה הם שרידים ותיקים לא־פחות מתקופת הזוהר של שנות התשעים. כבר שנים ארוכות מכהנים בתפקיד נציגי חברת ההשקעות האמריקאית WCAS שהיתה פעם מבעלי המניות הגדולים באמדוקס, אך מאז מימשה את אחזקותיה. היו"ר הנוכחי רוברט מינקוצ'י הוא דירקטור בחברה מ־1997. גם יתר הדירקטוריון ותיק מאוד, ולא נוטה להתרענן לעתים קרובות.

זו לא תמונה אופיינית לחברת הייטק, והיא מעלה שאלות לגבי יכולתם של האנשים בצמרת, מוכשרים ככל שיהיו, להתבונן באמדוקס מבחוץ ולהבין לאיזה שוק חדש היא יכולה להיכנס כדי למנף את יתרונותיה, אבל גם לצאת מאזור הנוחות. אם הנהלת אמדוקס תרצה להשיב לטענות של אקסלר מלחמה שערה ‑ היא תצטרך לצאת מקונכיית העמימות ולהציג חזון לעתיד ‑ חזון שיגרום למשקיעים להאמין שהם לא הולכים לעוד עשור מבוזבז כמו זה שעבר על החברה בין 2008 ל־2018.