המדד הרס לבנק ישראל את קייס העלאת הריבית ומשקיעי האג"ח נהנו מזינוקים

האינפלציה השנתית ירדה מתחת לגבול היעד התחתון של בנק ישראל, וכעת המשקיעים מעריכים שהריבית לא תעלה יותר מפעם אחת במהלך 2019. זיגזג התבטאויות של הנגיד החדש שיחק גם הוא לידי המשקיעים

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

שנת 2018 לא היתה פשוטה עבור המשקיעים הסולידיים שבסיסו את עיקר תיק ההשקעות שלהם על אג"ח. מדד אג"ח ממשלתי כללי ירד ב־1.25% ומדד תל בונד־מאגר איבד 2.25%. הירידות במדדי האג"ח לא הגיעו על רקע האצה בצמיחה או עלייה חדה בשוק המניות, אלא בשל שילוב של צפי להעלאת ריבית, עלייה בגירעון והרעה במצבן של חלק מהחברות, בעיקר האמריקאיות שניצלו את תנאי השוק המקומי כדי להנפיק חוב זול.

השילוב של ירידות במדדי המניות והאג"ח העצים את ההפסדים של המשקיעים שבלאו הכי מתקשים לשאת בתנודתיות המאפיינת את הבורסה, וזהו חלק מההסבר לפדיונות העתק שספגו קרנות הנאמנות בדצמבר. אבל עליית התשואות של השנה שעברה מהווה נקודת כניסה נוחה יותר לשוק בשנה הנוכחית, שמתחילתה עלה מדד אג"ח ממשלתי כללי ב־0.9% והאג"ח הממשלתיות הארוכות כבר הספיקו לעלות ב־2.25%. גם מדדי תל בונד פתחו את השנה באופן חיובי, כשתל בונד־מאגר הוסיף 0.5%. אבל עדיין, האג"ח האמריקאיות חזרו להכביד על האפיק הקונצרני כשירדו ב־2.75% מתחילת השנה.

השוק תמחר ריבית עתידית גבוהה יותר

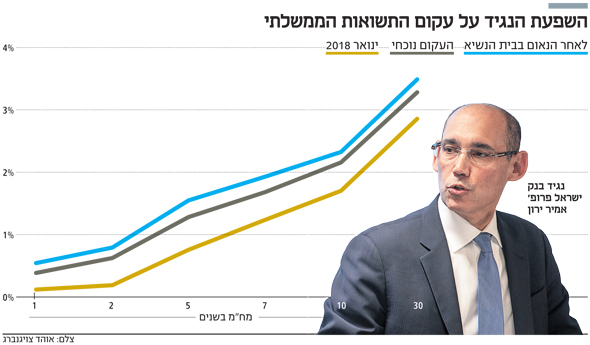

חלק משמעותי מעליות השערים הנאות באג"ח בישראל הגיע לאחר פרסום מדד דצמבר שירד ב־0.3%. מדובר במדד שהפתיע מעט כלפי מטה, וחשוב מכך, הוא הוריד את האינפלציה המצטברת ב־12 החודשים האחרונים לרמה של 0.8%, קצת מתחת לרף היעד התחתון של בנק ישראל שעומד על 1%. המדד הנמוך הגיע כחודש לאחר נאומו הראשון של פרופ' אמיר ירון, נגיד בנק ישראל החדש, בבית הנשיא, וכשבוע לאחר מסיבת העיתונאים הראשונה שקיים עם החלטת הריבית.

בעוד את הנאום הראשון פירשו המשקיעים כשינוי מדיניות משמעותי ביחס לתקופת כהונתה של הנגידה היוצאת ד"ר קרנית פלוג, הרי שלאחר החלטת הריבית הראשונה ומסיבת העיתונאים שבאה בעקבותיה, נראה שהשינוי אינו צפוי להיות דרמטי. בבית הנשיא דיבר ירון על הצורך של בנק ישראל לחזור למדיניות מוניטרית נורמלית ועל כך שרצוי ששער החליפין ייקבע על ידי כוחות השוק, ללא צורך בהתערבות משמעותית בשוק מטבע החוץ.

מבחינת המשקיעים, המשמעות היתה שהמדיניות החדשה היא להעלות את הריבית בכל פעם שאפשר, גם אם האינפלציה עוברת רק במעט את הרף התחתון של היעד, ושבנק ישראל לא יימנע מלהעלות את הריבית רק כדי להחליש את השקל. אם נחבר את האמירות האלו להעלאת הריבית שבוצעה כחודש וחצי לפני כן על ידי ד"ר נדין בודו טרכטנברג, שכיהנה אז כנגידה זמנית, אזי אין פלא שבשוק תמחרו ריבית עתידית גבוהה יותר.

הנגיד החדש לוקח צעד אחד אחורה

עליית התשואות המשמעותית לאורך כל עקום התשואות הממשלתי באה לידי ביטוי ביתר שאת באפיק הקונצרני שסבל, בנוסף, מפתיחת מרווחי התשואה. זאת, בשל חשש מהאטה בצמיחה, מהרעה בתנאי האשראי ומבעיות נקודתיות בכמה חברות. מאז כניסתו של ירון לתפקיד ועד היום השתנו הציפיות לגבי תוואי הריבית בארה"ב וגבר החשש לגבי האפשרות להאטה בצמיחה המשך.

ירון, שהבין מהר שרמת חוסר הוודאות עלתה, נשמע הרבה יותר זהיר במסיבת העיתונאים, והמשקיעים הבינו שקצב העלאת הריבית צפוי להיות אטי ביחס למה ששיקף עקום התשואות הממשלתי. כתוצאה מכך ניצלו המשקיעים את התשואות הגבוהות יחסית באג"ח הממשלתיות והגדילו פוזיציות באפיק שגם עשוי לשלם כהגנה במידה שהפחד יחזור לשווקים.

חגיגת המשקיעים רק התעצמה

פרסום מדד דצמבר, והעובדה שבנק ישראל שוב מחטיא את יעד האינפלציה, רק חיזקו את ביטחון המשקיעים בכך שתוואי הריבית בפועל יהיה מתון ביחס למה שתומחר בשוק, והחגיגה רק התעצמה. אולם הפספוס של בנק ישראל צפוי להיות קצר ולהסתיים כבר עם פרסום מדד חודש ינואר. ב־2018 מדד ינואר ירד ב־0.5%. מכאן שאם מדד ינואר הנוכחי, שיחליף בחישוב האינפלציה את מדד ינואר הקודם, יירד ב־0.3%, בדומה לציפיות השוק ולממוצע ב־12 השנים האחרונות, אזי האינפלציה צפויה לחזור לתחום היעד התחתון של 1%.

בינתיים נציין שמאז תחילת השנה ניכרת התאוששות משמעותית במדדי המניות המרכזיים בעולם שעלו ב־12%-5%. עליות אלה נובעות משלוש סיבות עיקריות: ירידה משמעותית בציפייה להעלאות ריבית נוספות בארה"ב, התקדמות במגעים להסכם סחר חדש בין ארה"ב לסין, והכי חשוב, תמחור הרבה יותר נוח של מניות לאחר הנפילות של הרבעון האחרון ב־2018. גם מחיר הנפט פתח את השנה בעוצמה והספיק לעלות ב־18%. לכל אלו יש השפעה חיובית על כלכלות העולם ושוקי ההון, אך באופן פרדוקסלי המשך האופטימיות עשוי להאיץ את קצב העלאות הריבית.

השורה התחתונה: אם מדד ינואר הנוכחי יירד ב־0.3%, בדומה לציפיות השוק, אזי האינפלציה צפויה לחזור לתחום היעד התחתון של 1%

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות