הלחץ מכה בשווקים, והפעם בלי מבוגר אחראי

למשבר הנוכחי אין מוקד אחד, הוא שולח גלי הדף לא רק לשוק המניות אלא גם לאג”ח. האתגר הגדול עכשיו: לעמוד בקשיי הגמילה מהכסף הזול ולא להתפתות לחזור לריבית אפס. הצמד טראמפ ופאוול רחוק מלתת תחושת ביטחון

פרופסור אמיר ירון לא יכול היה לייחל ליום גרוע יותר להיכנס לתפקידו בלשכת נגיד בנק ישראל. זאת לא מכיוון שהוא עומד לפספס את חופשת חג המולד השנתית אליה התרגל בשנות חייו בארה"ב, אלא כמובן בגלל קבלת הפנים הקשה של השווקים.

ישראל אמנם לא עומדת במוקד המפולת: מתחילת השנה, כולל הצלילה של אתמול, מדד תל אביב 35 עדיין נמוך ב־4% בלבד מרמתו בתחילת השנה בעוד המדדים המרכזים בארה"ב כבר נושקים לירידות של 10%. במבט שנתי התשואה בתל אביב אפילו עדיין חיובית.

על כל אלה אגב, אפשר להודות גם לרפורמה במדדי הבורסה שנכנסה לתוקף לפני שנה ומיתנה את משקל המניות הגדולות במדדים. לולא הרפורמה, מניות פריגו וטבע שחזרו מסוף השבוע בניו יורק עם פערי ארביטראז' גבוהים של 30% ו־5% בהתאמה, הירידות בתל אביב היו חדות הרבה יותר.

אבל זה לא באמת משנה - כשבחוץ כל כך סוער, גלי ההדף יגיעו גם אלינו. הנגיד הטרי יכול להתנחם בכך שעל אף האתגרים הלא־פשוטים שמתפתחים כעת, לפחות נחסך ממנו האתגר כפוי הטובה ביותר — העלאת הריבית המפתיעה בסוף נובמבר. מספיק לבדוק את המתרחש אצל עמיתו האמריקאי ג'רום פאוול כדי להבין את מזלו הגדול של ירון.

אין טריגר ממוקד למשבר

אמריקה נכנסה השבוע למלכוד גדול — אם טראמפ ידיח את יו"ר הפד במהלך חסר תקדים שאפילו לא ברור אם ניתן לביצוע, תהיה זו הכרזה רשמית על חולשת המוסד החשוב ביותר בכלכלה האמריקאית. מהלך כזה עלול לערער את השווקים עוד יותר. מנגד, יש כבר משקיעים שמייחלים להחלפתו של פאוול, יו"ר פד חדש שהשוק עדיין לא "נקשר" אליו ובינתיים רק "איכזב", בעיקר בהעלאת הריבית בשבוע שעבר. אם טראמפ יחליף את פאוול בנגיד "נוח" יותר הוא עוד עשוי להוריד את הריבית בחזרה ואולי לעצור בכך את הנפילות.

מצבו של ירון פשוט יותר במובן הזה, אבל מצד שני ובניגוד למשבר של 2008 הפעם נראה כי ישראל יותר קרובה לליבת האירועים. לכאורה עדיין קשה לזהות את מוקד השבר: אם ב־2000 אלה היו בבירור מניות הטכנולוגיה שהתנפחו יתר על המידה וב־2008 חבילות משכנתאות הסאב פריים הבעייתיות, הרי שהפעם המשבר נראה כ"מפוזר".

ב־2018 אין טריגר אחד ברור. מניות הטכנולוגיה חוטפות הכי הרבה אבל הן בוודאות לא לב המשבר. הן רק נזרקות ראשונות כמי שהתנפחו יותר מאחרות ועדיין מאפשרות מימוש רווחים. גם הנדל"ן הוא לא שורש המשבר, אלא הנפגע המיידי והראשון מהתייקרות עלויות המימון. בעוד שבמשבר הנוכחי אין טריגר אחד גדול שחיכו לו, בשונה ממרבית המשברים בעבר אין גם איפה להתחבא. הציבור נבהל לרוב יותר מירידות במניות כי הן זוכות לכותרות, אבל המשקיעים המתוחכמים יותר יודעים שתמיד אפשר למצוא מפלט באג"חים. אלא שב־2018 האג"חים נפגעים לא פחות מהמניות וגם באפיק הממשלתי, שנותר יחסית חסין אפילו ב־2008, הפעם גם שם התשואות שליליות.

כאן בדיוק ישראל נכנסת לתמונה ובגדול עם שוק אג"ח שמפותח ומשוכלל יותר משוק המניות המקומי. שוק האג"ח המקומי מנהל 339 מיליארד שקל בעוד היקף שוק המניות הוא 689 מיליארד שקל בלבד. ב־2008 נחלצנו מהשפעת משבר המשכנתאות, אך הפעם בדומה יותר ל־2000, ישראל עלולה לקחת חלק בנפילה עם קשיי מיחזור חובות. הדבר כבר ניכר בשוק של חברות הנדל"ן האמריקאיות ותחילת עליית התשואות בחברות הנדל"ן המקומיות הקטנות.

אם בכל זאת חייבים להעביר קו מחבר בין כל האירועים, המכנה המשותף לכל רוחב הזירה הוא "קשיי גמילה". העלאות הריבית מתחילות להכניע את השווקים וההבנה שתם עידן של ריבית אפס סופסוף מחלחלת לשווקים המנופחים אחרי העשור שהעבירו על סטרואידים.

וזה עוד דבר ששונה במשבר 2018 מהמשברים האחרונים — לרוב השווקים יודעים להקדים את אירועי המקרו כלכלה. הפעם זה לא קרה. ב־2018 הריבית עלתה כבר ארבע פעמים באופן צפוי לגמרי, אך השווקים התעלמו. ודווקא ג'נט ילן, יו"ר הפד הקודמת, הכינה את המשקיעים לשינוי תוואי הריבית במשך חודשים ארוכים עד שהיו כבר כאלה שדימו אותה לדודה טרחנית. שוני זה רק ממחיש עוד יותר כמה השווקים היו מסוממים וסירבו להאמין שהחגיגה עומדת להיגמר.

מחיר הכסף והמציאות

היותו של המשבר הנוכחי מפוזר מקשה מאוד על בלימתו ומציאת הפתרונות. מצד אחד בשוק האשראי כבר מתחילים להרגיש מחנק מסוים, גם אם בינתיים בקצה הקונצרני בדירוגים נמוכים. מצד שני, אם הוא יתפשט לא ניתן יהיה להזריק כסף זול כפי שנעשה ב־2008 כי כל הרעיון הוא להיגמל ממנו. שוק החוב יהיה חייב לעבור את שינוי הפרדיגמה הגדול ביותר שיחזיר את מחיר הכסף למציאות. בדיוק כפי שבמשבר של 2000 התפוצצה לכולם בפנים ההנחה שחוקי הכלכלה הרגילים השתנו וכי נולדה "כלכלה חדשה".

מה שמטריד היום את השווקים ומגביר את הפחד הוא ששני הקודקודים של המערכת בהקשר זה לא נתפסים כבעל ותק או יכולת להתמודד עם המצב המורכב. ליד ההגה יושב הנשיא טראמפ שנוטה לפתור את הבעיות בצעקה "אתה מפוטר", והנווט שלצידו שאמור להיות המבוגר האחראי הוא פאוול חסר הניסיון בתפקיד. בשני המשברים הקודמים המצב היה שונה כאשר גם אלן גרינספאן וגם תלמידו בן ברננקי היו כבר כמה שנים בתפקידם ושלטו בציפיות השווקים ביד רמה.

מה שמלחיץ באמת הוא שגם גרינספאן וגם ברננקי פתרו את המשברים בתקופות הכהונה שלהם בכך שהניחו למעשה את התשתית למשבר הבא. גרינספאן חתך את הריבית לרמה שאיפשרה יצירת בועה היסטורית בנדל"ן האמריקאי עם משכנתא לכל מי שרק רצה וברננקי פתר את המשבר הזה בהורדת הריבית לאפס. ברננקי איפשר לחברות ללוות כסף מהציבור במחיר מגוחך, פעולה שלא ניתן יהיה לחזור עליה יותר והיא זו שתגלגל כנראה את כדור השלג של המשבר הנוכחי.

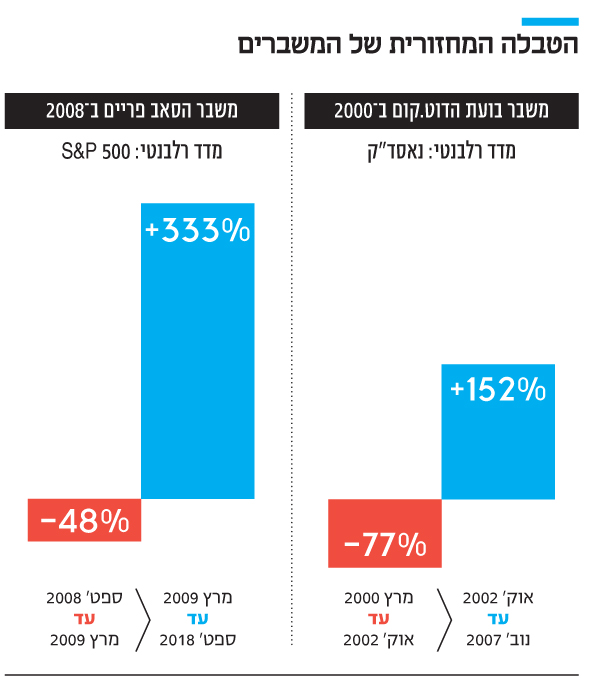

אם למרות החששות, הצמד טראמפ את פאוול בהשגחתו של שר האוצר סטיבן מנושין, במידה ויישאר, לא יעשו טעויות פאטאליות, בסופו של דבר כל משבר הוא סוג של התנקות. לאחר התאמת המחירים המחודשת נוצרת נקודת זינוק למחזור הבא — בדיוק כפי שקרה בעקבות המשברים הקודמים. למניות הטכנולוגיה לקח אמנם הרבה זמן לחזור לתמחור של 2000, אך ההתאוששות שאחרי 2008 היתה מהירה הרבה יותר.

למי ששכח — מרבית המשקיעים עדיין מורווחים בתיקי ההשקעות שלהם, אלא אם הם נפתחו לפני שנה. אבל זה אגב, גם אומר, שיש עוד הרבה מקום לנפילות.