הפוך גוטה, הפוך: מה מריץ את ראלי סוף השנה המסורתי במדדים בכיוון ההפוך

השוק מעוניין בתוואי ריבית מתון יותר, בהסכם סחר בין ארה"ב לסין ובחבילת תמריצים של שי ג'ינפינג. אבל חרף הפסקת אש זמנית במלחמת הסחר נראה שתמחור מניות גבוה ומרווחי אג"ח נמוכים גוררים את השוק לירידות

שנת 2018 מתקרבת לסיומה, ואם לא יתרחש ראלי של הרגע האחרון, אז מדובר בשנה השלישית מאז 2008 שמדד המניות העולמי (Vanguard Total World Stock) צפוי להניב תשואה שלילית. עם הסיבות המדוברות לחולשה בשוקי המניות ניתן למנות את התהליך המתמשך של החזרת המדיניות המוניטרית בארה"ב לרמה נורמלית, את מלחמת הסחר בין ארה"ב לסין ואת החולשה בצמיחה העולמית.

השילוב של האטה בצמיחה וירידות חדות למדי בשוקי המניות יצרו בקרב המשקיעים ציפייה למהלך שיחזיר את האופטימיות והעליות לשווקים. בין המהלכים שסומנו ככאלו שעשויים להחזיר את הצבע הירוק למסכים היו הודעה של הבנק המרכזי האמריקאי (הפד) כי תהליך העלאת הריבית צפוי להסתיים בקרוב, הסכם סחר בין ארה"ב לסין וחבילת תמריצים כלכליים של הממשל הסיני.

שניים מהתנאים לראלי בהליכי התהוות

התפתחות האירועים בשבועות האחרונים מלמדת שלפחות שניים מתוך שלושת המהלכים שסומנו על ידי המשקיעים ככאלו שעשויים להדליק מחדש את הראלי במניות, כבר נמצאים בתהליכי התהוות. ג'רום פאואל, יו"ר הפד, אמר לפני כחודש שהריבית לא רחוקה מהרמה הנחשבת לניטרלית. מדובר באמירה יונית שמרמזת על כך שתהליך העלאת הריבית בכלכלה הגדולה ביותר בעולם נמצא לקראת סיום.

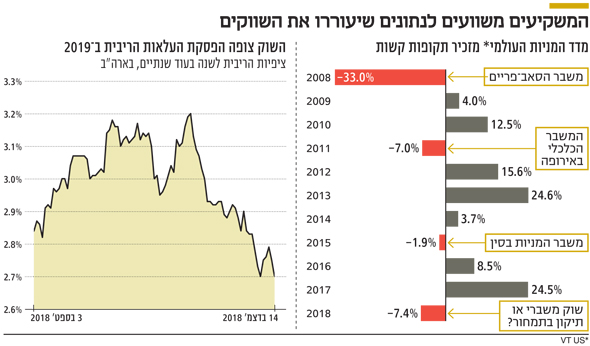

בנוסף, תשואות האג"ח הממשלתיות בארה"ב מגלמות כיום ריבית עתידית של 2.7% בעוד שנתיים (הריבית הנוכחית היא כ־2.125%). המשמעות לכך היא שחוץ מהעלאת הריבית שצפויה השבוע ואשר מגולמת כמעט במלואה בשוק, המשקיעים מעריכים שיהיו במהלך השנתיים הקרובות עוד שתי העלאות ריבית בלבד. חשוב לציין שגם בדיקת הריבית הגלומה לשנה, בעוד שנה, עומדת על רמה דומה, כך שנראה שהמשקיעים מעריכים שהעלאת הריבית תיפסק ב־2019.

ההתפתחות החיובית השנייה היתה הודעתה של סין על הקפאת תוכניתה להטיל מכס של 25% על מכוניות המיוצרות בארה"ב. מדובר בצעד זמני לשלושה חודשים, והוא מהווה חלק מהסכם "הפסקת אש" לצורך משא ומתן שעליו החליטו נשיא ארה"ב דונלד טראמפ ונשיא סין שי ג'ינפינג בתחילת החודש. צעד זה עשוי ליצור תנאי רקע נוחים יותר להגעה להסכם, ונראה שההאטה בקצב הצמיחה בסין והירידות בשוקי המניות בארה"ב מדרבנות את שני הצדדים להגיע להסכם.

מרווחי התשואה ברמות נמוכות היסטורית

אבל חרף התממשותם המסתמנת של שניים מתוך שלושת התסריטים שנתפסו ככאלו שיובילו לעליות בשווקים, המשיכו מדדי המניות לרדת גם בשבוע שעבר. להערכתנו, הסיבה לכך פשוטה יחסית והיא שילוב של תמחור גבוה מדי של מדדי המניות ומרווחי תשואה נמוכים מדי באג"ח הקונצרניות. כבר תקופה ארוכה שמדד המניות המרכזי בעולם, S&P 500, נסחר במכפיל שילר (שווי שוק מצרפי חלקי ממוצע רווח נקי מצרפי לעשר שנים אחורה) מהגבוהים בהיסטוריה.

המדד שלפני התיקון החד בשוק המניות נסחר במכפיל רווח שילר של כ־34, נסחר במכפיל דומה או גבוה מכך רק פעמיים בהיסטוריה – לפני פיצוץ בועת הדוט.קום בשנת 2000 ולפני המשבר בכלכלי החמור של 1929. גם היום, לאחר ירידה של 11% מרמות השיא, נסחר המדד החשוב בעולם במכפיל רווח שילר של 28.78, וגם היום, הפעמים היחידות שבהן נסחר המדד במכפיל גבוה מכך היו ערב המשברים של 2000 ושל 1929. גם מרווחי התשואה בין האג"ח הקונצרניות לממשלתיות ירדו באופן עקבי בשנים האחרונות והגיעו לרמות נמוכות היסטורית.

החברות מתקשות לעמוד בציפיות הרווח

התשואות הנמוכות באפיק הממשלתי וירידה במרווחי האשראי אפשרו לחברות לגייס כסף בקלות, להקטין את הוצאות המימון ולהציג שיעורי רווח גבוהים. גם הצמיחה העולמית המסונכרנת וההרחבה הכמותית, שבמהלכה הדפיסו הבנקים המרכזיים כסף ורכשו אג"ח ולעתים גם קרנות סל מנייתיות, דחפו את השווקים קדימה. אולם ב־2018 הריבית בארה"ב כבר התרחקה באופן משמעותי מהאפס, מרווחי התשואה באפיק הקונצרני נפתחו והחברות מתקשות לספק את הציפיות הגבוהות שגולמו במכפילי הרווח הגבוהים.

כעת, כשמדיניות הפד בארה"ב נמצאת בשליש האחרון של הדרך מהאזור המרחיב באופן קיצוני לאזור המדיניות הניטרלית, אך טבעי הוא שגם מכפילי הרווח הגבוהים יתכנסו לאזור הרמות הנורמליות. בהקשר זה צריך לשים לב שבעוד הריבית שנחשבת היום ניטרלית (פחות מ־3%) נמוכה באופן משמעותי מהריבית שנחשבה כניטרלית בעבר (4%), כך גם מדד S&P 500, שהיסטורית נסחר במכפילי שילר של 16, צפוי להתכנס לרמה נורמלית גבוהה יותר שהיא כנראה מעל 20.

השורה התחתונה: תשואות אג"ח ארה"ב מגלמות כיום ריבית של 2.7% בעוד שנתיים, בציפייה להפסקת העלאות הריבית כבר ב־2019

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות