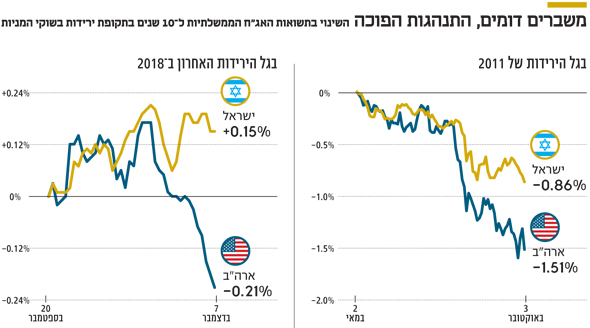

איגרות החוב הממשלתיות בישראל כבר לא מהוות חוף מבטחים

בעוד תשואות האג"ח הממשלתיות בארה"ב ירדו כמצופה מאז תחילת המפולת בשוקי המניות, בישראל הן דווקא עלו ב־15 נקודות בסיס, ומהוות משקולת נוספת על המשקיעים שסופגים הפסדים גם בשוק המניות

מדדי המניות העיקריים בארה"ב איבדו 13%-10% מאז אמצע ספטמבר, והשנה שהתחילה חיובית בשוקי המניות, לפחות בארה"ב ובישראל, הופכת להיות שלילית. מדדי המניות באירופה ירדו מתחילת השנה ב־11% ובשווקים המתעוררים ב־15%. טווח ירידות של 20%-10% מוגדר בקרב המשקיעים כתיקון ולא כשינוי מגמה. אף ששינוי מגמה והפיכת השוק ל"דובי" מתרחש כשהירידות חוצות את רף ה־20%, יותר ויותר משקיעים מתקשים לראות את הזרז שיצית מחדש את הראלי בשוקי המניות. המפגש בין נשיאי ארה"ב וסין, דונלד טראמפ ושי ג'ינפינג, בשבוע שעבר הוציא מהם הצהרה על הקפאת המכסים החדשים שתוכננו להיות מוטלים על יבוא מסין לארה"ב החל מינואר 2019. זאת כדי לאפשר תנאים טובים יותר לניהול משא ומתן במשך 90 ימים. חרף ההצהרה האופטימית לכאורה, המדדים עלו ב־1%ביום שני שעבר, וביום שלישי הם כבר ירדו ביותר מ־3%.

האווירה האופטימית לא נמשכה זמן רב

האופטימיות הקצרה חלפה לאחר שגורמים בממשל האמריקאי ציינו שחלק מהצעדים המקלים שעליהם הכריזו מנהיגי המעצמות בוועידת ה־G20, ייכנסו לתוקף רק לאחר חתימה על הסכם סחר כולל, ובכל מקרה ישנה עוד דרך ארוכה להשגתו. במילים אחרות, ההצהרות של פקידי הממשל האמריקאי גרמו לספקות בקרב המשקיעים בנוגע למהימנותן של ההצהרות החגיגיות של טראמפ ושי. וכאילו לא די בכך, בסוף השבוע חזרה המתיחות בין המעצמות הכלכליות כאשר ארה"ב ביקשה מקנדה לעצור ולהסגיר בכירה בחברת וואווי הסינית, זאת עקב חשדות להפרת סנקציות אמריקאיות על איראן. כעת החשש הוא שהסינים, שעד כה נמנעו לתקוף את ארה"ב, יעברו לשיח מתלהם יותר שיקשה השגת הסכם. בחודשים האחרונים המשקיעים משכו כתפיים ולא באמת תמחרו מלחמת סחר ממושכת בין ארה"ב לסין, אבל ההתפתחויות של השבוע האחרון מעלות חשש שלא יהיה פתרון מהיר, ומצב כזה מקשה מאוד על מנהלי החברות לבצע תוכניות התרחבות במגזר העסקי.

האיום שנוסף על זה של מלחמת הסחר

מלחמת הסחר אינה מהווה את האיום היחיד על המשקיעים. ההאטה והמתיחות הפוליטית באירופה לצד חולשה ביפן ובשווקים המתעוררים מעוררים שאלה לגבי יכולתה של ארה"ב להמשיך ולצמוח בקצב המרשים של השנים האחרונות. כתוצאה מכך המשקיעים מתחילים לפרש כל חולשה בנתון כלכלי כזה או אחר כסימן לשינוי במגמה. כך, למשל, הובילו נתוני התעסוקה שאכזבו בסוף השבוע למיני־מפולת במניות לצד ירידת תשואות נוספת באג"ח הממשלתיות.

נקודת האור מבחינתם של המשקיעים היא הציפייה להתמתנות ואולי גם להפסקה קרובה של תהליך העלאת הריבית בארה"ב. כתוצאה מכך, נרשם ראלי באג"ח הממשלתיות של ארה"ב. כך, למשל, האג"ח לעשר שנים, שרק לפני כחודש נסקו לרמה של 3.23%, צללו בסוף השבוע לרמה של 2.84%. העלייה במפלס הפחד והירידה החדה יחסית במדדי המניות שלחו את המשקיעים לתור אחר חופי מבטחים, והאג"ח של ממשלת ארה"ב עשו בדיוק את מה שמצופה מהן במצבים כאלו. עבור המשקיעים באג"ח אלו מדובר על רווחי הון של 3.5% בתקופה קצרה יחסית של כחודש.

עבור המשקיעים בישראל, לעומת זאת, המצב הפעם שונה לחלוטין. בעוד בתקופות אחרות של עליית פחד, כמו למשל ב־2011, כשהמשקיעים חיפשו חופי מבטחים, הם פנו גם לאג"ח של ממשלת ישראל. הפעם ישראל בחוץ. באותה תקופה מדד S&P 500 איבד 19% משוויו בשיא הפאניקה, אך המשקיעים נהנו מירידת תשואות של 0.86% באג"ח לעשר שנים של ממשלת ישראל. המשמעות של ירידת תשואות חדה כזו היתה רווחי הון של 8% וצמצום משמעותי בהפסד הכולל של התיק.

המשקיעים בישראל נותרו ללא הגנות

הפעם, בזמן שהתשואות בארה"ב ירדו כמצופה, בישראל לא רק שהן לא ירדו, אלא הן דווקא עלו מאז 20 בספטמבר, מועד תחילת הירידות, ב־15 נקודות בסיס. התוצאה היא שהמשקיעים המקומיים נאלצים להתמודד עם שתי משקולות שגורמות להם להפסיד כסף — הפסדים במניות והפסדים באג"ח. אפשר להגיד שעליית הריבית המוזרה של בנק ישראל, לצד גירעון חריג של 3.5% ב־12 החודשים האחרונים, השאירה את המשקיעים בשוק ההון כמעט ללא הגנות.

בהסתכלות קדימה אנו מאמינים שההבנה של שר האוצר שיש לשמור על מסגרת התקציב תוביל לרגיעה בחששות המשקיעים ובסופו של דבר לירידת תשואות חשובה גם באג"ח הממשלתיות המקומיות. זאת, במיוחד בהינתן שהבנק הפדרלי בארה"ב יסמן למשקיעים שתהליך העלאת הריבית צפוי להסתיים בקרוב.

השורה התחתונה

הבנה של שר האוצר שיש לשמור על מסגרת התקציב תוביל לרגיעה בחששות המשקיעים ולירידת תשואות גם באג"ח הממשלתיות המקומיות

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות