פנסיית ברירת המחדל: דמי הניהול עלו, הסוכנים ירוויחו

שנתיים עברו מאז זכיית הלמן־אלדובי ומיטב דש במכרז פנסיית ברירת המחדל, שהוביל להורדת דמי הניהול בענף שנשלט על ידי חמש הקרנות הגדולות. המצטרפות החדשות למשחק, פסגות ואלטשולר שחם, זכו במכרז החדש עם דמי ניהול גבוהים יותר, שיסייעו להן לצ'פר סוכנים כדי לגייס את הציבור והמעסיקים

בחודשים הקרובים צפוי להתחולל מפץ בשוק הפנסיה. באחרונה נודע כי קרנות הפנסיה של אלטשולר שחם ופסגות הצטרפו לאלה של מיטב דש והלמן־אלדובי כזוכות במכרז פנסיית ברירת המחדל. ארבעתן יציעו לכלל החוסכים במשק דמי ניהול נמוכים ואטרקטיביים, הן לעומת דמי הניהול המקסימליים הקבועים בשוק כיום והן לעומת דמי הניהול הממוצעים הנהוגים. המכרז הוא לתקופה של שלוש שנים (עד למכרז הבא), ותוך התחייבות לדמי הניהול לתקופה של עשר שנים.

דמי הניהול של החברות הנבחרות יהיו 1.49% מההפקדות החודשיות ו־0.1% מהצבירה באלטשולר שחם ובהלמן־אלדובי; 2.49% מההפקדות החודשיות ו־0.05% מהצבירה במיטב דש; ו־1.68% מההפקדות החודשיות ו־0.0905% מהצבירה בפסגות. מדובר בדמי ניהול גבוהים מאלה שהיו במכרז הקודם, שבו זכו מיטב דש והלמן־אלדובי (ולהם מחויבות השתיים ביחס למי שהצטרף בשנתיים האחרונות, לעשר שנים). רשות שוק ההון דרשה זאת במטרה לעודד את התמודדות אלטשולר שחם ופסגות.

הקרנות הזוכות לא מתכננות למשוך את הציבור

אלא שהקרנות הזוכות לא מתכננות לתת לכוחות השוק להביא אליהן את הציבור בהמוניו. בכוונתן לנצל את דמי הניהול הגבוהים יותר במכרז הנוכחי כדי לגייס את סוכני הביטוח, כדי שאלה יגייסו את הציבור ואת המעסיקים לקרנות הזוכות. התחרות ביניהן תהיה על מי שתשלם לסוכנים עמלות גיוס גבוהות יותר, כדי להביא את הלקוחות אליהן.

הקרב צפוי להתנהל בשני מישורים: ראשית, מאפריל 2019 כל המעסיקים שלא ייצאו למכרז פנסיוני כדי להשיג את דמי הניהול הנמוכים ביותר לעובדים, יחויבו לצרף את העובדים החדשים לאחת מארבע הקרנות הזוכות. כל קרן כמובן תשאף שהמעסיקים יבחרו בה; שנית, מעסיקים גדולים שלא ירצו להיות כפופים לחובה להעביר את עובדיהם לאחת מארבע הקרנות הזוכות, ייצאו למכרזים שבהם יתמודדו כל קרנות הפנסיה. גם קרנות הפנסיה המוזלות ינסו להתמודד באותם מכרזים.

באופן מעט אבסורדי, הרפורמה שנועדה מלכתחילה לתת מענה לקהל החוסכים החלש והלא מאוגד - עובדי הניקיון והשמירה - צפויה לחזק בעיקר את העובדים החזקים ממילא. היא תלחץ את קרנות הפנסיה ליישר קו עם דמי הניהול של רפורמת ברירת המחדל, כדי למנוע נטישה לקרנות האלה. החשש הוא שדווקא העובדים החלשים "ישוכנעו" להישאר בקרנות עם דמי הניהול הגבוהים.

מעבר לכך, עולה השאלה אם המותגים של אלטשולר שחם ופסגות יקלו על מעסיקים להעביר לקרנות שלהם את העובדים. כך, הם עשויים לחזק את הקרנות הקטנות, ואף לשבור את ההגמוניה של חמש קרנות הפנסיה הגדולות, השולטות ב־95% מהשוק: מבטחים, מקפת, הראל, כלל והפניקס.

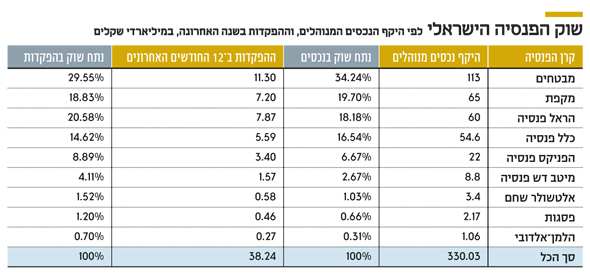

אם בודקים את מפת השחקנים בשוק הפנסיה נכון להיום — שנתיים לאחר הזכייה של מיטב דש והלמן אלדובי במכרז ברירת המחדל — רואים שקרנות הפנסיה הגדולות שמרו על מקומן. הן עשו זאת אף שנאלצו לשחוק את דמי הניהול שלהן בעקבות כך. מבטחים של מנורה חולשת על נתח שוק של כ־34%, בעוד נתח השוק שלה בהפקדות החדשות בשנה החולפת עומד על כ־30%. מבטחים ממשיכה להיות השחקנית המובילה בשוק הפנסיה בפער גדול מול המתחרות. קרן הפנסיה מקפת של מגדל, שהיא השחקנית השנייה בגודלה, מנהלת נכסים בהיקף של 65 מיליארד שקל — נמוך משמעותית ממבטחים.

זה תקופה שמקפת אף נחלשת בהשוואה לשחקנית השלישית בגודלה — הראל פנסיה — שעקפה מזמן את כלל פנסיה בנתח השוק. היא מאיימת לעקוף גם את מקפת. נתח השוק של הראל פנסיה עומד על 18.18%, ואילו נתח השוק שלה בהפקדות החדשות בשנה החולפת עומד על 20.6% — גבוה מזה של מקפת, שהנתח שלה בהפקדות הוא 18.8%. נתח השוק של מקפת הוא 19.7%. הפער בין מקפת להראל פנסיה בהיקף הנכסים הוא 5 מיליארד שקל — פער שהראל יכולה לסגור במהירות, ולהפוך לשחקנית השנייה בגודלה בתעשייה.

גם קרן הפנסיה של כלל נחלשת, נתח שוק שלה לפי היקף הנכסים הוא 16.54%, ומבחינת ההפקדות היא קיבלה 14.6% מסך ההפקדות החדשות בשנה החולפת. השחקנית החמישית בגודלה הפניקס פנסיה ממשיכה להתחזק, על רקע הובלה עקבית בתשואות, עם נתח שוק של 6.67% ונתח בהפקדות של 8.89%.

רק נתח שוק משמעותי יצדיק את המודל העסקי

אלא שנראה שהתחרות בין הקרנות ממשיכה להתמקד בין חמש הגדולות. מנורה, הראל והפניקס ממשיכות לנגוס בחלק של מקפת וכלל פנסיה הנחלשות. קרן הפנסיה של מיטב דש, אף שהיא חלק מפנסיית ברירת המחדל, מחזיקה בנתח שוק של 2.67% בלבד, ומהווה 4.11% מנתח ההפקדות החדשות. מדובר כמובן בנתח הפקדות גבוה מנתח השוק שלה, המעיד על צמיחה ונגיסה מסוימת מהנתח של הגדולות - אך עדיין מדובר בנתח זניח יחסית. אצל פסגות, אלטשולר שחם והלמן־אלדובי מדובר בנתחי שוק קטנים משמעותית. הן עדיין לא שחקניות משמעותיות — מה שעשוי כאמור להשתנות בקרוב.

במידה שהקרנות הקטנות לא יתפסו נתחי שוק משמעותיים, המודל העסקי שלהן בסכנה. המודל שלהן מבוסס כרגע על נכונות לא להרוויח בטווח הקצר, ולשלם עמלות גבוהות לסוכנים לצורך צבירת נתח שוק, עד להגעה למסת נכסים ויתרון לגודל. אם הן ייצאו מהמשחק ויחזירו את השליטה לקרנות הגדולות, ההפחתה בדמי הניהול עלולה להיעצר ולקבל תפנית. החודשים הקרובים והאופן שבו ימנפו קרנות הפנסיה הזוכות את זכייתן הם שיכריעו אם מפת השחקנים במשק עתידה לעבור שינוי משמעותי. בינתיים, כאמור, זה לא קרה.