הוצאות המימון הגבוהות העבירו את שיכון ובינוי להפסד

הפסדי החברה־הבת SBI, שנמצאת בלב החקירה נגד שיכון ובינוי, פגעו בשורה התחתונה. החברה תידרש להקטין את החוב כדי להימנע מהורדת דירוג

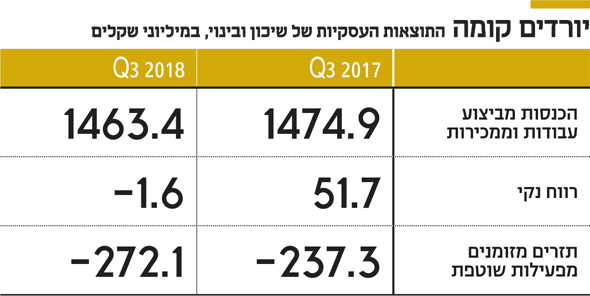

קבוצת שיכון ובינוי, שבשליטת נתי סיידוף, סוגרת רבעון שלישי ברציפות עם תזרים מזומנים שלילי מפעילות שוטפת, שהסתכם ב־272 מיליון שקל. מדובר בהרעה לעומת הרבעון המקביל אשתקד, שגם בו נרשם תזרים שלילי, של 237 מיליון שקל.

מתחילת השנה מציגה שיכון ובינוי תזרים שלילי של 1.18 מיליארד שקל - עלייה לעומת התזרים השלילי בתקופה המקבילה אשתקד. גם בשורה התחתונה שיכון ובינוי, בניהול משה לחמני, לא מביאה בשורות למשקיעים, כשהיא מציגה ברבעון השלישי הפסד של 1.6 מיליון שקל, לעומת רווח נקי של 51.7 מיליון שקל ברבעון המקביל אשתקד.

הגורמים לעלייה בתזרים הם השקעה של 385 מיליון שקל במלאי קרקעות (בעיקר באור עקיבא); והשקעה של 154 מיליון שקל במלאי הבניינים למכירה - בעיקר במגזר יזמות נדל"ן בחו"ל, לעומת מימוש מלאי מבניינים למכירה של 142 מיליון שקל בישראל בתקופה המקבילה ב־2017.

מי שיחפש את נקודת האור בדו"חות שיכון ובינוי, ימצא אותה ברווח הגולמי, שעלה ב־38% לעומת הרבעון המקביל, והסתכם ב־230.1 מיליון שקל. השיפור הושג בעיקר הודות למגזר יזמות הנדל"ן בישראל - פעילות של החברה־הבת שיכון ובינוי נדל"ן מגורים.

השיפור נבע ממכירת מגרשים וקרקעות ברווח של 34 מיליון שקל, ומעלייה של 23 מיליון שקל ברווח הגולמי ממכירת דירות לעומת הרבעון המקביל. גם תחום האנרגיה המתחדשת מראה סימנים חיוביים, כשההכנסות בו טיפסו ל־94.6 מיליון שקל, לעומת 10.2 מיליון שקל בלבד ברבעון המקביל.

תמונת הראי של הרווחים מפעילות ייזום הנדל"ן בישראל ותחום האנרגיה המתחדשת, היא פעילות קבלנות התשתיות והבנייה בחו"ל (למעט ארה"ב), שבה החברה־הבת SBI רשמה ברבעון השלישי הפסד תפעולי של 47.6 מיליון שקל, לעומת רווח של 21.7 מיליון שקל ברבעון המקביל. SBI היא החברה שבלב החקירה הפלילית שמתנהלת כיום נגד שיכון ובינוי. המעבר להפסד נובע מירידה בהכנסות והפרשה של 32 מיליון שקל, עקב חובות של ממשלות גאנה וגואטמלה שגבייתם מוטלת בספק.

אף שברווח התפעולי שיכון ובינוי הציגה עלייה של 23.7% לעומת הרבעון המקביל, ל־97.1 מיליון שקל, בשורת הרווח הנקי עברה החברה כאמור להפסד. הגורם לכך הוא הוצאות המימון הגבוהות שזינקו ב־57%, ל־74 מיליון שקל.

העלייה בהוצאות המימון נבעה בעיקר מכך שברבעון השלישי מדד המחירים לצרכן עלה ב־0.2%, לעומת ירידה של 0.5% ברבעון המקביל, וכן מעלייה בנפח האשראי של הקבוצה. החוב הפיננסי שלה בסוף הרבעון השלישי הסתכם ב־8.5 מיליארד שקל - עלייה לעומת הרבעון המקביל, שבו עמד על 7 מיליארד שקל. החוב הפיננסי נטו הסתכם ב־5.2 מיליארד שקל, לעומת 4.5 מיליארד שקל ברבעון המקביל.

שילוב של ירידה ברווח עם עלייה בחוב הפיננסי, עלול להדליק נורות אדומות במידרוג ו־S&P מעלות, המדרגות את האג"ח של שיכון ובינוי. כיום האג"ח שלה מדורגות ברמה של A (מעלות) ו־A2 (מידרוג). בשני המקרים אופק הדירוג שלילי. כדי להימנע מתרחיש של הורדת דירוג, סיידוף יידרש לגבש וליישם תוכנית לצמצום החוב הפיננסי ושיפור היחסים הפיננסיים.

החברה עברה מקבוצת אריסון לשליטת סיידוף באוגוסט. מאז הוחלפה ההנהלה הבכירה, וגובשה תוכנית אסטרטגית לחילוץ החברה ממצבה הנוכחי.

יו״ר שיכון ובינוי תמיר כהן אמר לאחר פרסום הדו"חות כי ״החברה מצויה לקראת סיום גיבושה של תוכנית אסטרטגית שבוחנת ומגדירה מחדש את הפעילויות הקיימות, ובוחנת פעילויות חדשות. מדובר בתהליך מקיף ומשמעותי שאנו מקווים שיניב שיפור משמעותי בביצועי החברה, והפחתת סיכוני פעילות".

לחמני מסר כי "אנו נערכים לביצוע מגה־פרויקטים שבהם זכינו, בין היתר הקמת מטה אגף התקשוב ופיקוד דרום והקמת מרכז למיחזור פסולת בשפד"ן".