ג'ו מויניאן הופך את הלימון הזול מת"א ללימונדה יקרה בארה"ב

האג"ח של מויניאן נסחרות בתשואה נמוכה יחסית, אבל בחברת הנדל"ן שמתמקדת במנהטן, חיפשו מקור רווחיות חדש ופנו למימון, לפעמים ליזמים אחרים, לפעמים לחברות של בעל השליטה ג'וזף מויניאן בעצמו. כתבה שנייה בסדרה

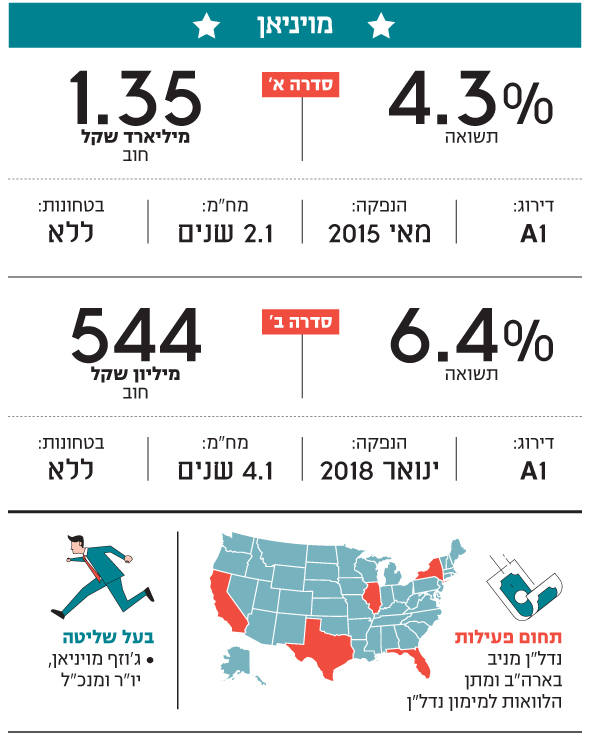

בשונה מחברות נדל"ן אחרות שפועלות בארה"ב ומנסות להציג "עסקים כרגיל" אל מול קשיים בשירות חוב, במויניאן לא מנסים להסתיר את המציאות המטרידה. איגרות החוב של החברה, שמתמקדת בתחום הנדל"ן במנהטן, נסחרות בתשואה נמוכה יחסית של 6.4%. אחרי הנפקת האג"ח בתל אביב - סדרה אחת במאי 2015 ושנייה בינואר השנה - נכנסה החברה גם למימון נדל"ן ולאספקת אשראי לפרויקטים של יזמים אחרים.

במצגת שהחברה פרסמה החודש היא מתייחסת לאתגרים בשנים הקרובות. "הריבית בארה"ב ושיעורי ההיוון בשפל היסטורי, ובשילוב עם ציפיות לעלייה הדרגתית בשיעורי הריבית נדרשת גישה זהירה ביחס להשקעות חדשות בנדל"ן מניב", נכתב. שילוב קטלני של עלייה בשיעורי הריבית ושכר דירה שהגיע לרמות שיא מייצר לחץ שלילי על מחירי הנכסים בארה"ב בכלל, ובמנהטן בפרט.

משחקת על הפער בין הריביות

לאור חולשת שוק הנדל"ן המניב בארה"ב, ג'וזף מויניאן, בעל השליטה בחברה שנושאת את שמו, החליט לעשות מהלימון לימונדה. לצד פעילות הנדל"ן של מויניאן, החלה החברה לעסוק במימון נדל"ן עבור יזמים אחרים. מויניאן עושה ארביטראז' בין הריבית הנמוכה שהיא משלמת על החוב הלא מובטח שגייסה בישראל באמצעות אג"ח, לבין הריבית הגבוהה שהיא מקבלת עבור אשראי מובטח ליזמי נדל"ן בארה"ב.

נכון לסוף ספטמבר, מויניאן התחייבה לספק אשראי של 457 מיליון דולר, מתוכו כבר ניתנו הלוואות ב־276 מיליון דולר. אחד הנהנים הישירים מפעילות מימון הנדל"ן שלה הוא בעל השליטה בעצמו. ביולי מויניאן חתמה עם חברה שבשליטתו על הסכם הלוואת מזנין של 18 מיליון דולר, הנושאת ריבית ליבור חודשית + 11%.

ממויניאן נמסר שהמימון הוא בתנאי שוק ואף למעלה מכך, וכי הועמדו למויניאן בטוחות במינוף הולם, ערבויות ביצוע ומימון אישיות וכן ערבות bad boy (המכסה רשימת התנהגויות בעייתיות).

מויניאן לא היתה יכולה לפתח את מימון הנדל"ן ללא נדיבות שוק ההון הישראלי, שמסתפק בריבית של 4.5%-3% ללא ביטחונות. גם אם נעמיס על הריביות הנמוכות שהיא משלמת בישראל עלויות גיוס והוצאות גידור מטבע, עדיין יישאר למויניאן די "בשר" ליהנות מפער הריביות בהלוואות שהחברה מספקת בארה"ב.

"אני רוצה שכולם יידעו שמויניאן היא לא מלווה או בנק", אמר מויניאן בשיחת משקיעים בדצמבר 2015. לגישת מויניאן, שמכהן גם כיו"ר ומנכ"ל החברה, צמד המילים "מימון נדל"ן" לא מבטא פעילות מימונית, אלא עסק נדל"ני. לדבריו, השקעה בנדל"ן באמצעות חוב, קרי מתן הלוואה, עשויה להניב תשואה גבוהה יותר ובסיכון נמוך יותר מאשר בהשקעה דרך הון, קרי רכישת נכס.

החשבון של מויניאן פשוט. על ההלוואות שהחברה נותנת היא נהנית מריבית של ליבור + 11%, בעוד מחירי הנכסים במנהטן משקפים תשואות של כ־5%. עד לאחרונה משקיעי הנדל"ן העדיפו להשקיע בנכסים עצמם, מתוך ציפייה שמה שהיה הוא שיהיה — כלומר שמחירי הדירות ימשיכו לעלות וששיעורי ההיוון ימשיכו לרדת. בשנתיים האחרונות ניכרת הפנמה שמדובר במשאלת לב.

יחסי כיסוי אטיים ושיעור מינוף נמוך

חברת מידרוג העניקה לאג"ח של מויניאן דירוג A1 עם אופק יציב. הגם שמדובר בדירוג הגבוה מזה שקיבלו רוב החברות הזרות שגייסו חוב בישראל, הוא נמוך מ־ Aa3 שאיתו מויניאן יצאה לדרך, כשהנפיקה את סדרת האג"ח הראשונה שלה במאי 2015.

הירידה בדירוג של מויניאן, ממאי 2017, נובעת מיחסי כיסוי אטיים. לפי מידרוג, היחס בין החוב נטו ל־FFO (רווח נקי בתוספת דיבידנדים מהשקעות, פחת והפחתות) של מויניאן עלה לנוכח מכירת מרבית דירות הקונדו במלון W. בנוסף, למויניאן יש שטח מסחר מהותי בשדרה החמישית במנהטן, שנותר פנוי, ואי־השכרתו משפיעה לרעה על תזרימי המזומנים ועל רווחיות החברה.

במויניאן טוענים ליחסי כיסוי ומינוף חזקים, שבולטים לחיוב מול מנפיקות גדולות אחרות מניו יורק; שחלה עלייה עקבית ב־NOI וב־FFO; ושיחס הכיסוי צפוי להתחזק לאור אכלוס של נכס המגורים להשכרה אוסקר וסיום פרויקט לינדן.

למויניאן אכן יש יתרות נזילות גבוהות ותיק נכסים איכותי, שמייצר NOI של 77 מיליון דולר ו־FFO של 22.5 מיליון דולר בקצב שנתי. חלק מנכסיה לא משועבדים, וניתן יהיה לממשם או לקבל כנגדם אשראי. על הנכסים המשועבדים יש הלוואות במינוף נמוך, שניתן לממן מחדש במינוף גבוה יותר.

החלפת חוב בעיתוי בעייתי

על הנייר, למויניאן יש כמה חלופות ליצירת תזרימי מזומנים מעבר לנכסים המניבים. אבל בחברה לא רוצים לממש נכסים או להגדיל את המינוף בהלוואות שנטלו כנגדם. האסטרטגיה שלה היא לתת לזמן לחלוף. ואמנם לא נולד האחד שיעצור את הזמן, אבל בשוק החוב יש דרך מקובלת למתוח אותו - לדחות את מועד פירעון האג"ח באמצעות מיחזור חוב. לפני כשבועיים מויניאן פרסמה הצעת רכש חליפין, שלפיה כל מחזיקי אג"ח א' הקצרה יוכלו להמיר אותה באג"ח ב' הארוכה. כדי לתמרץ את מחזיקי האג"ח מויניאן חילקה סוכרייה — יחס החלפה שמגלם הנחה של 2.5% על היחס בין שתי הסדרות בשוק ערב ההודעה על החלפה.

הכוונה של מויניאן להאריך את המח"מ היא לגיטימית. אבל החברה למדה בדרך הקשה שהדרך לגיהינום רצופה כוונות טובות. העיתוי שבו פורסמה הצעת הרכש - בשבוע שבו ברוקלנד האמריקאית נכנסה להסדר חוב - יצר בקרב המשקיעים את הרושם שהמהלך של מויניאן נובע ממצוקה. שתי סדרות האג"ח של החברה הגיבו בירידות, וכך תשואות האג"ח הארוכות של מויניאן זינקו בששת ימי המסחר שחלפו מאז פרסום הצעת הרכש מרמה של 5.3% ל־6.4%, נכון לסוף השבוע.

המשקיעים לא מתרשמים מהצעת הרכש של מויניאן, ודורשים יחס החלפה שמגלם הנחה גבוהה יותר מ־2.5%. מויניאן, שהצעתה המקורית לא כללה הנחה על היחס שנגזר ממחירי האג"ח בשוק, כבר שיפרה פעם אחת את יחס ההחלפה. חזרה על כך עלולה להתפרש כחולשה ולצייר אותה כמי שמעוניינת להאריך את המח"מ בכל מחיר. אם היא לא תעשה זאת, הצעת רכש החליפין, שהמועד האחרון לקבלתה חל אתמול, עלולה להיכשל. בתרחיש כזה, מויניאן תיאלץ להמתין לשעת כושר חדשה למיחזור החוב, בתקווה שהשווקים יירגעו ושתשואות האג"ח יחזרו לרמתן הנמוכה, כפי שהיתה ערב קריסת ברוקלנד.

מחברת מויניאן נמסר בתגובה: "מויניאן הציעה יחס החלפה המשקף פרמיית המרה של 2.5% על היחס בשוק טרם ההודעה, כמקובל בחברות מבוססות. לחברה מקורות מימון ונזילות רבים ומגוונים והיא פועלת בהתאם".