כולם מדברים על המניות, אבל התשואות השליליות מגיעות משוק האג"ח המקומי

סימנים של חולשה בכלכלה האמריקאית כבר מובילים לירידת תשואות, גם בישראל, ולחישוב מחדש של הריבית העתידית. נראה שהחולשה בצמיחה העולמית מתחילה להשפיע גם על הכלכלה המקומית

שנת 2018 מסתמנת כשנה מאתגרת למשקיעים כאשר יותר מ־50% מקרנות ה־80/20 הפופולריות, אשר מתמחות בהשקעה באג"ח לצד תיבול מנייתי של עד 20%, הניבו מתחילת השנה תשואה שלילית, והתשואה הממוצעת בקטגוריה עומדת על 0.6%. המשקיעים שהתרגלו בשנים האחרונות שתיק ההשקעות שלהם עולה כמעט ברצף, מתחילים לאבד סבלנות ומחפשים פתרונות שיעזרו להם לראות שוב את הכסף עובד וצומח.

חרף הירידות החדות יחסית בשוקי המניות, הגורם העיקרי לתשואות השליליות הוא דווקא שוק האג"ח המקומי. מדדי המניות המובילים בישראל מציגים עדיין תשואה חיובית של 6%, וזאת בניגוד למרבית מדדי המניות בעולם שהניבו תשואות שליליות, לעתים גם דו־ספרתיות. זוהי הסיבה שלהערכתנו, את הנזקים המשמעותיים ביותר לתיקי ההשקעות הניבו דווקא האג"ח שבאופן פרדוקסלי מהוות את הרכיב העיקרי בקרב המשקיעים שהכי חוששים להפסיד.

קוטביות גבוהה בשוק האג"ח

מאז ינואר ירדו האג"ח הממשלתיות ב־1% בממוצע והמסחר באפיק הקונצרני התאפיין בקוטביות גדולה בין האג"ח השונות. כך, למשל, בעוד מדד תל בונד־גלובל, שמייצג את חברות הנדל"ן האמריקאיות שגייסו בתל אביב חוב שקלי זול יחסית לאלטרנטיבות שלהן בעולם, צנח ב־5% — מדד תל בונד־צמודות עלה ב־0.75%. גם תל בונד־שקלי הפופולרי, שאף הוא מושפע מהאג"ח האמריקאיות, איבד 1.6%. שוק האג"ח סובל השנה מאתגרים מחוץ ומבית. תהליך עליית הריבית בארה"ב הוביל לעליית תשואות לאורך כל עקום התשואות של הכלכלה הגדולה ביותר בעולם, וגם האג"ח המקומיות, שמהוות מוצרים תחליפיים, הגיבו בעליית תשואות.

כך, למשל, ישנם משקיעים שמעדיפים להשקיע באג"ח אמריקאיות לשנתיים שמגלמות כיום תשואה שנתית לפדיון של 2.82%, כמעט ללא סיכון להפסדי הון, על פני אג"ח ישראליות לטווח דומה שמגלמות תשואה של 0.54% בלבד או אג"ח במח"מ של 12 שנים שמספקות תשואה דומה. הסיכון העיקרי לאסטרטגיה זו הוא היחלשות הדולר, אך פער התשואות והצמיחה החזקה של כלכלת ארה"ב ביחס לעולם דווקא עזרו לדולר להתחזק מתחילת השנה ומשקיעים שביצעו את המהלך נהנו פעמיים.

חשש המשקיעים מפני עליית ריבית

האתגרים האחרים של האג"ח בישראל היו מבית. לאחר שנים שבהן התרגלנו כי הגירעון הממשלתי מפתיע לטובה, ויוצא נמוך מהיעד, נראה שהשנה קיימת סכנה לפריצת מסגרת התקציב. בנוסף, השילוב של חזרת האינפלציה לתוך היעד של בנק ישראל, צמיחה בריאה והתחזקות הדולר לאחר שנים שבנק ישראל מנסה לתמוך בו, גרם לחשש המשקיעים מפני תחילת תהליך של החזרת הריבית לרמה נורמלית. זאת במיוחד נוכח כניסתו של פרופ' אמיר ירון לתפקיד נגיד בנק ישראל.

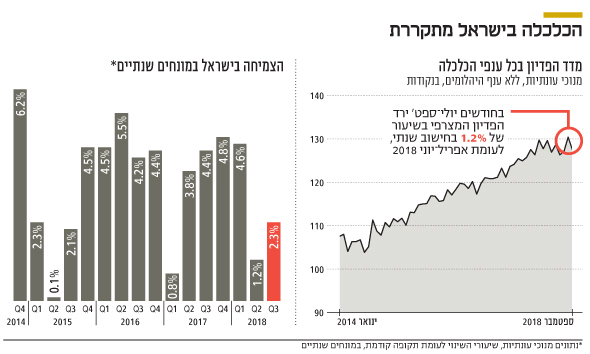

בשבועות האחרונים נכנסו כמה גורמים חדשים שעשויים לשנות את התמונה ולהוביל לירידת תשואות באג"ח הממשלתיות והקונצרניות החזקות בישראל. ראשית, נראה שהחולשה בצמיחה העולמית מתחילה להשפיע גם על הכלכלה המקומית. לפי הלשכה המרכזית לסטטיסטיקה, צמיחת המשק ברבעון השלישי הסתכמה ב־2.3% בלבד בחישוב שנתי. בנוסף, נתוני הצמיחה של הרבעון השני עודכנו כלפי מטה מעלייה של 1.8% לעלייה של 1.2% בלבד. מדובר אמנם בקריאה ראשונה לרבעון השלישי, והנתונים עוד יכולים להשתנות באופן משמעותי, אבל ברור שמדובר בקצב נמוך מהרצוי. גם האטה בפדיון בכלל ענפי הכלכלה מרמזת על חולשה בקצב הצמיחה. בחודשים יולי־ספטמבר ירד הפדיון המצרפי בשיעור של 1.2% בחישוב שנתי לעומת אפריל־יוני 2018. מדובר בנתוני מגמה הנאמדים בניכוי עונתיות.

גורמים עולמיים שפועלים לטובת האג"ח

לצד ההיחלשות המסתמנת בקצב הצמיחה בישראל ישנם גורמים עולמיים נוספים שפועלים כרגע לטובת האג"ח. מחירה של חבית נפט צנח ב־33% מתחילת אוקטובר, וסביר להניח שתהיה לכך השפעה ממתנת על האינפלציה העתידית. בנוסף, הירידה החדה במחיר הנפט מגדילה את החשש מהאטה בביקוש העולמי. בעוד הכלכלה האמריקאית הצליחה עד כה לשמור על צמיחה איתנה חרף האטה באירופה, סין, יפן והשווקים המתעוררים, הרי בשבועות האחרונים מתגלים גם שם סימנים של חולשה.

מדדי המניות העיקריים איבדו 14%-10% מהשיא, ונתוני המאקרו האחרונים היו חלשים למדי. גם מדדי מנהלי הרכש ומכירות המוצרים בני־הקיימא היו נמוכים מהמצופה. על כל אלו יש להוסיף את מלחמת הסחר עם סין שממשיכה להכביד על הצמיחה בארה"ב ובסין. כתוצאה מכך מתחילות להיבנות ציפיות שג'רום פאוול, יו"ר הבנק המרכזי (הפד) בארה"ב, ירמוז על האטת קצב העלאות הריבית ואולי גם על הפסקתן במהלך 2019. גורמים אלו אמנם מרמזים על קשיים בכלכלה הריאלית אך הם חיוביים לאג"ח הממשלתיות והקונצרניות בדירוג גבוה.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות