שוק האג"ח מאבד כיוון: האינפלציה הגלומה יורדת אך הציפיות להעלאת ריבית עולות

הריבית במשק נמוכה ביחס לתנאי המאקרו הטובים, אבל הנתונים האחרונים אמורים להרחיק את העלאת הריבית יותר מאשר לקרב אותה

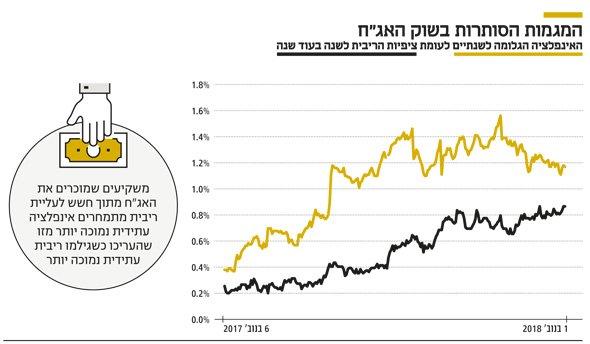

הריבית העתידית הגלומה בשוק האג"ח עלתה בשבוע שעבר ל־0.86%, הרמה הגבוהה ביותר בשנים האחרונות, ולוותה בעלייה לאורך כל עקום התשואות השקלי ובהפסדי הון שנתיים של 0.4% בחלק הקצר של העקום ושל 4.7% בחלק הארוך שלו. רק באוקטובר הפסידו המשקיעים באג"ח השקליות הארוכות 2%. עליית המדרגה ברמת התשואות ובהיערכות לעליית הריבית נראית כמו מהלך טבעי למשק המצוי בצמיחה כלכלית איתנה, המלווה בעלייה באינפלציה ובציפיות האינפלציה קדימה.

אולם הנתונים האחרונים שפורסמו על המשק מלמדים על בלימה מסוימת בקצב הצמיחה, בעיקר בכל מה שקשור לצריכה הפרטית. כך, למשל, התכווצו המכירות של רשתות המזון ב־3.4% ביולי־ספטמבר, והפדיון של כלל ענפי הכלכלה התכווץ בחודשי הקיץ ב־0.7%. הצמיחה ברבעון השני נחלשה ל־1.8%, וגם אם מנטרלים את ההשפעות החד־פעמיות של מכירות כלי הרכב (צמחו חזק ברבעון הראשון ונחלשו בשני), הרי שמדובר בצמיחה של 2.8% ברבעון השני לעומת 4% ברבעון הראשון של השנה.

ספטמבר שהיה רווי בחגים צפוי להכביד על נתוני הצמיחה של הרבעון השלישי והירידה המשמעותית בהכנסות המדינה במסים כבר מרמזת על כך. גם אם מסתכלים על האינפלציה, נראה שהנתונים האחרונים מחלישים את הצורך בהעלאת הריבית. האינפלציה המצטברת שהגיעה ל־1.4% ביולי צפויה לרדת ל־1.1% בהנחה שמדד ספטמבר יעלה בהתאם לציפיות בשיעור של 0.2%. אפילו ציפיות האינפלציה שגלומות בשוק ההון נמצאות במגמת ירידה מסוף יולי. במילים אחרות, אותם משקיעים שמוכרים את האג"ח מתוך חשש שהריבית תעלה, מתמחרים אינפלציה עתידית נמוכה יותר ממה שהעריכו כשגילמו ריבית עתידית נמוכה יותר.

סכנה לחדלות פירעון

לתמונה המקומית ניתן להוסיף את היחלשות הצמיחה במרבית השווקים העיקריים בעולם אשר עלולה להקשות על היצוא הישראלי וכתוצאה מכך על רצונו של בנק ישראל להעלות את הריבית. קצב הצמיחה באירופה נחלש לרמה הנמוכה ביותר מאז 2014, הצמיחה בסין נחלשה לרמה הנמוכה ביותר זה עשר שנים וישנן כמה מדינות מתפתחות שמתמודדות עם חובות ענק שמייצרים סטגפלציה וסכנה לחדלות פירעון. במציאות כזו קשה לדעת האם וכמה זמן תוכל ארה"ב להמשיך לצמוח באופן מנותק מהעולם, וייתכן שגם שם יפסיקו להעלות את הריבית לפני שיממשו את התחזית של עצמם לריבית של 3.4% בסוף 2020.

הנקודה המפתיעה בהקשר זה היא שגם כשהפחד עלה ושוקי המניות ירדו בעוצמה יחסית באוקטובר, המשקיעים המשיכו למכור אג"ח ממשלתיות ולבנות את הציפיות להעלאת ריבית. ישנן שתי סיבות לתופעה זו: ראשית, כנראה שהיו כאלו שנלחצו מכך שבישיבת הריבית האחרונה, שניים מתוך ששת חברי הוועדה המוניטרית הצביעו בעד העלאת ריבית, בעוד ארבעה חברים העריכו שבחודשים הקרובים יבשילו התנאים לתחילת עליית ריבית. להערכתנו, כבר זמן רב שהריבית במשק נמוכה ביחס לתנאי המאקרו הטובים, אבל דווקא הנתונים האחרונים אמורים להרחיק את העלאת הריבית יותר מאשר לקרב אותה.

הסיבה השנייה היא פערי הריביות בין הדולר לשקל. שילוב של עלייה בפחד, כפי שבא לידי ביטוי במדד ה־VIX שהכפיל את עצמו בחודש האחרון, והערכות שבנק ישראל יחל להעלות את הריבית ברבעון הראשון של 2019, גרם למשקיעים רבים להעדיף לרכוש אג"ח דולריות לטווחים קצרים ובכך ליהנות מתשואה של יותר מ־3%, בזמן שהתשואות המקבילות בישראל אפסיות. כתוצאה מכך התחזק הדולר ביחס לשקל ב־6.5% מתחילת השנה, וזה רק מדרבן את המשקיעים להסיט כספים נוספים אל האג"ח של המטבע הירוק.

חדשות רעות מארה"ב

החדשות הרעות מבחינת משקיעי האג"ח הן שבסוף השבוע התפרסמו נתונים חזקים משוק העבודה בארה"ב. הכלכלה הגדולה בעולם ייצרה כ־250 אלף מקומות עבודה חדשים באוקטובר, נתון הגבוה ב־60 אלף מקומות עבודה מהציפיות המוקדמות בשוק. נתון נוסף ואפילו חשוב יותר מבחינת משקיעי האג"ח הוא שהשכר השעתי עלה ב־3.1% ביחס לתקופה המקבילה, העלייה החדה ביותר מאז 2009.

היסטורית, עלייה של יותר מ־3% בשכר השעתי הגבירה לחצים אינפלציוניים, ולכן מדובר בהתפתחות שתומכת בהמשך יישום תוואי העלאת הריבית של הבנק הפדרלי. בהתחשב בכך, אין פלא שבעיני המשקיעים העלאת הריבית בדצמבר נראית ודאית מתמיד. כתוצאה מכך חזרו ביום שישי התשואות באג"ח של ממשלת ארה"ב לעשר שנים ל־3.21%, סמוך לרמות השיא של השנים האחרונות.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות