המשקיעים נותרו חשופים בשוק ההון ורק הזהב והדולר שמרו עליהם החודש

עליית תשואות באפיק הממשלתי מעידה שהמשקיעים ראו בירידות במניות תיקון בלבד, והם עדיין מצפים לעלייה בריבית בתחילת 2019

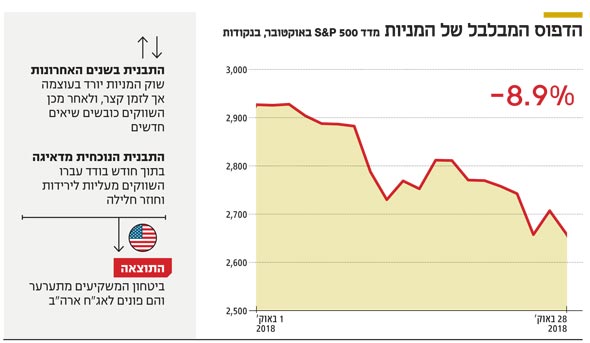

אוקטובר היה חודש רע למשקיעים בשוק ההון. מדדי המניות בעולם נפלו ב־12%-7%, הנפט צנח ב־9% ומדד הפחד הכפיל את עצמו. גם בישראל מדדי המניות לא העניקו נחת, ומדד ת"א־125 ירד בכ־5%. את הירידות החדות בשווקים ניתן לייחס לחמישה גורמים עיקריים: היחלשות הצמיחה בסין, אי־יציבות מחודשת בגוש האירופי לאור התקציב הבזבזני של ממשלת איטליה, תהליך העלאת הריבית בארה"ב, מכפילי רווח גבוהים ואכזבה מהדו"חות הכספיים של הרבעון השלישי.

מתכון לנפילות

השילוב בין מכפילי רווח גבוהים לאכזבה מהדו"חות הכספיים הוא מתכון ידוע לנפילות חדות במניות. אמזון, לדוגמה, היא מניה נהדרת שצומחת בקצב מרשים כבר כמה שנים ברציפות. בסוף השבוע צנחה מניית החברה השנייה בגודלה בעולם בכ־8%, וזאת לאחר שהמשקיעים, שציפו להכנסות של 57.1 מיליארד דולר ברבעון השלישי, התאכזבו לגלות שהן עמדו על 56.6 מיליארד דולר. הירידה החדה במניה הגיעה חרף עלייה של כ־30% במכירות לעומת הרבעון המקביל.

יש שיראו את אכזבת המשקיעים מתחזית המכירות של החברה לרבעון הרביעי כקטנונית ומוגזמת. החברה צופה שהמכירות ברבעון הבא יסתכמו ב־66.5 עד 72.5 מיליארד דולר, לעומת ציפיות קודמות למכירות של 73.8 מיליארד דולר. גם בהתייחס לרף התחתון של התחזית המעודכנת שהציגה אמזון, הרי שמדובר על צמיחה של 10%.

הדוגמה של אמזון ממחישה היטב את אחד הכללים הידועים בניתוח מניות - כגודל הציפייה כך גודל האכזבה. מכפיל הרווח של אמזון עמד, נכון לסוף השבוע, על 130, לאחר הירידה החדה ורווח של כ־2.9 מיליארד דולר שרשמה ברבעון השלישי. המכפיל מחושב באמצעות חלוקת שווי השוק של החברה בסך רווחיה בשנה האחרונה, והוא נותן אינדיקציה לגבי מספר השנים שיידרשו למשקיעים להחזיר את השקעתם במניה, בהינתן רווח שנתי קבוע. במקרה של אמזון, מדובר ב־130 שנה. כשמציגים זאת כך, אפשר להבין את רגישות המשקיעים להאטה בקצב הצמיחה. הרי איש לא באמת מתכוון להמתין 130 שנה, והצפי הוא שמכפיל הרווח ילך ויקטן ככל שרווחי החברה יגדלו.

שריון של זהב

ציפיות המשקיעים התבדו החודש גם בגזרת האג"ח הממשלתיות. התשואה של האג"ח הממשלתיות לעשר שנים של ממשלת ארה"ב אמנם ירדה בסוף השבוע ל־3.08%, אך זו בדיוק הרמה שבה היא פתחה את החודש. בישראל לא רק שהתשואות באג"ח המקבילות לא ירדו, הן דווקא עלו - מרמה של 2.2% ל־2.29%. במקביל לעליית התשואות באפיק הממשלתי נפתחו מרווחי התשואה בין האג"ח הקונצרניות לממשלתיות, וההפסדים בתיקי ההשקעות העמיקו.

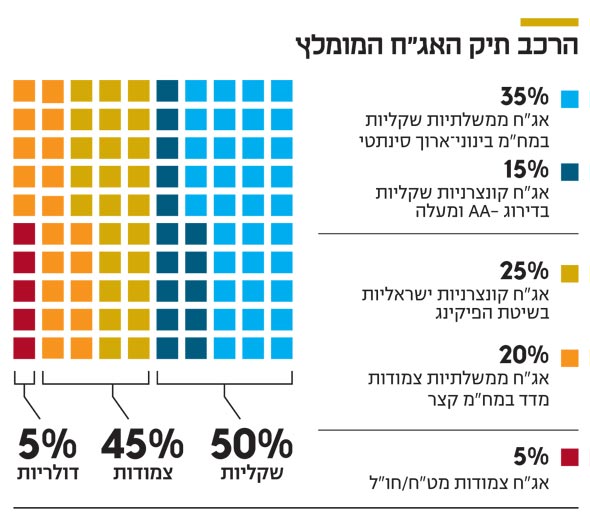

בהסתכלות רחבה על אפיקי ההשקעה השונים, נראה שרק מי שיצר חשיפה מספקת לדולר ולזהב זכה להגנה מהפסדים. הדולר התחזק מתחילת החודש בכ־2% והזהב בכ־3.5%. מכאן שהמשקיעים הישראלים שהשקיעו בזהב נהנו מעלייה של 5.5% במונחים שקליים. המסקנה היא שלצד בחירת המניות והאג"ח, תיקי ההשקעות צריכים לכלול רגליים נוספות של נכסים עם מתאם נמוך לשוק ההון.

להערכתנו, גם האג"ח הממשלתיות בישראל צפויות לעלות, בהינתן שהפחד בשווקים יישאר ברמות הנוכחיות או אף יעלה. עליית התשואות בעקום הממשלתי השקלי מתחילת החודש מרמזת שהמשקיעים לא באמת תמחרו שינוי מגמה בשוק המניות או בכיוון הכלכלה הריאלית. על פי הניסיון של השנים האחרונות, הירידות בשוק המניות מגיעות בעוצמה אך לזמן קצר, ולאחר מכן השווקים כובשים שיאים חדשים. התבנית הנוכחית מעט שונה ומדאיגה יותר: באמצע החודש כבר היה נראה שהתיקון מאחורינו ושהשווקים חוזרים לעלות, אלא שאז הגיעו הירידות של תחילת השבוע; ביום חמישי שוב נראה היה שהן הסתיימו, אך ביום שישי הירידות חזרו ונאסד"ק איבד 2%.

תבנית פחות מוכרת זו מערערת את ביטחון המשקיעים. ככל שהשווקים יהיו בעייתיים יותר, יותר ויותר כסף עשוי לזרום לכיוון אג"ח של ארה"ב, שמציעות למשקיעים תשואה מכובדת של 2.81% לשנתיים ו־3.08% לעשור. התוצאה של התהליך הזה עשויה להיות המשך ירידת תשואות בחלק הבינוני והארוך של עקום התשואות האמריקאי, לצד התחזקות הדולר. בתסריט זה, ירידת התשואות בארה"ב צפויה להשפיע גם על השוק המקומי. לכן ניתן להתייחס לאג"ח הארוכות של ממשלת ישראל כרכיב עם מתאם נמוך ואולי גם שלילי לשוק המניות. בינתיים המשקיעים מקווים שהמניות יחזרו לעלות.

השורה התחתונה

ירידת תשואות באג"ח ארה"ב צפויה להשפיע על השוק המקומי. לכן ניתן להתייחס לאג"ח הארוכות של ישראל כרכיב עם מתאם נמוך ואולי גם שלילי לשוק המניות

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות