השורה התחתונה: אפקט אמזון - לא כצעקתה

כניסת ענקית המסחר המקוון לשוק המזון מלחיצה את הענף, אך ביצועי החסר של מניות המותגים המובילים לא בהכרח מוצדקים

07:54

24.10.18

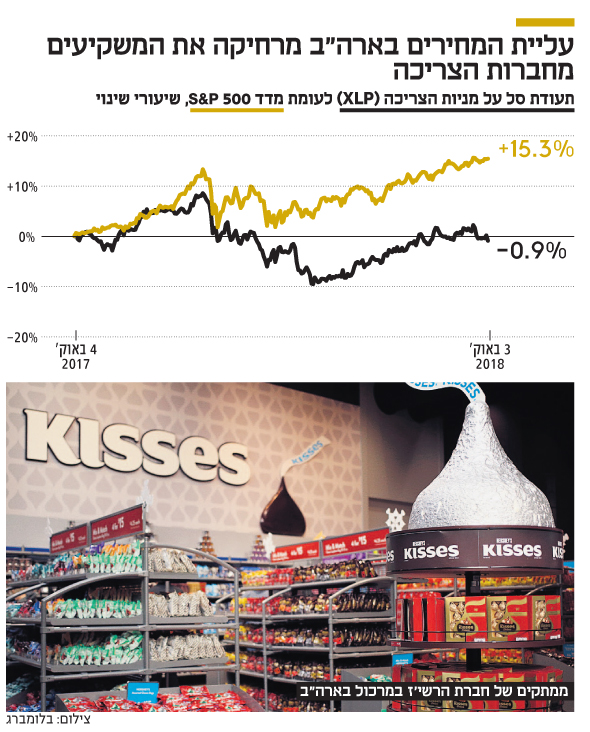

ענקיות מזון מובילות, כמו הרשי (סימול: HSY), מונדלז (סימול: MDLZ) וקראפט היינץ (סימול: KHC), נהנו ממעמד מיוחד בקרב המשקיעים. בזכות הביקוש הקשיח למזון, הן נתפסו כבעלות אופי פעילות דפנסיבי במיוחד, ובנוסף מיתוג מוצרי המזון איפשר להן שולי רווח תפעולי גבוהים משמעותית לעומת חברה ממוצעת במדד S&P 500. השילוב בין מותגים מוכרים, דירוג חוב גבוה ותזרים מזומנים מרשים הקנה להן מעמד יוקרתי.

שולי הרווח הגבוהים ותזרים המזומנים הובילו לתגמול נדיב של בעלי המניות לאורך שנים באמצעות דיבידנדים ורכישה עצמית של מניות (Buy Back). עם זאת, רשמו בשנתיים האחרונות מניות יצרניות המזון ביצועי חסר משמעותיים לעומת ה־S&P 500.

התייעלות בהול פודס

הסיבה הראשונה לביצועי החסר היא כניסת ענקית המסחר המקוון אמזון (סימול: AMZN) לשוק המזון בארה"ב, והשנייה היא עלייה חדה יחסית במדד המחירים בארה"ב בשנתיים האחרונות.

אמזון נכנסה לשוק המזון בעקבות רכישת רשת השיווק הול פודס תמורת 13.4 מיליארד דולר ביוני 2017. מאז ביצעה ענקית המסחר שורת צעדי התייעלות והפחיתה את מחיריהם של מגוון מוצרים ברשת. כעת חוששים המשקיעים שאמזון תשקיע במיצוב המותג הפרטי שלה על חשבון מוצרים ממותגים, כמו השוקולד של הרשי'ז או הקטשופ של היינץ. כיוון שמוצרי המותג הפרטי זולים לעומת הממותגים, חוששים המשקיעים מירידה במכירות של מותגי המזון המובילים.

עם זאת, יש להתייחס בפרופורציה המתאימה לכניסת אמזון לשוק המזון. ראשית, היא לא שינתה את הדינמיקה העסקית בענף, שכן היא עדיין שחקנית קטנה מאוד בשוק המזון האמריקאי והעולמי, ומשכך השפעתה על תמחור מוצרי יצרניות המזון מוגבלת. שנית, שיעור החדירה של המותג הפרטי לשוק החטיפים נמוך יחסית לענף המזון בכללתו. הצרכן הממוצע נוטה לשמור אמונים לממתק החביב עליו, גם כאשר התחליף זול יותר.

התייקרות מוצרי המזון נובעת בעיקר מהעלייה בסעיפי ההובלה, כתוצאה ממחירי האנרגיה העולים. העלייה בעלויות השוטפות מגדילה את ההוצאות התפעוליות של יצרניות המזון ומכבידה על שורת הרווח. אין ספק שהתייקרות חומרי הגלם והשינוע משפיעה על הרווחיות, אך אין להתעלם מכך שיצרניות מותגי המזון נהנות מהיתרון הגלום בעוצמתו של המותג, ומכך שהשילוב בין התייעלות, קיצוץ בהוצאות וגלגול חלק מעליית מחירי התשומות על צרכן הקצה עשוי למתן את הירידה בשולי הרווח.

חלק מחומרי הגלם הוזלו

אולם, לא כל חומרי הגלם התייקרו בשנה שחלפה, ובנוסף לא כל עלייה בתשומות היא שלילית, ומשמשת לעתים אינדיקציה לשיפור בפעילות העסקית. לדוגמה, החוזים על סוכר צללו בכ־20% לעומת מחירם בתחילת 2017. גם החוזים על הקקאו, שעלו מתחילת השנה, מגלמים ירידה של כ־35% בהשוואה למחירם בסוף 2015.

חששות המשקיעים מיצרניות המזון התבטאו היטב במחירי המניות. קראפט היינץ נסחרת כיום לפי 14.5 פעמים רווח שנתי נקי לשנה הבאה, לעומת 22 פעמים רווח שנתי נקי בממוצע במהלך חמש השנים האחרונות. גם מונדלז, שבבעלותה מותגים כמו שוקולד מילקה ועוגיות אוריאו, נסחרות היום בתמחור נמוך לעומת מחיר המניה הממוצע בשנים האחרונות.

השורה התחתונה: מניות יצרניות המזון הממותג סובלות מכניסת אמזון והתייקרות תשומות, אך תמחורן הזול ותזרים מזומנים יציב הופך אותן למעניינות.

הכותב הוא אנליסט מניות חו"ל במערך הייעוץ בהשקעות בבנק לאומי