השווקים שוב הולכים עם דונלד טראמפ ומאותתים לפד לשנות כיוון

בעוד מדדי המניות בארה"ב עלו מינואר, רוב אפיקי ההשקעה האחרים בעולם ירדו. המשקיעים חוששים שהעלאות הריבית יפגעו בצמיחה

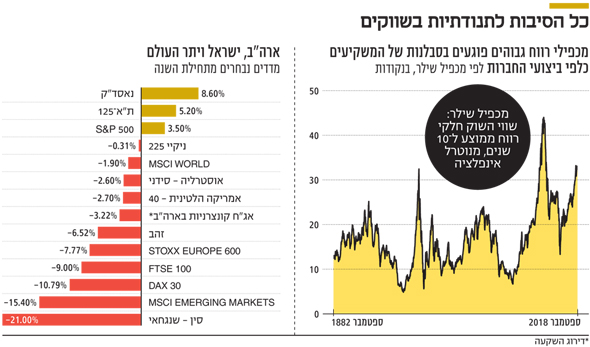

הרבעון האחרון של השנה נפתח באווירה שלילית ועם מעט מאוד מקומות מפלט קונבנציונליים למשקיעים. מדדי המניות המרכזיים בעולם כבר הספיקו לאבד כ־6.5%, האג"ח הקונצרניות איבדו 1.1% והאג"ח הממשלתיות לטווח של 10-7 שנים ירדו ב־0.7%. גם מחירי הנפט צנחו ב־5% מאז תחילת החודש. דווקא הזהב החבוט, שאיבד מאז תחילת השנה 6.5%, הצליח לעשות את מה שמצופה ממנו כשהפחד עולה, ועלה ב־2.2%. ירידות השערים במדדי המניות בישראל היו מתונות יותר, ומדד ת"א־125 איבד "רק" 3.4%.

עליית התשואות בארה"ב

הטריגר לירידות השערים היה כמובן עליית התשואות באג"ח האמריקאיות ל־10 שנים שהגיעו על רקע התבטאויות אופטימיות מאוד של ג'רום פאוול, יו"ר הבנק הפדרלי, לגבי מצב הכלכלה הגדולה בעולם. מבחינתו של פאוול, עליית הריבית מתבקשת היות שהפד עומד במנדט הכפול שלו – אינפלציה של 2% וצמיחה כלכלית. במצב כזה, על הפד לחשוב כמה צעדים קדימה כדי לוודא שהאינפלציה לא תצא מכלל שליטה ותכריח אותו להעלות את הריבית מהר וגבוה יותר. בנוסף, בפד מעוניינים ליצור סביבה כלכלית נורמלית עם ארגז כלים מוניטרי מלא למקרה שהכלכלה תיקלע להאטה והם יצטרכו להוריד את הריבית. האסטרטגיה שנקטה ג'נט ילין, היו"ר הקודמת, היתה להעלות את הריבית בצורה הדרגתית שתאפשר חזרה לנורמליות מבלי לחסל במו ידיה את הצמיחה הכלכלית על ידי ריבית גבוהה מידי. פאוול, המחליף שלה, נשמע יותר אופטימי ונחוש להעלות את הריבית.

מכפילי הרווח הגבוהים

להערכתנו, המשימה של הפד מורכבת ביותר וכלל לא בטוח שהוא יצליח לעמוד בה. אם מסתכלים מעבר לארה"ב, רואים שמרבית מדדי המניות והאג"ח בעולם הניבו תשואות שליליות מתחילת השנה. בנוסף, קצב הצמיחה בכלכלות חשובות כמו סין וגוש היורו נחלש, וכמה מהשווקים המתעוררים נזקקים לסיוע חיצוני כדי לשרוד. כדאי גם לשים לב לעליית תשואות האג"ח ל־10 שנים באיטליה שכבר הגיעו בסוף השבוע ל־3.58%, וזאת בשל שילוב של חובות עצומים, מערכת בנקאית מקרטעת וממשלה פופוליסטית שנוקטת צעדים שיגדילו את הגירעון עוד יותר.

על כל אלו יש להוסיף את מלחמת הסחר שכבר החלה להשפיע לרעה על הסחר העולמי, ואת העבודה שמניות רבות נסחרות במכפילי רווח גבוהים ביחס לממוצע הרב־שנתי, ולכן לפי מכפיל שילר הן רגישות יותר לאכזבה בביצועים העסקיים של החברות. השילוב בין עליית מדרגה ברמת התשואות למחירים גבוהים של מניות רבות מהווה קרקע פורייה לתנודתיות גבוהה יותר בשווקים. אלא שלהערכתנו, זוהי בדיוק הסיבה שכלל לא ברור אם כלכלת ארה"ב תצליח להמשיך ולהפגין ביצועים מרשימים כל כך באופן המנותק מהנעשה בעולם. ירידות חדות בשוק ההון נוטות להשפיע בסופו של דבר גם על הכלכלה הריאלית, ואם בפד יראו סדק בקצב הצמיחה, אזי סביר להניח שדברי הביקורת החריפים של הנשיא דונלד טראמפ על פאוול ייפלו על אוזניים קשובות, ותהליך העלאת הריבית יתמתן.

התובנה המעניינת של השבוע האחרון הגיעה ביום חמישי, לאחר שהמדדים בוול סטריט איבדו 4% והחוזים העתידיים הצביעו על עוד יום שלילי. באותו זמן נראה היה שאף שגל הירידות במניות הגיע כתוצאה מעליית התשואות בשוק האג"ח, ברגע האמת, כשהפחד עלה, התשואות חזרו לרדת. מדדי המניות כבר חזרו לעלות בסוף השבוע, אבל המסקנה מהתיקון בשווקים היא שכל עוד שוק המניות מחזיק מעמד, התשואות יכולות להמשיך ולטפס. ירידה חדה בשוק, לעומת זאת, מתפרשת על ידי המשקיעים והפד כמאיימת על הצמיחה, ולכן ככוח הפועל לעצירה או האטה בתהליך העלאת הריבית. או אז התשואות חוזרות לרדת והאג"ח חוזרות להגן על המשקיעים.

התרחיש הגרוע ביותר

להערכתנו, התרחיש הגרוע ביותר למשקיעים הוא דשדוש בשוק המניות לצד המשך עליית תשואות מתונה. בתרחיש כזה הפד לא יילחץ וימשיך בהעלאת הריבית, בזמן שהמשקיעים יישארו ללא מנועים. תיק ההשקעות הנוכחי צריך להביא בחשבון גם את האפשרות להתממשות תרחיש זה, ולכן חשוב לשלב נכסים מניבים שיוכלו לספק תשואה שוטפת גם אם המניות ידשדשו. דוגמאות לנכסים כאלו הן מניות דיבידנד, אג"ח קונצרניות המתאפיינות במרווחי תשואה גבוהים ביחס לסיכון הגלום בהן ונכסים לא סחירים שונים המחלקים תשואה תקופתית. אפיקים נוספים שצריכים להיות חלק מהתיק הם זהב, בשל המתאם הנמוך לשוק המניות והנטייה שלו לעלות כשהפחד עולה, והדולר שמאפשר ליהנות מתשואות גבוהות יחסית על האג"ח ומעליית ערך אם התשואות בארה"ב ימשיכו לטפס.

השורה התחתונה

חשוב לשלב בתיק ההשקעות הנוכחי נכסים מניבים, כמו מניות דיבידנד ואג"ח קונצרניות שיוכלו לספק תשואה שוטפת גם אם שוקי המניות ידשדשו

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות