הרווח שמסתתר בבטן הספינה הטובעת של קרדן אן.וי

קרדן אן.וי, שמכרה כבר את נכסיה האיכותיים, נכנסת למגעים על הסדר חוב שני עם בעלי האג"ח שצפויים לתספורת קשה. מנגד, החוב כלפי המחזיקים – 1.34 מיליארד שקל – נסחר בשווי של 512 מיליון שקל בלבד. מימוש מוצלח של הנכסים הנותרים עשוי להפוך את ההשקעה באג"ח ב' למשתלמת

הנהלת קרדן אן.וי ומחזיקי האג"ח של החברה נכנסים בימים אלה למשא ומתן על הסדר החוב השני של החברה. בניגוד להסדר החוב הראשון, שבו בוצעה רק דחייה לתשלום החובות, בתקווה שמימוש הנכסים יצליח להחזיר את כל החוב, כעת יש פסימיות מוחלטת לגבי יכולת החברה לעמוד בכל התחייבויותיה. הפסימיות נובעת מכך שקרדן כבר מימשה את נכסיה האיכותיים, ועיקר הפעילות שלה, קרדן צ'יינה (Kardan Land China), מציג חולשה מתמשכת בשנתיים האחרונות. שני נכסים נוספים, תהל ואוויס אוקראינה, גם הם לא מציגים שיפור בתוצאות שלהם.

החוב למחזיקי האג"ח

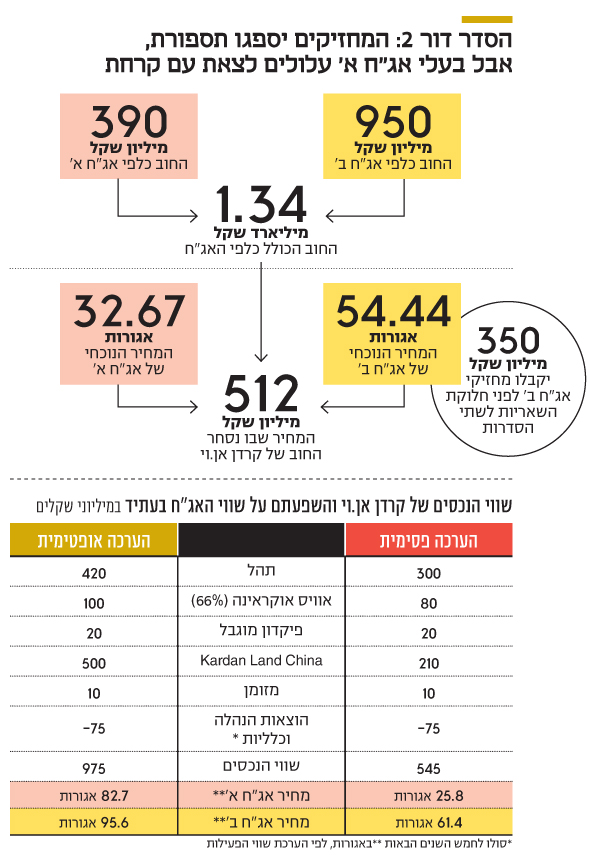

לקרדן אן.וי חוב של 1.12 מיליארד שקל כלפי אג"ח ב' ושל 210 מיליון שקל לאג"ח א'. בגלל תנאי הסדר החוב שבוצע ב־2015, למחזיקי אג"ח ב' יש קדימות יחסית על חוב של 350 מיליון שקל. רק לאחר שחוב זה ישולם, מחזיקי שתי הסדרות צפויים לקבל, לפי חלקם היחסי, את שארית הערך שייוותר מקרדן אן.וי. נאמן אג"ח א' חולק על צורת החלוקה הזו, אך מכיוון שהיא מעוגנת בהסדר החוב הראשון, קיימת סבירות רבה שהיא תתממש.

הספינה של קרדן אן.וי טבעה מזמן. כנראה שגם בעלי השליטה (43.15%) מודעים לכך. בחודשים יוני ויולי מכרו אבנר שנור, איתן רכטר ויוסף גרינפלד מניות קרדן אן.וי בהיקף של 1.4 מיליון שקל, 1.4 מיליון שקל ו־0.2 מיליון שקל, בהתאמה, כדי להציל את מה שניתן מההשקעה. בצד השני של העסקאות עמד ציבור חסר הבנה שצפוי לאבד את מרבית או את כל השקעתו עם ביצוע הסדר החוב הקרוב. מניות קרדן אן.וי נסחרות כיום לפי שווי של 53 מיליון שקל, אך לדעתנו ערכן הכלכלי נמוך בהרבה. מנגד, החוב הכולל כלפי האג"ח – 1.34 מיליארד שקל – נסחר בשווי של 512 מיליון שקל. להערכתנו, יש סיכוי טוב שקרדן אן.וי תצליח לממש את נכסיה תמורת סכום גבוה מהשווי שבו החוב נסחר כעת, ולכן ייתכן רווח בהשקעה באג"ח - אך עם סיכון גבוה שנובע בעיקר מפעילות הנדל"ן בסין של החברה.

בהסדר החוב בעלי השליטה לא צפויים להזרים הון לחברה. לכן, לדעתנו, אין טעם בהשארת שווי למחזיקי המניות. המחזיקים יכולים להגיע להסדר שבו תונפק לבעלי אג"ח ב' סדרת אג"ח חדשה ב־350 מיליון שקל, שתיפרע עם השלמת המימוש של תהל. אם מימוש זה לא יספיק לפירעון מלא, יתרת החוב תיפרע מאוחר יותר. יתרת החוב של שתי הסדרות תומר למניות של קרדן אן.וי, כאשר שווי המניות הנוכחיות יתאפס או שיהיה שבריר אחוז מכלל משווי החברה לאחר ההסדר (כדי להשיג רציפות במסחר במניה). חלוקת מניות אלו בין שתי סדרות האג"ח תהיה לפי יתרת החוב היחסי כלפיהן (פרו־רטה), בנטרול אותם 350 מיליון שקל לאג"ח ב' שתמורתם תתקבל סדרת האג"ח החדשה.

הסדר כזה יאפשר למחזיקים לנסות למכור את השליטה שיקבלו בחברה לקרנות המתמחות בהשקעה בנדל"ן בסין, וזאת בניסיון למקסם את השווי של קרדן צ'יינה, כאשר לחברה לאחר ההסדר לא תהיה בעיה של מינוף גבוה. אפשרות מועדפת פחות להסדר, לדעתנו, תהיה המרת החוב הקיים בשילוב של חוב חדש עם מניות קרדן אן.וי שיינתנו למחזיקי האג"ח הנוכחיים. גם במקרה זה הצפי הוא שהמניות הנוכחיות יימחקו למעשה, וערכן יתאפס או יהיה קרוב לאפס. קרדן אן.וי לאחר הסדר החוב תהיה בבעלות מחזיקי האג"ח (או גורם שירכוש מהם את השליטה). החברה צפויה לנסות לבצע מימוש מהיר של האחזקה שלה בתהל ובאוויס אוקראינה, ובהמשך תנסה ליצור ערך מהאחזקה בקרדן צ'יינה.

המו"מ למכירתה של תהל

בדו"ח תזרים המזומנים העתידי, שהופיע בדו"חות הרבעון השני, קרדן אן.וי פרסמה שהיא מנהלת מו"מ מתקדם למכירת תהל בתמורה צפויה של 95 מיליון יורו, אך הבהירה שייתכן שהסכום בפועל יהיה שונה באופן מהותי. גם בדו"ח השנתי של 2017 הדיווח על המו"מ המתקדם היה זהה — אך לא הניב עסקה עד עתה. קרדן אן.וי מחזיקה ב־98.43% מתהל המתמחה בתכנון וביצוע של פרויקטים בתחום תשתיות המים, ותכנון, ניהול וביצוע של פרויקטים בתחום החקלאות ברחבי העולם. כמו כן, בבעלות קבוצת תהל כמה נכסים הקשורים בעיקר לטיפול במים ובשפכים. עיקר הפעילות של תהל הוא באנגולה, גאנה, זמביה, הודו, ישראל, רוסיה ורומניה, מצבה הפיננסי טוב עם עודף התחייבויות פיננסיות של 2.3 מיליון יורו בלבד. הכנסות תהל ב־2017 עמדו על 176.4 מיליון יורו. הרווח התפעולי, בנטרול רווח מימוש נכסים, עמד על 9.6 מיליון יורו. הכנסות תהל בינואר־יוני 2018 עמדו על 73.7 מיליון יורו, והרווח התפעולי, בנטרול הוצאה חד־פעמית, היה 4.1 מיליון יורו. צבר ההזמנות של תהל עומד על שיא של 802 מיליון דולר, אך מכיוון שלתהל תלות בכמה פרויקטים גדולים במדינות מתפתחות, קשה מאוד להעריך מה תהיה הרווחיות התפעולית שתנבע מצבר הזמנות זה. נתון זה מקשה גם בבדיקת נאותות לחברה, וייתכן שהוא מעכב את המכירה שלה.

מחזיקי האג"ח של קרדן אן.וי מקווים להשיג ערך גבוה ככל הניתן ממכירת תהל. מו"מ למכירת תהל לקרן פורטיסימו תמורת 120 מיליון דולר נכשל בתחילת השנה. מתוך התמורה שקרדן אן.וי תקבל על מכירת תהל היא תשלם 3 מיליון דולר לקרן פימי (2.5 מיליון דולר תשלם קרדן וחצי מיליון דולר תשלם תהל עצמה) בעקבות סיום הסכם ההלוואה שפימי נתנה לתהל בעבר. להערכתנו, סביר שקרדן תצליח למכור את תהל ב־120-90 מיליון דולר בחודשים הקרובים, מה שצפוי ליצור עוגן של 420-300 מיליון שקל שמרביתם צפויים לעבור למחזיקי אג"ח ב'.

פעילות אוויס אוקראינה

קרדן אן.וי מחזיקה ב־66% באוויס אוקראינה שפועלת בתחומי ההשכרה והליסינג. בעקבות מלחמת האזרחים באוקראינה צמצמה החברה מהותית את הפעילות שלה באזורים שבהם קיימת שליטה רוסית או שליטה של מליציות פרו־רוסיות. חלקה של קרדן ברווח הנקי שנבע מאוויס אוקראינה ב־2017 וינואר־יוני 2018 עמד על 2.4 ועל 0.9 מיליון יורו, בהתאמה. פעילות זו, שטרם החל מו"מ למכירתה, שומרת על יציבות יחסית חרף המשבר הכלכלי באוקראינה. להערכתנו, סביר להניח שקרדן אן.וי תצליח למכור את אוויס אוקראינה תמורת 100-80 מיליון שקל.

נכס נוסף של קרדן אן.וי הוא פיקדון מוגבל של 5 מיליון יורו. החברה היתה זכאית לשחרור של מיליון יורו מהפיקדון באוגוסט (אך לא דיווחה אם שוחרר) ולשחרור יתרת הפיקדון במרץ 2019. פיקדון זה מהווה בטוחה שקרדן אן.וי השאירה לרוכש של הפעילות הפיננסית של החברה במזרח אירופה, והוא ישוחרר אם לא יעלו טענות למצגי שווא של קרדן אן.וי בעת המכירה.

מראית עין של רווחיות

הנכס העיקרי במאזני קרדן אן.וי הוא אחזקה (100%) בקרדן צ'יינה שעוסקת בייזום נדל"ן למגורים ונדל"ן מסחרי בסין. ההון העצמי של פעילות קרדן צ'יינה — כולל הלוואת בעלים — הוא 267.2 מיליון יורו, אך לדעתנו מדובר בהון עצמי מנופח, בעיקר כתוצאה מהערכת שווי גבוהה מאוד לקניון גלריה דליאן, ולכן השווי של קרדן צ'יינה נמוך מהותית מערך זה. לקרדן צ'יינה, שעוסקת בעיקר בפיתוח וניהול מרכזים מסחריים ובהקמת פרויקטים גדולים בסין, היתה הצלחה אחת — קניון גלריה צ'נדאו. הזכויות בקניון נמכרו בשתי פעימות ב־2011 וב־2014 בתמורה כוללת של 111 מיליון יורו (לאחר תשלום מס והוצאות נוספות). עלות הקמת הקניון היתה 78 מיליון יורו, ולכן מכירתו יצרה לחברה רווח נקי של 33 מיליון יורו. הקניון השני שהוקם, קניון גלריה דליאן, מוצלח הרבה פחות (בלשון המעטה), אך גם הוא יצר רווחי שיערוכים גבוהים לחברה.

בשנים 2014-2012 שיערכה קרדן צ'יינה את שווי הקניון ב־28 מיליון יורו, וב־2015, עם פתיחת הקניון, ביצעה החברה שיערוך נוסף של 21 מיליון יורו. שילוב השיערוכים של קניון גלריה דליאן ורווחי המימוש של קניון גלריה צ'נדאו יצר מראית עין של רווחיות יפה לפעילות בשנים 2011 ו־2015, אך היום מדובר בחברה מפסידה שערך נכסיה נופח ללא הצדקה.

קניון גלריה דליאן שנפתח ברבעון השלישי של 2015 רשום במאזן בשווי של 223.6 מיליון יורו, אולם במחצית הראשונה של 2018 ייצר הקניון NOI שלילי של 0.6 מיליון יורו. זאת, מכיוון שהוצאות הניהול והתפעול של הקניון היו גבוהות במעט מהכנסות השכירות ודמי הניהול שעמדו בינואר־יוני על 2.7 מיליון יורו. ברמה הרבעונית חל שיפור קל בביצועי הקניון, כאשר ה־NOI ברבעון השני עמד על מינוס 100 אלף יורו. שיעור התפוסה הנוכחי של הקניון הוא 87%. הערכת השווי התמוהה של הקניון מתבססת על הנחה לעלייה חדה מאוד בדמי השכירות, שמשמשת את החברה לביצע הפחתות קטנות בלבד בשווי הקניון.

נכס מהותי נוסף של קרדן צ'יינה הוא אחזקה (100%) בפרויקט הבנייה למגורים יורופארק דליאן. עד עתה הושקעו בפרויקט 204 מיליון יורו, ועד השלמתו הצפויה ב־2020 תידרש השקעה נוספת של 40 מיליון יורו. עד כה שווקו 66% מהדירות בפרויקט, והתמורה הכוללת מהדירות שנמכרו צפויה לעמוד על 189 מיליון יורו (חלק גדול מהתמורה כבר התקבל). קרדן אן.וי מעריכה שהתמורה ממכירת יתר הדירות שעדיין לא נחתמו עבורם חוזי מכירה תהיה 99 מיליון יורו.

בנוסף, קרדן צ'יינה מחזיקה (50%) בכמה פרויקטים למגורים שהעיקריים שבהם הם Olympic Garden, Suzy, Palm Garden ו־City Dream. קרדן אן.וי הכירה במחצית הראשונה של השנה ברווח גולמי של 2.5 מיליון יורו ממסירת דירות בפרויקטים לבנייה למגורים, אך רווח זה נמוך מהוצאות מימון של 5.5 מיליון יורו. הוצאות אלו נובעות מהלוואה יקרה של 116.4 מיליון יורו שהחברה נטלה בריבית של 12% בשנה. מנגד רשמה החברה הכנסת מימון של 1.6 מיליון יורו בינואר־יוני בגלל הפרשי שיער בין היורו ליואן הסיני.

המצגות לעומת המציאות

בשילוב עם הוצאות שיווק, הנהלה, כלליות ואחרות רשמה קרדן צ'יינה בינואר־יוני 2018 הפסד של 7.1 מיליון יורו. 2.1 מיליון יורו מתוך ההפסד הם בשל שיערוך כלפי מטה של השווי של קניון גלריה דליאן. ב־2017 רשמה קרדן צ'יינה הפסד של 14.6 מיליון יורו, כאשר 4.1 מיליון יורו מתוך ההפסד נבעו משיערוך כלפי מטה של השווי של אותו קניון. כלומר, הפעילות של קרדן אן.וי בסין יוצרת הפסדים באופן שוטף, שנובעים מכך שהקניון שלה לא מרוויח והרווח הגולמי ממכירת הדירות נמוך מההוצאות השוטפות.

במצגות שהפיקה קרדן אן.וי לאורך השנים הפעילות של קרדן צ'יינה נראתה נפלא. במציאות, למעט מימוש מוצלח אחד, הפעילות מפסידה.

קרדן אן.וי לא מפרטת את עיקרי המאזן של קרדן צ'יינה בדו"ח הרבעוני שלה, לכן הנתון האחרון של עיקרי המאזן הוא מהדו"ח השנתי של 2017 שכלל את הערך המנופח של קניון גלריה דליאן; את ההפרש בין מלאי דירות למכירה (למעשה דירות בשלבי בנייה) בפרויקט יורופארק דליאן ובין המקדמות מרוכשי דירות (55 מיליון יורו); את ההשקעה בחברות בשליטה משותפת שכוללות את הפרויקטים הנוספים של נדל"ן למגורים (55 מיליון יורו); ואת המזומנים (37 מיליון יורו). מנגד, ההתחייבות העיקרית היתה אותה הלוואה יקרה שהחברה לקחה.

לאחר הסדר החוב בקרדן אן.וי קרדן צ'יינה צפויה להמשיך בפעילות השוטפת כדי להשלים את הפרויקטים של הנדל"ן למגורים ולחלץ מהם ערך גבוה ככל הניתן, ולנסות להגדיל את ה־NOI מקניון גלריה דליאן כדי לאפשר את מכירתו בשווי סביר. עם התמורה ממכירות אלה תשלם החברה את ההלוואה שנטלה, ויתרת הערך צפויה לחזור לקרדן אן.וי. סימן השאלה הגדול מבחינת מחזיקי האג"ח של קרדן אן.וי הוא השווי שניתן יהיה לחלץ מקרדן צ'יינה. אנחנו מעריכים את השווי של קניון גלריה דליאן במחצית מהשווי שבו הוא רשום במאזני החברה. בנוסף, אנחנו מעריכים שהרווח הגולמי מהפרויקטים של הנדל"ן למגורים לא יצליח לכסות את עלויות המימון, השיווק, ההנהלה והכלליות של החברה. לכן, להערכתנו, השווי של קרדן צ'יינה נע בטווח גדול של 120-50 מיליון יורו (500-210 מיליון שקל).

הערך עבור מחזיקי האג"ח

חישבנו את שווי נכסיה של קרדן אן.וי לפי ההערכות שפירטנו במאמר. מנכסים אלו הפחתנו את הוצאות ההנהלה והכלליות (סולו) של החברה - 15 מיליון שקל בשנה - כפול חמש שנים (לדעתנו, הסדר החוב צריך לדרוש צמצום ניכר של הוצאות גבוהות אלו). התוצאה היא שטווח שווי הנכסים נע בין 545 מיליון שקל ל־975 מיליון שקל. מטעמי שמרנות נמנענו מלצרף שווי שיכול לנבוע מתביעות עתידיות של מחזיקי האג"ח שיכולות להתבסס על הטעיה שנובעת מהערכות השווי המנופחות שנתנו לקניון גלריה דליאן.

הטווח העליון של ההערכה רחוק מאוד מהחוב הכולל, ולכן למחזיקי האג"ח של קרדן אן.וי צפויה תספורת כואבת. אבל המחיר של אג"ח ב' (54.44) נמוך מטווח השווי של האג"ח לפי ההערכות שלנו (95.6-61.4 אגורות), ולכן השקעה באג"ח כוללת סיכון לא מבוטל אך גם אפשרות לרווח. הטווח שאנחנו מקבלים לאג"ח א' רחב הרבה יותר, זאת מכיוון שהוא תלוי בעיקר בשווי שייווצר מקרדן צ'יינה, ולכן השקעה באג"ח א' מסוכנת הרבה יותר מאשר באג"ח ב'. בתרחיש שבו קרדן אן.וי תצליח לחלץ 120 מיליון יורו מקרדן צ'יינה, מחירה של אג"ח א' צפוי להכפיל את עצמו. עד עתה לא ידוע על קרנות שנכנסו להשקעה באג"ח של קרדן אן.וי במטרה לקחת את השליטה בחברה, אך לא נתפלא אם בקרוב יינטש קרב על שארית השווי של נכסי קרדן אן.וי, שלפני 11 שנים נכללה במדד ת"א־25.

הכותב הוא כלכלן בחברת הייטק