אג"ח ישראל עדיפות על שאר מדינות העולם אך מימוש הפוטנציאל שלהן תלוי בארה"ב

ישראל נהנית בינתיים מכל העולמות: יציבות כלכלית, צמיחה איתנה, אינפלציה נמוכה וריבית אפסית לצד תשואות גבוהות יחסית לאירופה

מדד המחירים לצרכן שפורסם ביום שישי שוב הפתיע כלפי מטה כשעלה ב־0.1% בלבד. האינפלציה, שכבר הצטברה ל־1.4% ב־12 החודשים שהסתיימו ביולי, ירדה ב־12 החודשים שהסתיימו באוגוסט ל־1.2%. אם נוסיף לכך את העובדה שהדולר ושער החליפין האפקטיבי נחלשו מול השקל ב־3.5% וב־4.5% בהתאמה מאז תחילת אוגוסט, הרי שנקבל תמונה חיובית לאג"ח בכלל ולשקליות בפרט. המשקיעים שכבר תמחרו ריבית עתידית של 0.83% לשנה בעוד שנה, מבינים היום ששילוב בין אינפלציה נמוכה מהצפוי לשקל חזק מדי מרחיק את המועד הראשון להעלאת הריבית בישראל בעוד כמה חודשים.

תחת נסיבות אלו היינו מצפים לראות עליות שערים מרשימות באג"ח הממשלתיות והקונצרניות בדירוגים גבוהים, אך מרביתן דווקא ירדו קלות בשבוע האחרון. להערכתנו, הסיבה לכך קשורה לנעשה בשוק האג"ח האמריקאי. אחד הגורמים העיקריים ששמרו את התשואות הארוכות בארה"ב ברמה נמוכה יחסית היה חוסר ההלימה בין הצמיחה הכלכלית שעלתה לאחרונה ליותר מ־4% ושוק העבודה החזקים, לבין קצב העלאת שכר העבודה.

כל עוד השכר בארה"ב נשחק או לא עלה באופן משמעותי, הלחצים האינפלציוניים נחשבו זמניים או לא משמעותיים, וזאת אף שאינפלציית הליבה כבר נמצאת ברמה של 2%. אלא שנתון התעסוקה שפורסם לפני עשרה ימים הראה ששכר העבודה השעתי עלה ב־2.9%, העלייה השנתית הגבוהה ביותר מאז 2009. נתון זה הגיע יחד עם פרסום על יצירת יותר מקומות עבודה ממה שצפו האנליסטים ושמירה על שיעור אבטלה נמוך של 3.9% בלבד. כתוצאה מכך עלו התשואות לעשר שנים מרמה של 2.88% לרמה של 3% בסוף השבוע הנוכחי, ונפתחו פערים די דרמטיים בין מצבה של ארה"ב למרבית מדינות העולם.

בניגוד לארה"ב, קצב הצמיחה באירופה נחלש ל־2.1%, יפן צומחת ב־1% ולא מעט מדינות מתפתחות נכנסו לסחרור מטבעי ומשברים כלכליים חמורים. רק בשבוע האחרון העלה הבנק המרכזי של טורקיה את הריבית ל־24% (בניגוד מוחלט לדעתו של הנשיא ארדואן), ברוסיה היא עלתה ל־7.5% ואילו בארגנטינה היא כבר עומדת על 60%. באירופה, לעומת זאת, אין סימנים להתפתחות אינפלציונית, והבנק המרכזי האירופי צפוי אמנם להפסיק את ההרחבה הכמותית עד סוף השנה, אך המדיניות המוניטרית צפויה להישאר מרחיבה מאוד לזמן ממושך.

המסקנה: ניתן לחלק את מדינות העולם לשלושה מקבצים. במקבץ הראשון יש מדינות מפותחות שאינן נמצאות במשבר פיננסי אך מציגות קצב צמיחה נמוך מ־2017, ללא לחצי אינפלציה, והוא כולל את רוב מדינות אירופה ויפן. המקבץ השני שייך לרשימה ארוכה של מדינות מתפתחות הסובלות מפיחות חד במטבע, לחצים אינפלציוניים, ירידה חדה בצמיחה וחלקן גם נמצאות בסכנה לחדלות פירעון. כל אחת ממדינות אלה אינה מהווה איום על הכלכלה העולמית אך ביחד הן מתחילות להוות סיכון גם על מקבץ המדינות הראשון. את המקבץ השלישי מהווה הכלכלה הגדולה בעולם - ארה"ב - שנהנית מצמיחה חזקה ואינפלציה מתונה, ולכן גם נמצאת בעיצומו של תהליך להחזרת הריבית לרמה נורמלית.

מבחינת המשקיעים, המקבץ השני אינו מהווה חלופה להשקעה באג"ח של מדינות מהמקבצים הראשון והשלישי מאחר שהוא כולל מדינות ברמות סיכון גבוהות בהרבה שיכולות להוות תחליף להשקעה במניות אבל לא באג"ח. מכאן שמשקיע המעוניין לרכוש אג"ח שתספק לו תשואה יציבה יחסית, צריך לבחור בין רכישת אג"ח אמריקאית לאג"ח של מדינות שבהן התשואות אפסיות.

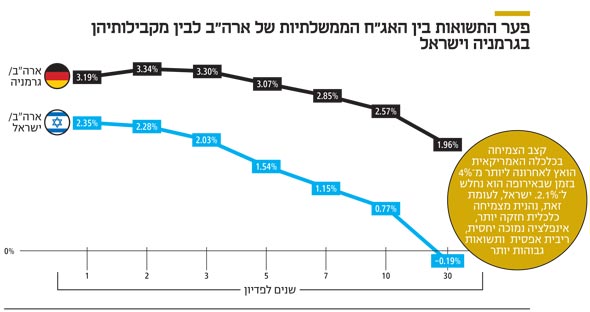

אם נסתכל, למשל, על פערי התשואות בין ארה"ב לגרמניה נראה פער עצום של 319 נקודות בסיס (נ"ב) בהשקעה לשנה, של 307 נ"ב בהשקעה ל־5 שנים ושל 257 נ"ב בהשקעה ל־10 שנים. בהתחשב בעובדה שהבנק המרכזי האירופי אינו צפוי להוריד את הריבית בשנים הקרובות ונוקט פעולות הפוכות כמו הפסקת הדפסת היורו ורכישות חדשות של אג"ח, קשה להבין מדוע שמישהו יעדיף להשקיע באג"ח של מדינות מהמקבץ הראשון. נקודה זו אמורה לפעול לטובת התחזקות הדולר בעולם.

ישראל, שנהנית מיציבות כלכלית, אינפלציה נמוכה יחסית וריבית אפסית, נמצאת במקום מיוחד עם מאפיינים ממקבצי המדינות הראשון והשלישי, אך עם צמיחה כלכלית חזקה יותר ותשואות גבוהות יותר. עם זאת, התשואות בישראל ביחס לארה"ב עדיין נמוכות באופן משמעותי ולכך יש השפעה ארוכת טווח חיובית על הדולר ושלילית על האג"ח. בשורה התחתונה, האג"ח בישראל אמנם עדיפות על מרבית המדינות בעולם, אך מימוש הפוטנציאל שלהן מותנה בהפסקת עליית התשואות בארה"ב, בהמשך העוצמה של השקל ובשמירה על רמת אינפלציה נמוכה יחסית.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות