"תעש לא תיעלם ביום הראשון, ותישאר חברה־בת של אלביט"

מניית אלביט מערכות צנחה ב־6% לאחר פרסום הדו"חות לרבעון השני, שהציגו ירידה חדה ברווח התפעולי והנקי. אולם המנכ"ל בצלאל מכליס מתמקד כבר במיזוג הקרוב עם תעש: "העסקה נמצאת בסוף תהליך האישורים. המיזוג יעשה טוב לאלביט ולעובדי תעש"

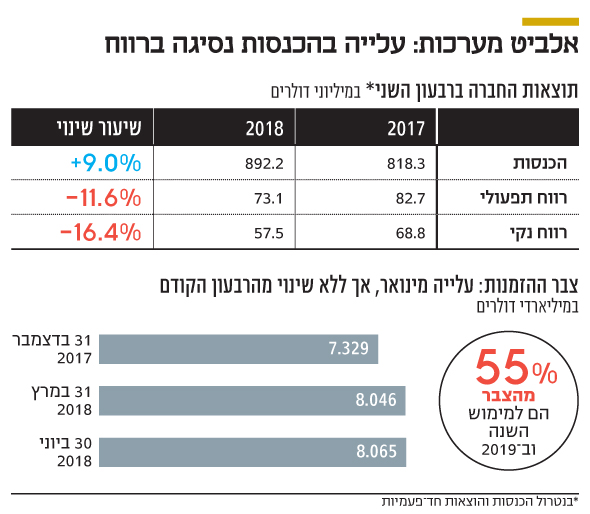

אלביט מערכות, בשליטת מיקי פדרמן (45.8%), סיכמה את הרבעון השני של 2018 עם צמיחה מרשימה של 9% בהכנסות, שהסתכמו ב־892.2 מיליון דולר לעומת 818.3 מיליון דולר ברבעון המקביל. אולם כבר בשורת הרווח הגולמי ניכרת שחיקה בשולי הרווח. כתוצאה משינוי בתמהיל הפרויקטים של החברה ברבעון, ירדה הרווחיות הגולמית לשיעור של 28.6% מההכנסות, זאת לעומת רווחיות גולמית של 30.4% ברבעון המקביל אשתקד.

אלביט מערכות, העוסקת בפיתוח וייצור מערכות נשק ואלקטרוניקה, רשמה ברבעון הכנסות אחרות בהיקף של 45.4 מיליון דולר. אלה נבעו משינוי בשיעורי האחזקה שלה בשתי חברות־בנות בתחומי הסייבר והמכשור הרפואי הודות לכניסת משקיעים. הרווח החד־פעמי שנרשם בעקבות אותם שינויים באחזקות שיפר את הרווח הנקי המדווח של אלביט ל־91.9 מיליון דולר לעומת רווח נקי של 62.6 מיליון דולר ברבעון המקביל אשתקד. אולם בנטרול הכנסות ואירועים חד־פעמיים ירד הרווח הנקי (Non-GAAP) של אלביט מערכות ברבעון המדווח ב־16% והסתכם ב־57.5 מיליון דולר, לעומת רווח נקי של 68.8 מיליון דולר ברבעון המקביל אשתקד.

צבר ההזמנות של אלביט מערכות הסתכם ב־30 ביוני ב־8.07 מיליארד דולר, עלייה של 10% מתחילת השנה, אך ללא שינוי לעומת צבר ההזמנות שנרשם בסוף הרבעון הראשון השנה. ל־74% מהצבר הנוכחי של החברה אחראיות הזמנות מחוץ לישראל, ו־55% ממנו הם למימוש השנה וב־2019־2018.

בעקבות הדו"חות צללה מניית אלביט מערכות במהלך המסחר ביום חמישי ב־6%, ובית ההשקעות אי.בי.אי הוריד את מחיר היעד שלה ל־105 דולר - נמוך ב־14.5% משער המניה ערב פרסום הדו"ח. האנליסט לירן לובלין מבית ההשקעות ציין כי "הדו"ח אמנם הציג צמיחה נאה בשורה העליונה, אך עם זאת שיעורי הרווחיות המשיכו לאכזב, לטעמנו".

המטבע לא עזר לרווחיות

בשיחה עם "כלכליסט" הסביר מנהל הכספים של אלביט מערכות יוסי גספר את הסיבה לירידיה ברווח מול העלייה בהכנסות.

גספר: "העלייה בהכנסות נבעה בעיקר מצבר ההזמנות הגבוה שדיווחנו עליו, ומימוש הצבר דחף כמובן את המכירות. בנוסף, ברבעון השני איחדנו לראשונה את החברה שקנינו בארצות הברית, Universal Avionics, אם כי לא מדובר בתרומה דרמטית למכירות. הירידה ברווחיות נבעה מכמה סיבות. ראשית, תמהיל הפרויקטים, שחלקם רווחיים וחלקם פחות. גם המטבע לא עזר לנו יותר מדי, אף שברבעון השלישי יש התעוררות לכיוון החיובי. ככל שהדולר מתחזק זה טוב לנו, כי בסיס העלויות שלנו בישראל. מתוך 13 אלף עובדים 10,000 הם בארץ, ואנחנו משלמים להם בשקלים, בעוד 80% מהפעילות שלנו היא ליצוא. לגבי הרווחיות צריך להסתכל לתקופה של כמה רבעונים, כדי להסיק מסקנות".

צבר ההזמנות אמנם עלה מתחילת השנה ב־10%, אבל לא השתנה מהרבעון הראשון.

"על הפרמטר הזה במיוחד צריך להתסכל לתקופה של 6–4 רבעונים. בהזמנות האופייניות שלנו יכולים לעבור בממוצע 15–12 חודשים מקבלת ההזמנה עד הרגע שאנחנו מתחילים למכור. הפרויקטים שלנו הם רב־שנתיים, ל־5–3 שנים בדרך כלל. צבר ההזמנות שלנו גדל מלפני שנה בכ־750 מליון דולר, וזה יפה מאוד, אפילו בסביבה האוהדת מאוד בתחום הביטחוני היום".

ביוני האחרון הודיעה אלביט מערכות על חתימת הסכם עם ממשלת ישראל לרכישת תעש מערכות בתמורה ל־495 מיליון דולר ותשלום נוסף מותנה ביצועים של 27 מיליון דולר. השלמת העסקה מותנית, בין היתר, בקבלת אישורים רגולטוריים, לרבות אישור הממונה על הגבלים עסקיים.

"העסקה נמצאת בסוף תהליך האישורים", אמר ל"כלכליסט" מנכ"ל אלביט בצלאל (בוצי) מכליס. "נדרש עדיין אישור של הממונה וכמה פרטים בדרך. אבל השורה התחתונה היא שלהבנתי התהליך יסוכם בקרוב מאוד".

בעקבות ההסכם לרכישת תעש הכניסה חברת דירוג האשראי מידרוג את האג"ח של אלביט מערכות (Aa1) לבחינה עם השלכות שליליות.

בנימוקיה ציינה מידרוג כי "עסקת תעש תוביל לעלייה בסיכון האשראי של החברה, לאור הערכתנו לעלייה בהיקף החוב והמינוף ולהאטה ביחסי הכיסוי בטווח הקצר־בינוני".

איך אתם רואים את הצעד של מידרוג?

גספר: "אנחנו מציגים לחברת הדירוג באופן שוטף ועקבי את התחזיות שלנו, כולל רכישת תעש ומימון העסקה. מה שהם אמרו זה שכאשר זה יקרה, הם יצטרכו לבחון את היחסים הפיננסיים, כדי להעריך מחדש את דירוג החוב. החוב שלנו כבר ירד מ־100 מיליון דולר, ואנחנו פורעים אותו ב־2020, כך שהוא באמת מינורי. מאחר שהיו במקומות אחרים אירועים פחות סימפטיים, מבלי שחברות הדירוג התריעו לשוק על כך, הן למדו לקח ומודיעות עכשיו בכל פעם שיש איזה פיפס עם כיוונים שונים מההערכות הקודמות, וברוח הזאת גם אנחנו כאן".

"הובלה בלוחמה אלקטרונית"

ברבעון השני השלימה אלביט מערכות שתי עסקאות, שבמסגרתן הכניסה משקיעים לשתי חברות בבעלותה. חברת Claridge השקיעה 30 מיליון דולר בחברה־הבת Cyberbit, ובחברה־הבת Beyeonics הושלם סבב השקעות של 11.5 מיליון דולר.

מה מאחורי הכנסת המשקיעים לשתי החברות־הבנות?

מכליס: "אנחנו מאוד מאמינים בכיוון הזה, שבמסגרתו לוקחים טכנולוגיה ביטחונית ומחפשים לה שווקים אזרחיים ומשקיעים אסטרטגיים — כאלה שלא רק יביאו כסף, אלא גם יחברו אותנו לשוק — וכל זה לא בכסף שלנו אלא של ההשקעה. הפעילות של Cyberbit שהוצאנו החוצה היא אזרחית בלבד. כל הפעילות הביטחונית, הן המערכתית והן המוצרית, נשארת באלביט מערכות".

מכליס מגלה אופטימיות לגבי פעילות החברה: "העלייה במכירות ובצבר ההזמנות מעידה על הרלוונטיות שלנו. בתחום הלוחמה האלקטרונית היו לנו הישגים יפים בתקופה האחרונה עם שתי הזמנות, אחת בישראל ואחת באירופה. אני בהחלט חושב שיש לנו פורטפליו מוביל בעולם בתחום זה".

מה התרומה הכי גדולה שאתה רואה ברכישת תעש?

"לתעש, שמוכרת בעיקר בישראל ומעט בחו"ל, יש פורטפוליו שאין לנו. למשל, רקטות ארוכות טווח, השבחת מערכות לרק"מ (רכב קרבי משוריין — י"ר), ובכלל זה מערכות הגנה אקטיבית, וחימושים מסוגים שונים. החיבור יאפשר השבחה של היכולות בתעש והרחבת הפורטפוליו של אלביט. כיוון שאנחנו יושבים אצל כל הלקוחות האלה בחו"ל, נוכל לייצא ולחשוף את המערכות של תעש לעולם. לכן זו רכישה סינרגטית מאוד בעינינו".

למה תעש מוכרת בעיקר בשוק המקומי?

"כי קשה לה למכור בעולם, זה שוק של ענקים. גם אלביט אינה חברה גדולה מאוד בראייה בינלאומית. החברות הגדולות, אמריקאיות ואירופאיות, הן חברות בשווי של עשרות רבות של מיליארדים. עוברות שנים עד שמכירים אותך בשוק הביטחוני, עד שאתה בונה אמון. אנחנו מוכרים בעולם באמצעות חברות־בנות, וזו תשתית שתעש לא מסוגלת להרים. בנינו את התשתית לאורך שנים, והיא מביאה אותנו ל־80% יצוא. כולם רוצים לקנות מחברות במדינות שלהם, זה לא כל כך אופנתי לייבא".

מה האתגרים במיזוג הגדול הזה?

"כל מיזוג הוא תהליך מורכב, ובמסגרת התהליך הזה אנחנו נדרשים להעביר חלקים מתעש לדרום. יש כאן אתגרים תפעוליים מורכבים, ומדובר במאמץ של שנים, לא של יום. תעש תישאר חברה־בת של אלביט, תחת חטיבת היבשה. זה לא שהיא תיעלם ביום הראשון".

מה צפוי לעובדי תעש?

"יש לחברה חוזים והסכמים, והם יקוימו עד הפסיק האחרון. יש בתעש אנשים מצוינים, ואת חלקם אני מכיר. אני משוכנע שבסופו של דבר המיזוג יעשה טוב לאלביט ולעובדי תעש".