הציוץ של מאסק והשורט הגדול על טסלה

בעיתוי שבו הגיעו פוזיציות השורט על מניית יצרנית הרכב להיקף של כשליש משווי השוק שלה, החליט המייסד והמנכ"ל אלון מאסק להודיע בטוויטר שהוא רוצה למחוק אותה מהמסחר. האם הוא בורח מהביקורת הנוקבת על התוצאות הכספיות, או שכאיש חזון פשוט מאס בשיטת הדיווח הרבעונית הבעייתית לטעמו

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

תוכניתו של אלון מאסק, להפוך את יצרנית הרכב טסלה לחברה פרטית, עלולה להיתקל בקשיים לגייס את עשרות מיליארדי הדולרים הנחוצים להשלמת המהלך. כך מעריכים אנליסטים וגורמים בתעשייה, אחרי שמאסק הכריז השבוע על תוכניתו להפוך את החברה לפרטית, באמצעות רכישה לפי מחיר של 420 דולר למניה.

מייסד ומנכ"ל טסלה צייץ שלשום בטוויטר "אני שוקל להפוך את טסלה לפרטית. המימון מובטח" ויצר מהומה בשווקים. מאסק, למעשה, הציג מעין הצעת רכש ברשת החברתית, שבמסגרתה יוכלו בעלי מניות החברה למכור אותן או להמשיך לשמור על אחזקותיהם.

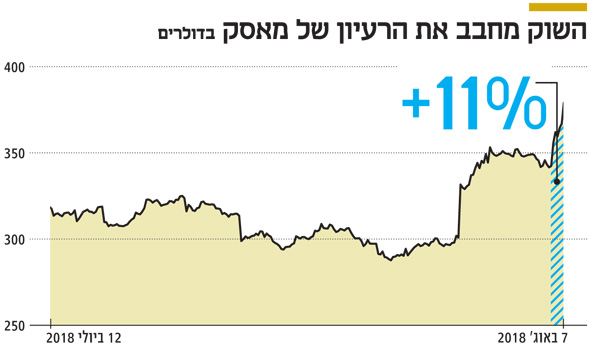

השוק מיהר להגיב, ומניית טסלה זינקה בכ־11% למחיר של 379.57 דולר. אתמול, טרם פתיחת המסחר בוול סטריט, תיקנה מעט המניה ונחלשה ב־1%, אך עדיין מדובר בפער של 11.7% לעומת המחיר שמאסק הציע.

נקודה מעניינת לגבי מניית טסלה היא היקף המכירה בחסר (שורט) שיש עליה. על פי הנתונים, היקף השורט על טסלה מסתכם בכ־20 מיליארד דולר, מול שווי שוק של 64.4 מיליארד דולר — כמעט שליש מהחברה, כלומר הרבה מאוד משקיעים מאמינים שהמניה עומדת ליפול. מניית טסלה, שהונפקה בפברואר 2010, הסבה למשקיעה תשואה יוצאת דופן של 1,900% עד היום, כלומר תשואה שנתית ממוצעת של 45%.

למרות ההבטחה הגדולה והצמיחה החדה בהכנסות, טסלה היא עדין חברה מפסידה. על הכנסות של 13.7 מיליארד דולר אשתקד, 11.7 מיליארד דולר ב־2016 והכנסה של 7 מיליארד דולר ב־2015, היא רשמה הפסדים של 2.5 מיליארד דולר, 1.8 מיליארד דולר ו־725 מיליון דולר, בהתאמה. בתחילת החודש הנוכחי דיווחה טסלה על תוצאות הרבעון השני, ובמסגרתן הציגה הפסד של 718 מיליון דולר מול הכנסות של 4 מיליארד דולר.

"אנו נתונים לתנודות פרועות במחיר המניה"

שלשום (ג') שלח מאסק מכתב לעובדי החברה, ובו פירט את תוכניותיו. "כחברה ציבורית אנחנו נתונים לתנודות פרועות במחיר המניה, שיכולות להוות הסחת דעת משמעותית לעובדי טסלה — כולם בעלי מניות בחברה", כתב להם מאסק. "העובדה שאנו חברה ציבורית, שצריכה לפרסם דו"חות רבעוניים, יוצרת לחץ עצום על טסלה לקבל החלטות שאולי יהיו נכונות לרבעון מסוים, אבל לא בהכרח לטווח הארוך. לאנשים רבים יש גם תמריץ לתקוף חברה ציבורית".

מאסק מתייחס בזאת לבעיה מוכרת, שממנה סובלות חברות קטנות וגדולות כאחד: הסתכלות על ביצועי החברה מרבעון לרבעון, במקום ראייה ארוכת טווח, שמתעלמת מתנודות קטנות וחולפות. רק בסבב הדו"חות הנוכחי איבדה פייסבוק כ־120 מיליארד דולר משווייה בעקבות פרסום דו"ח רבעוני שהציג צמיחה קטנה מהצפוי בהכנסות ואכזב את המשקיעים.

מצב זה, שבו השוק מגיב בחריפות לדו"ח רבעוני, עלול להוביל מנכ"לים של חברות להתאים את פעילות החברה להשגת יעדים כספיים מוגבלים בטווח הקצר על חשבון פיתוח וביסוס פעילותה לטווח הארוך. מוטיביציה מסוג זה רק מתגברת לנוכח מדיניות הבונוסים, המוענקים על בסיס שנתי וקשורים לא פעם לדו"חות הרבעוניים או לביצועי המניה.

מאסק וטסלה הרגישו זאת היטב בתקופה האחרונה, לאחר שכמה רבעונים לא מוצלחים הביאו לזגזוגים לא בריאים במניה וגררו ביקורות חריפות על פעילות החברה ועל ניהולו של מאסק. מנהיג קצת פחות הגון יכול היה למצוא דרכים ל"תקן" את הבעיות ברמה הרבעונית, למשל באמצעות קיצוץ בהוצאות, ובדרך זו להציג דו"חות ורודים יותר. אולם פעילותו של מאסק, מעצם היותו מייסד טסלה, מונעת מחזון. מבחינתו מדובר בבעיה שיש לפתור, ואם אי אפשר לשנות את השוק, צריך פשוט להוציא את החברה מתוכו.

"יש היגיון במהלך", אמר ל"פיינננשל טיימס" אחד מבעלי המניות הוותיקים של טסלה, האמיש צ'יימברליין. "שוק המניות עלול להוות סיכון להתקדמותה של טסלה. אנחנו מאמינים שהערך ארוך הטווח של החברה גבוה הרבה יותר, אז כנראה שנרצה להישאר בעלי מניות בה".

ואולם, בדרך להשלמת המהלך עתיד מאסק להיתקל בקשיים, והקושי המרכזי הוא ההון הדרוש. מאסק טען בציוץ שלו בטוויטר כי יש לו כבר מימון לרכישת המניות, אך הוא גם צייץ כי היה רוצה שרבים מהמשקיעים הקיימים ימשיכו להחזיק במניותיהם אחרי הפיכת טסלה לפרטית — אמירה שעשויה לרמוז לכך שההון שגייס עדיין מוגבל.

מאסק עצמו מחזיק בכ־20% מהמניות, והאחזקה המצרפית של שלושת המשקיעים המוסדיים הגדולים ביותר — T Rowe Price, פידליטי ו־Baillie Gifford — מסתכמת בכ־25%. לא ברור בשלב זה אם בכוונתם למכור או להמשיך להחזיק במניות, אך עם בעלי המניות נמנות גם קרנות אינדקס, שיהיו חייבות למכור, אם החברה אכן תימחק מהמסחר. להערכת אנליסטים, הפיכת טסלה לפרטית תצריך הון של עשרות מיליארדי דולרים.

יתקשה לגייס חוב לאור קצב שריפת המזומנים

בשלב זה לא ברור איך מתכוון מאסק לממן את המהלך. מסלול אפשרי אחד הוא גיוס חוב, בדומה למהלך שעשתה ענקית המחשוב דל, שיצאה מהבורסה ונהפכה לחברת הטכנולוגיה הפרטית הגדולה בעולם. אולם, במקרה של דל החוב התאפשר הודות לתזרים מזומנים חיובי ויציב של החברה.

טסלה, מנגד, שורפת בתקופה האחרונה מזומנים בקצב גבוה במיוחד של מיליארד דולר ברבעון, להערכת גולדמן סאקס, במטרה להגביר את הייצור של מודל 3, ולכן גמישותה מוגבלת. בנוסף, החברה זקוקה ל־10 מיליארד דולר רק כדי להוציא לפועל את היוזמות העתידיות שלה. מתוך סכום זה 2 מיליארד דולר מיועדים לבניית מפעלי רכב וסוללות בסין, ואותם מתעתד מאסק לגייס מבנקים במדינה.

היו גם פרשנים שתהו איך חוב ענקי של עשרות מיליארדי דולרים נתפס כמלחיץ פחות משוק המניות. "יש דו"חות רבעוניים, ומי שרוצה לעשות שורט למניה עלול להשמיץ אותה בטוויטר, אבל מהלך שכזה מחוויר לעומת לחץ שמפעילים בנקים או בעלי חוב אחרים", כך "הפייננשל טיימס".

אופציית מימון אחרת היא רכישת המניות בידי משקיע פרטי חדש, וגם היא מעלה לא מעט סוגיות. "מי יכול לכתוב צ'ק בשווי כזה בלי שהתהליך יכלול חוב כלשהו", נכתב ב"פייננשל טיימס". '''המימון הובטח', כתב מאסק בציוץ שלו, ויש לא מעט קרנות עצמאיות שקשורות למדינות לא דמוקרטיות".

קרן אחת כזו יכולה להיות קרן ההשקעות של ערב הסעודית, שמנהלת נכסים בשווי של 250 מיליארד דולר. עוד קודם להצהרת מאסק ביקשה הקרן לרכוש מניות בהנפקה חדשה. טסלה לא נענתה לבקשה, והקרן רכשה בשנה האחרונה 3%–5% ממניות החברה הנסחרות. מועמדות נוספות הן הקרנות של קטאר, נורווגיה וסין.

אולם, מאסק עלול להתקשות לגייס סכומים משמעותיים מגופים זרים בתקופה שבה נשיא ארה"ב, דונלד טראמפ, מונע מגופים כאלה לבצע השקעות אסטרטגיות בארה"ב.